- La flat tax est un taux unique de 30 % appliqué automatiquement aux revenus du capital depuis 2018. Elle remplace le barème progressif, sauf option contraire ;

- Elle concerne les dividendes, intérêts, plus-values mobilières, assurance-vie (selon conditions) et PEL/CEL récents. Les livrets réglementés (Livret A, LDDS, LEP) et le PEA > 5 ans restent exonérés ou partiellement exonérés ;

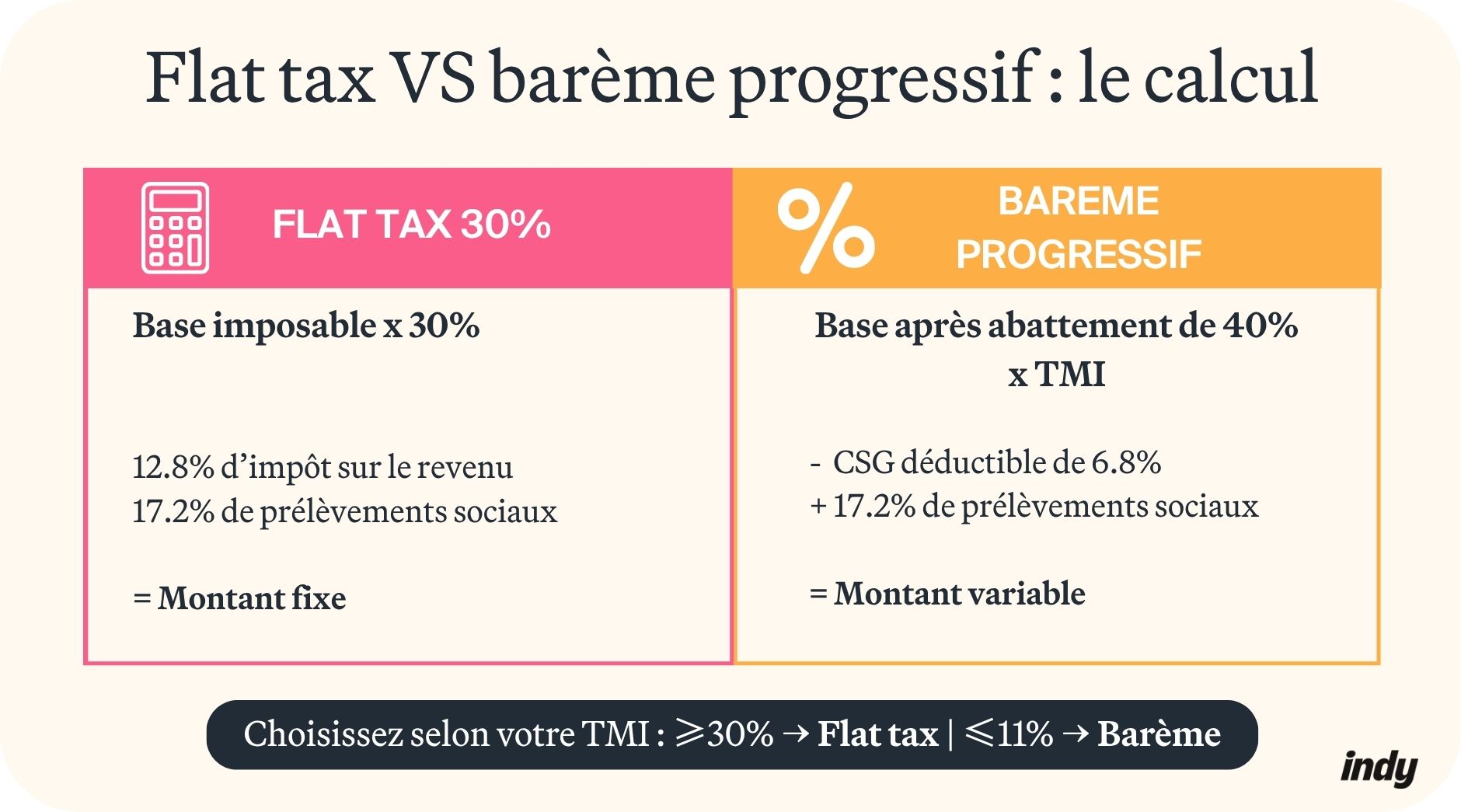

- Avantages : simplicité, prévisibilité, intéressante si TMI ≥ 30 %. Inconvénients : perte de l’abattement 40 % sur dividendes et de la CSG déductible. Opter pour le barème progressif devient avantageux si TMI ≤ 11 % ;

- Le paiement s’effectue en deux temps pour les revenus mobiliers : acompte de 12,8 % prélevé à la source, puis régularisation lors de la déclaration (formulaire 2042). L’administration calcule automatiquement le solde dû ou à rembourser.

Vous touchez des dividendes ou réalisez des plus-values sur vos placements ? Depuis 2018, la flat tax s’applique automatiquement à vos revenus du capital et simplifie votre gestion financière. Le problème : ce taux unique de 30 % n’est pas toujours le plus avantageux. Mais comment fonctionne exactement la flat tax ? Quand faut-il opter pour le barème progressif ? Comment optimiser votre fiscalité selon votre situation ? Vous découvrirez tout dans cet article.

Le saviez-vous ?💡

Indy vous accompagne dans la comptabilité de votre entreprise (Micro-entreprise, entreprise individuelle, SASU, SAS, SARL, EURL, SCI) ! Gérez votre compte d’une main de maître avec notre app 🚀

Je crée un compte

🚨 INFORMATION IMPORTANTE 🚨

Depuis le 1er janvier 2026, le taux du prélèvement forfaitaire unique (flat tax) est passé de 30 % à 31,4 %, principalement en raison de la hausse des prélèvements sociaux, passés de 17,2 % à 18,6 %.

Les revenus concernés par cette hausse sont les suivants :

- Dividendes et revenus assimilés à des dividendes ;

- BIC, BNC et BA non soumis aux cotisations sociales, dont la LMNP (location meublée non professionnelle) ;

- Plus-values de cession de titres : actions, obligations, FCPI, SICAV… L’ensemble des comptes-titres est donc concerné ;

- Plus-values de cession d’actifs numériques, soit les cryptomonnaies ;

- Produits de placements à revenu fixe : intérêts de comptes courants rémunérés, de livrets fiscalisés ou de comptes à terme ;

- Plus-values en SCR et plus-values professionnelles à long terme ;

- PEA à la sortie ;

- PER.

En revanche, certains revenus sont exclus et restent soumis à 17,2 % de prélèvements sociaux, soit une flat tax maintenue à 30 %. C’est le cas des :

- Revenus fonciers en location nue ou LMP (location meublée professionnelle) ;

- Plus-values immobilières ;

- Assurance-vie et contrats de capitalisation ;

- Intérêts et revenus des CEL ouverts avant 2018, ainsi que les PEL exonérés d’impôt et leurs primes ;

- Livrets réglementés exonérés de prélèvements sociaux : Livret A, LDDS, etc.

Qu’est-ce que la flat tax ?

Définition

Le concept de flat tax

La flat tax désigne un taux d’imposition unique de 30 % appliqué aux revenus du capital. Instaurée par la loi de finances pour 2018 (disponible ici) elle simplifie la fiscalité en s’appliquant automatiquement aux dividendes, intérêts et plus-values mobilières sauf option contraire pour le barème progressif de l’impôt sur le revenu (IR).

Bon à savoir : La flat tax s’appelle officiellement « Prélèvement Forfaitaire Unique » (PFU). Ces deux termes désignent exactement la même chose. Le terme « flat tax » (taux plat en anglais) est plus parlant et donc plus utilisé dans le langage courant.

Composition du taux de 30 %

Ce taux se décompose en deux parties : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité). Contrairement au barème progressif, il s’applique de manière forfaitaire, quelle que soit votre tranche marginale d’imposition (TMI).

Les objectifs de la flat tax

Ce dispositif à trois objectifs principaux :

- Simplifier la fiscalité de l’épargne par un taux unique ;

- Rendre la fiscalité française plus compétitive pour les investisseurs ;

- Encourager l’investissement dans les entreprises.

Quels placements sont concernés ?

La flat tax s’applique à l’ensemble des revenus du capital :

- Dividendes : actions détenues en direct ou via un compte-titres, parts sociales de sociétés ;

- Intérêts : obligations, comptes à terme, bons de caisse, comptes de dépôt rémunérés ;

- Plus-values mobilières : gains réalisés lors de la cession d’actions, d’obligations ou d’autres titres financiers ;

- Assurance-vie : contrats de moins de 8 ans ou versements supérieurs à 150 000 € sur contrats de plus de 8 ans ;

- PEL et CEL : Plans d’Épargne Logement et Comptes Épargne Logement souscrits après le 1ᵉʳ janvier 2018 ;

- Produits de placement : revenus générés par les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières).

Bon à savoir : Les plus-values immobilières ne sont PAS concernées par la flat tax. Elles suivent un régime fiscal spécifique avec abattement progressif pour durée de détention (exonération totale après 22 ans pour l’IR et 30 ans pour les prélèvements sociaux).

Comment fonctionne la Flat Tax ?

Comment s’applique la flat tax ?

Application automatique

La flat tax s’applique de plein droit, sans démarche particulière du contribuable. Ce mécanisme d’imposition forfaitaire remplace automatiquement le barème progressif de l’impôt sur le revenu pour les revenus du capital, sauf option contraire exprimée lors de la déclaration annuelle.

Qui paie la flat tax ?

La flat tax concerne uniquement les personnes qui perçoivent des revenus du capital provenant de la détention d’un patrimoine financier. Les contribuables sont donc redevables de cet impôt dans plusieurs situations : les actionnaires et associés percevant des dividendes issus de parts sociales ou d’actions (SAS, SARL, SASU, EURL), les investisseurs réalisant des plus-values lors de la cession d’actions ou de titres financiers, les épargnants touchant des intérêts générés par leurs placements (obligations, comptes à terme, bons de caisse) et les détenteurs de contrats d’assurance-vie ou de PEL/CEL récents.

Quand et comment payer la flat tax ?

Calendrier de paiement selon les revenus

Pour les revenus mobiliers (dividendes, intérêts) : le paiement s’effectue en deux temps. L’établissement financier prélève automatiquement un acompte de 12,8 % au titre de l’IR l’année du versement (année N). Le solde, correspondant aux prélèvements sociaux de 17,2 %, est payé lors de la déclaration de revenus de l’année suivante (année N+1).

Bon à savoir : Si votre revenu fiscal de référence de l’année N-2 est inférieur à 50 000 € (célibataire) ou 75 000 € (couple), vous pouvez demander la dispense d’acompte avant le 30 novembre de chaque année auprès de votre établissement financier.

Pour les plus-values mobilières : le paiement s’effectue en une seule fois lors de la déclaration de revenus de l’année de réalisation de la cession. L’administration fiscale calcule le montant total de 30 % (12,8 % d’IR + 17,2 % de PS) et l’ajoute à l’impôt sur le revenu dû.

Pour l’assurance-vie : le prélèvement intervient directement au moment du rachat, avant le versement des fonds au bénéficiaire. L’assureur prélève automatiquement la flat tax et la reverse à l’administration fiscale, sans attendre la déclaration de revenus.

Déclaration des revenus soumis à la flat tax

La déclaration s’effectue via le formulaire 2042 entre avril et juin. Vous devez renseigner la case 2DC pour les dividendes, la case 2TR pour les plus-values mobilières, et la case 2CK pour l’acompte déjà versé (généralement préremplie). L’administration calcule automatiquement le solde dû.

Bon à savoir : L’acompte de 12,8 % prélevé par votre banque apparaît sur votre IFU (Imprimé Fiscal Unique) envoyé en janvier. Conservez-le pour vérifier le préremplissage de votre déclaration.

Comment éviter ou réduire la flat tax ?

Opter pour le barème progressif

La première stratégie pour réduire votre imposition consiste à renoncer à la flat tax en optant pour le barème progressif de l’impôt sur le revenu. Cette option s’exerce en cochant la case 2OP de votre déclaration de revenus (formulaire 2042).

⚠️ Opter pour le barème progressif ne vous exonère pas d’impôt, cela modifie simplement le mode de calcul. Vous restez redevable de l’impôt sur le revenu selon votre tranche marginale d’imposition et des prélèvements sociaux de 17,2 %.

Privilégier les placements exonérés

Orienter votre épargne vers des placements totalement ou partiellement exonérés de flat tax constitue une stratégie d’optimisation efficace. Les livrets réglementés (Livret A, LDDS, LEP) ne génèrent aucune fiscalité. Le PEA de plus de 5 ans offre une exonération d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus. L’assurance-vie de plus de 8 ans bénéficie d’un taux réduit de 7,5 % (au lieu de 12,8 %) jusqu’à 150 000 € de versements.

Optimiser la trésorerie d’entreprise

Pour les entrepreneurs gérant plusieurs entités, le cash pooling permet d’optimiser la trésorerie du groupe en mutualisant les excédents et besoins de liquidités, réduisant ainsi le recours à des placements imposables. Certains dispositifs permettent également de reporter l’imposition des plus-values de cession dans des conditions spécifiques de réinvestissement.

Comment choisir entre la flat tax et l’imposition au barème progressif ?

Les avantages et limites de la flat tax

Les atouts de la flat tax

La flat tax séduit par sa simplicité : le calcul s’effectue immédiatement en appliquant le taux unique de 30 % sur vos revenus du capital, sans surprise ni démarche particulière. Cette prévisibilité permet d’anticiper précisément votre fiscalité dès la perception de vos revenus. L’application automatique évite toute formalité administrative, contrairement au barème progressif qui nécessite une option expresse.

Important : la flat tax devient particulièrement avantageuse si votre tranche marginale d’imposition atteint ou dépasse 30 %. L’économie fiscale peut alors s’avérer significative, atteignant jusqu’à 15 points d’imposition pour les contribuables de la tranche à 45 %.

Les limites de la flat tax

La flat tax présente des inconvénients majeurs. Elle supprime l’abattement de 40 % applicable aux dividendes sous le barème progressif, augmentant mécaniquement votre base imposable. La CSG de 6,8 % normalement déductible du revenu global ne l’est plus sous ce régime. Aucune déduction de frais ou charges n’est possible, contrairement au barème progressif qui permet de soustraire certains frais financiers. Attention : la flat tax devient désavantageuse si votre TMI reste inférieure à 12,8 %, vous faisant payer plus d’impôt que nécessaire.

Bon à savoir : L’option pour le barème progressif est globale et s’applique obligatoirement à TOUS vos revenus mobiliers de l’année : dividendes, intérêts, plus-values. Vous ne pouvez pas choisir la flat tax pour certains revenus et le barème pour d’autres.

Tableau comparatif : flat tax vs barème progressif

Pour vous aider à visualiser rapidement les différences entre ces deux régimes, voici un comparatif synthétique :

| Critère | Flat tax | Barème progressif |

| Simplicité | ✅ Très simple | ❌ Complexe |

| Démarche | Automatique | Case 2OP à cocher |

| Abattement 40 % dividendes | ❌ Non | ✅ Oui |

| CSG déductible | ❌ Non | ✅ Oui |

| Déduction des frais | ❌ Non | ✅ Possible |

| Avantageux si TMI | ≥ 30 % | ≤ 11 % |

| Prévisibilité | Totale | Variable |

Quel choix selon votre situation ?

Exemple concret : TMI 30 % – Le choix devient stratégique

À TMI 30 %, le choix entre flat tax et barème progressif dépend du montant de vos dividendes. Prenons l’exemple de Marc, dirigeant de SASU (Société par Actions Simplifiée Unipersonnelle).

Situation de Julie :

- Gérante de SASU ;

- Rémunération annuelle : 45 000 € ;

- Dividendes versés : 15 000 € ;

- TMI : 30 %.

Option flat tax :

- Impôt : 15 000 € × 12,8 % = 1 920 € ;

- Prélèvements sociaux : 15 000 € × 17,2 % = 2 580 € ;

- Total : 4 500 €.

Option barème progressif :

- Base après abattement 40 % : 9 000 € ;

- Impôt (30 %) : 9 000 € × 30 % = 2 700 € ;

- CSG déductible : 9 000 € × 6,8 % = -612 € ;

- Prélèvements sociaux : 15 000 € × 17,2 % = 2 580 € ;

- Total : 4 668 €.

Résultat : la flat tax économise 168 € par rapport au barème progressif.

À retenir : Si votre TMI ≤ 11 %, privilégiez le barème progressif. Si TMI ≥ 41 %, optez pour la flat tax. Entre les deux, le montant de vos dividendes fait la différence : utilisez un simulateur pour trancher.

Cas particuliers

Les dirigeants cumulant salaire et dividendes doivent optimiser leur rémunération en tenant compte du PMSS. Les hauts revenus doivent anticiper l’impact de la taxe PUMA (Protection Universelle Maladie) de 6,5 % sur certains revenus du capital dépassant 20 % des revenus globaux. Cette taxe s’ajoute aux 30 % de flat tax.