Vous envisagez la location meublée non professionnelle (LMNP) pour compléter vos revenus ou tirer parti d’une fiscalité avantageuse ? Attention, le PLF 2024 et les reformes successives ont changé la donne, surtout pour les locations saisonnières. Abattements, seuils, amortissements, DPE… on vous explique tout ce qui a changé pour les LMNP au cours des dernières années.

En résumé :

- Les seuils micro-BIC chutent drastiquement pour les meublés touristiques ;

- L’amortissement LMNP reste déductible, mais est désormais réintégré dans la plus-value à la revente dès 2025 ;

- La location meublée longue durée conserve ses avantages fiscaux, contrairement à la location saisonnière ;

- La loi Le Meur de novembre 2024 renforce encore l’encadrement des locations touristiques avec DPE obligatoire et pouvoirs des maires étendus.

Simplifiez votre comptabilité LMNP avec Indy !

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Créer un compte

Ce que prévoyait le PLF 2024 pour les LMNP

Le statut LMNP en quelques mots

Le régime LMNP (Loueur en Meublé Non Professionnel) s’adresse aux particuliers qui mettent en location un bien meublé, sans en faire leur activité principale. Ce statut permet de générer des revenus locatifs tout en profitant d’un cadre fiscal avantageux.

Pour être éligible à ce statut, vous devez au moins respecter l’une des conditions suivantes :

- Vos revenus locatifs annuels ne dépassent pas 23 000€ ;

- Ou sont inférieures au montant total des autres revenus d’activité de votre foyer fiscal (salaires, autres BIC…).

Vous ne respectez plus aucune condition ? Alors vous basculez automatiquement vers le statut LMP (Loueur Meublé Professionnel).

Côté réglementation, votre bien doit également respecter des critères précis.

Pourquoi le gouvernement a ciblé la location meublée ?

La loi de finances pour 2024 (PLF 2024), promulguée fin 2023 sous le gouvernement Borne, alors Première ministre, était explicite : elle devait décourager la location saisonnière au profit de la location longue durée, secteur relativement épargné par ces réformes.

Cette stratégie s’inscrit dans une politique plus large de lutte contre les locations saisonnières et les plateformes telles que Airbnb, accusées d’aggraver la pénurie de logements permanents.

Les principales mesures fiscales du PLF 2024 concernant le régime LMNP

L’instabilité parlementaire autour du PLF 2024 a entraîné de nombreux amendements, faisant évoluer en continu les seuils et abattements du régime micro-BIC jusqu’à son adoption finale. La réforme s’articule autour de plusieurs mesures clés :

- Durcissement des seuils micro-BIC : Les locations de courte durée subissent une réduction drastique des plafonds d’éligibilité et des taux d’abattement, créant une différenciation claire avec la location longue durée ;

- Réforme de l’amortissement : Applicable dès le 1er janvier 2025, l’amortissement LMNP demeure déductible, mais est désormais réintégré dans le calcul de la plus-value à la revente, supprimant un avantage fiscal majeur du régime réel ;

- Prolongation des exonérations : La location d’une partie de résidence principale bénéficie d’un sursis jusqu’en 2026.

PLF 2024 : quelles conséquences pour les loueurs en meublé non professionnels en 2025 ?

Loueurs en micro-BIC : un abattement revu à la baisse

La refonte des seuils d’éligibilité au régime micro-BIC constitue le changement le plus visible pour les propriétaires LMNP. Cette réforme cible spécifiquement les locations touristiques tout en préservant la location meublée traditionnelle.

Les nouveaux barèmes créent une hiérarchisation claire : la location longue durée conserve ses avantages (seuil à 77 700 € et abattement à 50%), tandis que les meublés touristiques subissent des restrictions drastiques :

- Les meublés de tourisme non classés voient leur seuil abaissé à 15 000 € (contre 77 700 € auparavant) avec un abattement réduit à 30 % (au lieu de 50 %) ;

- Les meublés de tourisme classés et chambres d’hôtes subissent également une baisse du seuil à 77 700 € (contre 188 700 € auparavant) et une réduction de l’abattement à 50 % (au lieu de 71 %).

Ces changements s’appliquent aux revenus locatifs perçus à partir de 2025, donc lors de la déclaration fiscale effectuée en 2026.

Cette différenciation fiscale démontre la volonté gouvernementale de réorienter l’investissement locatif.

Bon à savoir : Les seuils indiqués des régimes micro-BIC et réel concernent uniquement les revenus locatifs et non le total de vos revenus (comme par exemple votre salaire ajouté aux loyers perçus).

Loueurs au réel : un amortissement désormais encadré

L’amortissement en LMNP

Attention : La réforme de l’amortissement en LMNP s’applique à partir du 1er janvier 2025.

Un amortissement vous permet de répartir le coût d’acquisition de votre bien sur plusieurs années, réduisant votre revenu imposable annuel. Concrètement, une fraction du prix d’achat vient diminuer le montant imposable de vos loyers perçus.

Avant le PLF 2024, au régime réel :

- L’amortissement des biens immobiliers permettait de réduire fortement l’impôt sur les loyers ;

- Il n’était pas réintégré dans le calcul de la plus-value lors de la revente.

A partir du 1er janvier 2025, au régime réel :

- L’amortissement reste déductible chaque année ;

- Mais il est désormais réintégré dans le calcul de la plus-value, ce qui augmente mécaniquement l’imposition en cas de revente.

À noter : Le régime fiscal LMNP dit de bénéfice réel permet toujours d’amortir vos pertes, en cas de déficit foncier LMNP.

Certains investissements conservent leurs avantages : les résidences étudiantes, les établissements sociaux et médico-sociaux accueillant des personnes âgées ou handicapées (résidences seniors, EHPAD, résidences services agréées, logements d’accueil familial salarié) et les établissements de soins longue durée échappent à cette réforme de l’amortissement.

Impact différencié selon le type de location : longue durée, saisonnière, résidence de services

Location meublée longue durée

| Revenus locatifs | Régime fiscal | Revenus perçus en 2024 (imposés en 2025) | Revenus perçus en 2025 (imposés en 2026) |

| < 77 700 € (2024 et 2025) | Micro-BIC (par défaut) | Abattement de 50 %. Charges non déductibles. Pas d’impôt si revenus < 305 €. | Identique |

| < 77 700 € (2024 et 2025) | Régime réel (optionnel) | Reconduction tacite. Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

| > 77 700 € (2024 et 2025) | Régime réel (obligatoire) | Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

Meublés de tourisme non classés

| Revenus locatifs | Régime fiscal | Revenus perçus en 2024 (imposés en 2025) | Revenus perçus en 2025 (imposés en 2026) |

< 77 700 € (2024) < 15 000 € (2026) | Micro-BIC (par défaut) | Abattement de 50 %. Charges non déductibles. Pas d’impôt si < 305 €. | Abattement de 30 %. |

< 77 700 € (2024) < 15 000 € (2026) | Régime réel (optionnel) | Reconduction tacite. Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

> 77 700 € (2024) < 15 000 € (2026) | Régime réel (obligatoire) | Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

Meublés de tourisme classés et chambres d’hôtes

| Revenus locatifs | Régime fiscal | Revenus perçus en 2024 (imposés en 2025) | Revenus perçus en 2025 (imposés en 2026) |

< 188 700 € (2024) < 77 700 € (2026) | Micro-BIC (par défaut) | Abattement de 71 %. Pas d’impôt si < 305 €. | Abattement de 50 %. |

< 188 700 € (2024) < 77 700 € (2026) | Régime réel (optionnel) | Reconduction tacite. Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

> 188 700 € (2024) < 77 700 € (2026) | Régime réel (obligatoire) | Charges déductibles. | Amortissement intégré dans la plus-value à la revente |

Un simulateur en ligne est disponible sur le site du gouvernement pour estimer l’imposition de vos revenus LMNP. Une simulation vous aidera à comparer les régimes micro-BIC et réel, et à anticiper l’impact des réformes fiscales récentes.

Location d’une partie de votre résidence principale : une niche exonérée

Deux dispositifs distincts vous permettent de louer une partie de votre domicile en bénéficiant d’exonérations fiscales.

Location occasionnelle (personnes de passage)

Les revenus issus d’une location meublée occasionnelle relèvent de la catégorie des Bénéfices Industriels et Commerciaux (BIC). Cependant, vous pouvez bénéficier d’une exonération si deux conditions sont réunies :

- Vous louez une ou plusieurs pièces de votre résidence principale à des personnes de passage ;

- Les loyers perçus ne dépassent pas 760 € TTC par an.

Location habituelle d’une pièce de votre domicile

Les revenus tirés d’une location meublée habituelle sont en principe imposables dans la catégorie des BIC.

Toutefois, jusqu’au 31 décembre 2026, vous n’êtes pas tenu de déclarer ceux provenant de la location (ou sous-location) d’une partie de votre résidence principale, à condition que la ou les pièces louées constituent la résidence principale du locataire, ou sa résidence temporaire s’il est salarié saisonnier.

Le loyer doit rester dans des limites raisonnables soit : 206 € par m² en Île-de-France et 152 € ailleurs, hors charges, en 2024.

Quelles stratégies adopter face aux nouvelles règles ?

Revoir son mode d’exploitation : location classique ou saisonnière

La réforme fiscale redessine complètement l’attractivité relative des différents types de location meublée. La location longue durée conserve ses avantages fiscaux intacts, devenant mécaniquement plus attractive que la location saisonnière pénalisée.

Cette évolution vous invite à réévaluer votre stratégie d’investissement. Si vos revenus issus de la location de meublés de tourisme dépassent les nouveaux seuils abaissés, le passage vers la location traditionnelle peut s’avérer plus rentable après impôt, malgré des loyers potentiellement inférieurs.

Changer de régime fiscal : micro-BIC ou réel simplifié ?

Le régime réel conserve des avantages malgré la disparition de son atout principal qu’était l’absence de l’amortissement dans le calcul de la plus-value. La déductibilité des charges réelles (travaux, frais de gestion, assurances, etc.) peut compenser la perte d’attractivité, en particulier pour les biens nécessitant un entretien important.

L’arbitrage dépend désormais de votre horizon d’investissement : si vous envisagez une revente à court terme, l’impact de la réintégration de l’amortissement peut être déterminant dans votre choix de régime fiscal.

Anticiper les nouvelles réformes fiscales

Le DPE

Au-delà des modifications des seuils de recettes et des abattements, la loi Le Meur, adoptée le 7 novembre 2024, instaure plusieurs nouvelles obligations pour les LMNP, notamment au niveau du Diagnostic de performance énergétique (DPE). Pour consulter le texte de loi, cliquez ici.

En effet, la performance énergétique devient un critère incontournable pour louer un meublé touristique. Voici les grandes échéances à retenir :

- Dès 2025, les nouveaux meublés situés en zone tendue devront afficher un DPE minimum F ;

- En 2028 : le DPE minimal exigé passera à E ;

- En 2034 : tous les meublés, y compris existants, devront être classés entre A et D.

Ces changements devront être pris en compte dans le calcul de votre investissement LMNP.

Plus de pouvoir pour les maires

Les maires et les syndics de copropriété ont désormais des pouvoirs élargis pour interdire toute nouvelle création de logement touristique.

De plus, toute location meublée de tourisme doit être déclarée en mairie avant le 20 mai 2026.

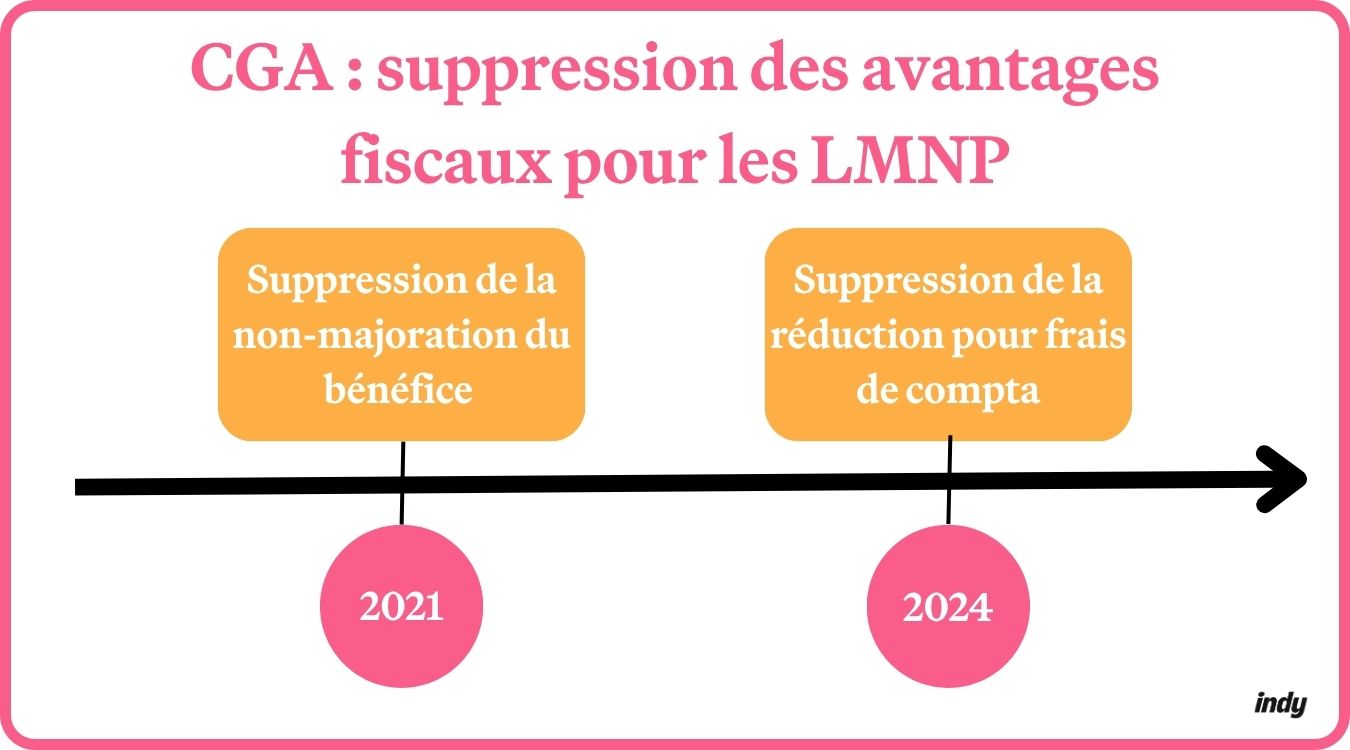

Fin des avantages fiscaux des CGA

Pendant longtemps, l’adhésion à un centre de gestion agréé (CGA) permettait aux LMNP au régime réel de bénéficier de deux avantages fiscaux :

- L’absence de majoration du bénéfice imposable, qui s’appliquait aux non-adhérents ;

- Une réduction d’impôt pour frais de comptabilité, pouvant aller jusqu’à 915 € par an.

La majoration a été supprimée pour les revenus 2023. Quant à la réduction d’impôt, elle est supprimée par le PLF 2025 et ne s’appliquera donc plus à compter des revenus perçus en 2025 (déclaration 2026).

Ainsi, adhérer à un CGA ne donne désormais plus droit à aucun avantage fiscal. Si ces centres peuvent encore proposer un accompagnement administratif ou pédagogique, leur utilité devient purement pratique.

Ces évolutions traduisent une volonté claire des pouvoirs publics de mieux encadrer la location meublée touristique, en renforçant les exigences énergétiques et en supprimant des avantages fiscaux jugés obsolètes.

En tant que LMNP, il est donc essentiel d’anticiper ces changements pour adapter votre stratégie locative et sécuriser la rentabilité de votre investissement.

Vous avez des questions sur la taxe d’habitation en location meublée, le régime de TVA ou sur les récentes évolutions fiscales du statut ? Posez-les dans les commentaires, nous y répondrons !