La location meublée non professionnelle, plus connue sous l’acronyme LMNP, attire chaque année de nombreux investisseurs particuliers. Facile à mettre en place, la location meublée en LMNP séduit par ses nombreux avantages fiscaux et sa souplesse de gestion. Mais avant de vous lancer, il est essentiel d’en comprendre le fonctionnement ainsi que ses conditions d’accès. Voici tout ce que vous devez savoir sur ce statut.

En résumé :

- Le statut de Loueur en Meublé Non Professionnel (LMNP) permet à un particulier de mettre un bien meublé en location tout en bénéficiant d’une fiscalité avantageuse ;

- Ce statut est accessible à toute personne percevant moins de 23 000 € de loyers annuels et/ou dont les revenus locatifs sont inférieurs au total des autres revenus d’activité du foyer fiscal ;

- Les revenus générés sont généralement imposés à l’Impôt sur le revenu dans la catégorie des BIC, avec la possibilité d’opter pour le régime micro-BIC ou le régime réel ;

- Il existe plusieurs types de contrats de location (mobilité, commercial, classique et de tourisme), chacun répondant à des besoins spécifiques en matière de location ;

- La LMNP offre de nombreux avantages fiscaux intéressants, notamment la possibilité d’amortir le bien immobilier ou encore de récupérer la TVA sous certaines conditions.

Simplifiez votre comptabilité LMNP avec Indy !

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Créer un compte

Qu’est-ce qu’une LMNP ?

Définition

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet à un particulier de louer un logement meublé sans être considéré comme un professionnel de la location. L’idée est simple : vous proposez un bien prêt à vivre, avec tout le nécessaire pour une installation immédiate (lit, réfrigérateur, plaques de cuisson, vaisselle, mobilier de base, etc.). Ce dispositif, défini par l’article 155 IV du Code général des impôts (CGI), s’adresse à tous les contribuables domiciliés en France et permet de générer des revenus complémentaires.

Contrairement à la location vide, les loyers perçus en LMNP ne relèvent pas des revenus fonciers mais des Bénéfices Industriels et Commerciaux (BIC).

Les différents types de location meublée

En LMNP, plusieurs baux de location sont possibles. Votre choix dépendra de vos besoins spécifiques. Parmi les baux à votre disposition, nous pouvons citer :

- Le bail classique de location meublée ;

- Le bail mobilité ;

- Le meublé de tourisme ;

- Le bail commercial LMNP.

Le bail classique de location meublée

Dans un premier temps, le bail d’habitation meublée classique est un contrat entre un propriétaire et un locataire pour la location d’un logement meublé, destiné à être la résidence principale du locataire. Sa durée minimale est d’un an, renouvelable automatiquement.

Le bail mobilité

Le bail mobilité est un contrat de courte durée, particulièrement flexible, spécifiquement conçu pour des locataires temporaires en situation de mobilité professionnelle, tels que les étudiants ou les travailleurs en mission temporaire. Ce type de contrat peut concerner une résidence principale ou secondaire.

Sa durée minimale est d’un mois, et elle peut s’étendre jusqu’à 10 mois.

Le meublé de tourisme

Le meublé de tourisme désigne quant à lui une location de courte durée d’un logement meublé à des voyageurs de passage, qui n’y établissent pas leur domicile. Il peut s’agir d’un appartement, d’une maison ou d’un studio, proposé à la location pour quelques jours, semaines ou mois, avec une limite de 90 jours par an par locataire.

Le meublé de tourisme peut être gérée en direct par le propriétaire ou par le biais de plateformes comme Airbnb ou encore Booking.

Le bail commercial

Enfin, le bail commercial permet de louer un logement meublé à un gestionnaire de résidence-services qui le louera ensuite à un locataire. Ici, c’est l’exploitant qui prend en charge l’ensemble de la gestion locative.

Le propriétaire signe un contrat uniquement avec cet exploitant et reçoit des loyers fixes, sans avoir à s’occuper de la gestion quotidienne, ni des arrivées ou départs des locataires.

Ce type de bail dure au minimum 9 ans, avec une possibilité de résiliation tous les 3 ans, d’où le nom « bail 3/6/9 ».

| Caractéristiques | Location meublée LMNP | Bail mobilité LMNP | Meublé de tourisme LMNP | Bail commercial LMNP |

| Public cible | Locataires longue durée | Etudiants, stagiaires, travailleur en mission | Touristes, voyageurs de passage | Investisseurs / résidences-services |

| Durée du bail | 1 an renouvelable | 1 à 10 mois non renouvelable | 90 jours maximum par an | 9 ans renouvelable (bail 3/6/9) |

| Dépôt de garantie | 2 mois de loyer maximum | Interdit, caution possible | Fixé librement, souvent 1 à 2 nuits | Libre (souvent 3 à 6 mois) |

| Préavis locataire | 1 mois | 1 mois | Non applicable | Généralement 6 mois |

| Préavis bailleur | Echéance du bail ou 3 mois si motif légitime | Echéance du bail (sauf faute grave du locataire) | Non applicable | Généralement 6 mois avant l’expiration de la période triennale |

| Ameublement | Liste réglementée | Liste réglementée | Libre | Liste réglementée |

| Loyer | Libre (sauf zones tendues) | Libre (sauf zones tendues) | Libre | Libre, généralement indexé sur des indices spécifiques comme l’Indice des Loyers Commerciaux (ILC) |

Qui peut se lancer en LMNP ?

3 conditions doivent être réunies pour créer une LMNP :

- Des conditions liées au propriétaire du bien immobilier ;

- Des conditions liées au logement meublé ;

- Des conditions liées aux revenus locatifs.

Qui peut investir en LMNP ?

Tout contribuable français peut investir en LMNP, à condition de ne pas être inscrit en tant que loueur meublé professionnel (LMP) au registre du commerce. Ainsi, il est tout à fait possible pour une entrepreneur individuel par exemple, d’investir en LMNP en parallèle de son activité professionnelle.

Les conditions relatives au logement meublé

Pour devenir Loueur en Meublé Non Professionnel, vous avez la possibilité d’acheter un bien neuf ou ancien, déjà meublé ou de le meubler vous-même.

Qu’importe le type de bien choisi, le logement doit impérativement être destiné à l’habitation, décent, et disposer de tous les éléments imposés par la loi. Ce dernier doit notamment disposer de certains équipements, tels que :

- Une literie complète (avec lit, matelas, drap, couette ou couverture) ;

- Des volets ou rideaux dans les chambres ;

- Des plaques de cuisson ;

- Un four ou un micro-ondes ;

- Un réfrigérateur ;

- Un congélateur ou un compartiment à congélation du réfrigérateur (température maximale de -6°) ;

- De la vaisselle en quantité suffisante pour prendre des repas ;

- Des ustensiles de cuisine ;

- Une table, des sièges ;

- Du matériel de rangement ;

- Des luminaires.

Pour retrouver la liste complète des meubles obligatoires, cliquez ici.

En plus de ces équipements, le bien doit respecter des critères de confort minimum, tels qu’une superficie d’au moins 9 m² et une hauteur sous plafond d’au moins 2,20 mètres. Il doit aussi se conformer aux normes énergétiques en vigueur. Enfin, si le bien se trouve dans une copropriété, il est essentiel de vérifier que le règlement de copropriété n’interdit pas la location meublée.

Si le bien ne respecte pas ces normes, il risque d’être requalifié en location vide, ce qui vous ferait perdre les avantages fiscaux associés au statut LMNP.

Les conditions liées aux revenus locatifs

Enfin, vos revenus locatifs ne doivent pas dépasser certains montants.

Pour profiter du statut de LMNP vous devez respecter au moins l’une de ces deux conditions :

- Les revenus générés par la location meublée ne doivent pas excéder 23.000 € par an ;

- Ces revenus ne doivent pas dépasser le montant total des autres revenus d’activité de votre foyer fiscal.

En cas de dépassement de ces plafonds, vous passerez automatiquement au statut de LMP, et perdrez ainsi les avantages fiscaux propres au statut LMNP.

Quelle fiscalité en LMNP ?

L’imposition en LMNP

La LMNP est en principe soumise à l’impôt sur le revenu dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ici, deux options fiscales possibles : le micro-BIC, qui applique un abattement automatique, ou le régime réel, qui vous permet de déduire vos charges ainsi que vos amortissements.

Le choix entre les deux dépend :

- Du montant de vos recettes locatives annuelles ;

- Du type de bail que vous proposez ;

- Et de vos préférences fiscales.

Le régime micro-BIC

Le régime micro-BIC est attribué automatiquement si vos revenus locatifs ne dépassent pas un certain seuil. Il est apprécié pour sa simplicité :

- Des démarches administratives allégées et une comptabilité simplifiée (déclaration via le formulaire 2042-C-PRO) ;

- Un abattement forfaitaire qui remplace la déduction des charges réelles.

Les seuils en vigueur pour la location meublée sont les suivants :

| Taux d’abattement du régime micro-BIC | Plafonds du régime micro-BIC | |||

| Revenus perçus en 2024, déclarés en 2025 | Revenus perçus en 2025, déclarés en 2026 | Revenus perçus en 2024, déclarés en 2025 | Revenus perçus en 2025, déclarés en 2026 | |

| Meublés de tourisme non classés | 50% | 30% | 77 700€ | 15 000 € |

| Meublés de tourisme classés | 71% | 50% | 188 700€ | 77 700 € |

| Location de chambres d’hôtes | 71% | 50% | 188 700€ | 77 700 € |

| Location meublée longue durée | 50% | 50% | 77 700€ | 77 700 € |

Vous pouvez à tout moment opter pour le régime réel si vous estimez qu’il est plus avantageux pour vous, même si vos revenus restent en dessous des seuils du micro-BIC.

Le régime réel

Le régime réel devient obligatoire si vos revenus locatifs dépassent les seuils du micro-BIC. Il peut également être choisi volontairement. Il permet de déduire l’ensemble de vos charges réelles de vos recettes, notamment :

- L’amortissement du bien (hors terrain) et du mobilier ;

- Les intérêts d’emprunt ;

- Les charges de copropriété ;

- Les frais d’agence ou de gestion ;

- Les frais de notaire ;

- Les factures d’entretien et de réparation ;

- Les abonnements internet ou téléphoniques liés à l’activité ;

- Et bien d’autres dépenses liées à la location.

Ce régime exige une comptabilité complète, mais il peut s’avérer très avantageux sur le plan fiscal, surtout si vous avez des charges importantes.

Les taxes liées à la location meublée

En plus de l’impôt sur le revenu, d’autres taxes et contributions peuvent s’appliquer en location meublée :

- Les prélèvements sociaux et éventuelles cotisations sociales (obligatoires pour les LMNP) ;

- La taxe foncière, avec une possible exonération temporaire pour les constructions neuves ;

- La cotisation foncière des entreprises (CFE), dans certains cas ;

- La taxe d’habitation, si le logement n’est pas occupé à titre de résidence principale par un locataire ;

- La TVA, si vous louez dans le cadre d’une résidence de services (tourisme, étudiant, senior…) avec prestations para-hôtelières ;

- L’impôt sur la fortune immobilière (IFI), si votre patrimoine immobilier dépasse les seuils en vigueur.

LMNP ou LMP : quelles différences ?

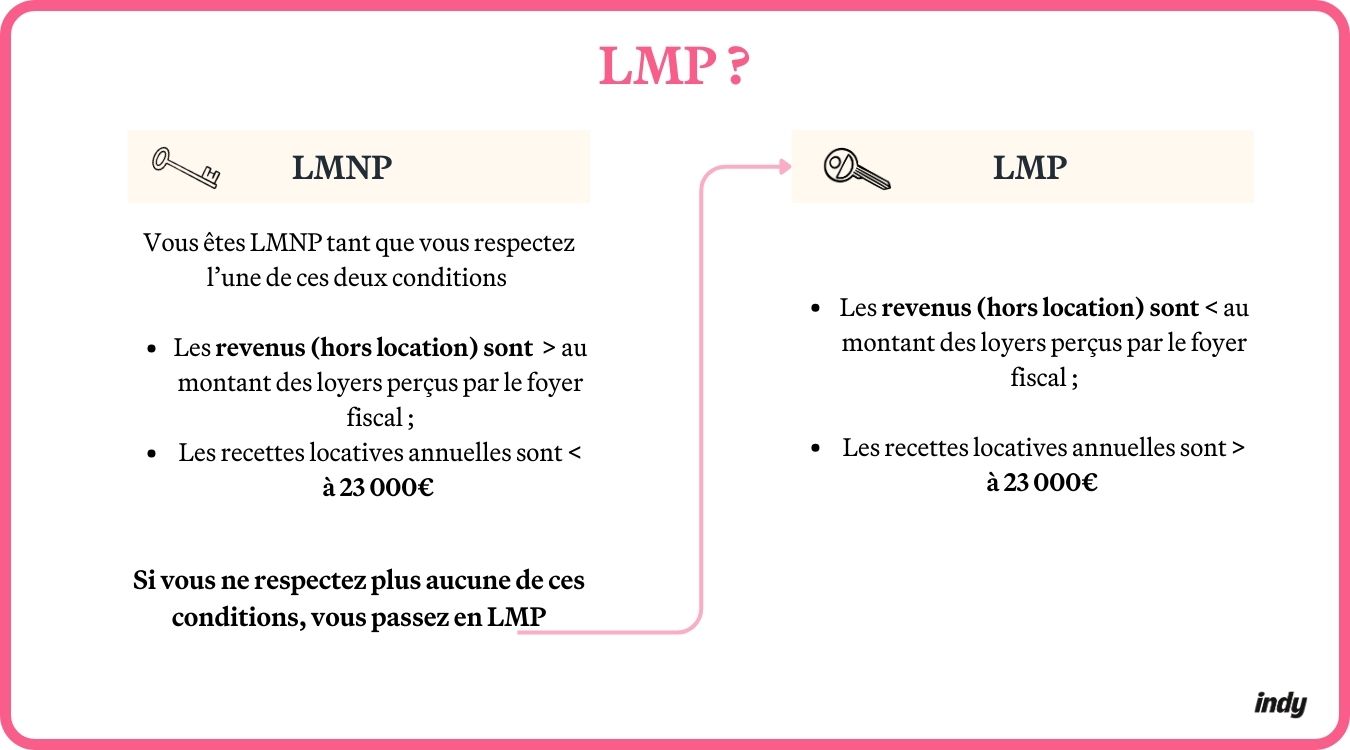

En location meublée, on distingue deux statuts : la LMNP et la LMP (location en meublé professionnel).

Par défaut, vous êtes considéré comme LMNP tant que vous respectez au moins l’une des conditions suivantes :

- Vos revenus issus de la location meublée sont inférieurs à 23 000 € par an ;

- Ces revenus sont supérieurs au montant total des autres revenus d’activité de votre foyer fiscal.

En revanche, si vos revenus locatifs dépassent 23 000 € par an et représentent la plus grande part de vos revenus d’activité, vous passez automatiquement en LMP. Votre activité est alors considérée comme une activité commerciale, et vos revenus sont imposés comme tels.

Comment créer une LMNP en 2026 ?

Vous avez acquis un bien immobilier ? Vous avez 15 jours pour créer votre LMNP ! Mais bonne nouvelle pour vous, la création d’une LMNP est aujourd’hui plus simple que jamais grâce à la dématérialisation des étapes de création !

Etape 1 : Choisissez votre régime fiscal : micro-BIC ou réel ?

Avant toute chose, vous devez déterminer sous quel régime fiscal vous souhaitez déclarer vos revenus locatifs. En règle générale, les LMNP sont soumises à l’IR, vous devrez alors choisir entre le micro-BIC et le régime réel d’imposition.

Etape 2 : Immatriculez votre activité sur le site de l’INPI

Une fois votre régime fiscal choisi, il est temps de déclarer officiellement votre activité. Depuis 2023, toutes les démarches se font exclusivement en ligne via le guichet unique de formalités disponible sur inpi.fr.

Vous devez vous connecter à votre espace personnel, puis :

- Cliquer sur « Entreprises » ;

- Puis sur « Créer, modifier ou cesser une entreprise » ;

- Sélectionner « Créer votre entreprise d’entreprise » pour accéder au formulaire de déclaration.

Lors de cette déclaration, vous devrez préciser plusieurs informations, et notamment la date de début d’activité, votre régime de TVA et enfin le régime fiscal que vous avez choisi.

Une fois votre dossier validé, vous recevrez dans un délai d’environ 2 à 3 semaines un numéro SIRET attribué par l’administration fiscale. Ce numéro d’identification est indispensable : il officialise la création de votre LMNP et permet à l’administration de rattacher vos revenus locatifs à votre profil fiscal.

Pourquoi se lancer en LMNP ? Les avantages du statut

Les avantages fiscaux du statut LMNP

Le principal atout du statut LMNP réside dans sa fiscalité avantageuse. Plusieurs dispositifs permettent de réduire significativement le montant de l’impôt dû :

Le choix du régime d’imposition

Comme indiqué précédemment, lors de la création de votre LMNP, vous pouvez choisir entre deux régimes d’imposition l’IS et l’IR. Si vous optez pour l’IR, deux options s’offrent à vous :

- Le régime micro-BIC, qui vous permet de profiter d’un abattement forfaitaire sur vos recettes locatives ;

- Le régime réel, qui vous permet de déduire l’ensemble des charges réellement engagées (intérêts d’emprunt, travaux, ameublement, charges de copropriété, etc.).

L’amortissement du bien

Au régime réel, vous avez la possibilité d’amortir la valeur du logement, du mobilier et de certains travaux sur plusieurs années.

Attention toutefois : La loi de finances pour 2025 a réintroduit les amortissements au moment de la revente. Il était auparavant possible d’amortir un bien sans qu’il ne soit intégré dans le calcul des plus-values. Cet avantage est à pris fin.

Le report de déficit

Si les charges et amortissements sont supérieurs aux recettes perçues, le déficit constaté peut être reporté sur les bénéfices des années suivantes, sans limitation de durée.

La récupération de la TVA

En investissant dans une résidence-services neuve (étudiante, senior, affaires…), il est possible, sous conditions, de récupérer les 20 % de TVA sur le prix d’achat du bien.

Les autres avantages du statut de LMNP

Au-delà de la fiscalité, le LMNP présente des atouts pratiques et économiques qui séduisent de nombreux investisseurs :

Une rentabilité souvent supérieure à celle de la location vide

Un logement meublé se loue en moyenne 10 à 20 % plus cher, ce qui augmente le rendement locatif malgré des frais d’équipement initiaux plus élevés.

Une demande importante

Les logements meublés attirent une clientèle plus large, notamment les étudiants, jeunes actifs ou personnes en mobilité professionnelle. La durée de location étant souvent plus courte, les décisions se prennent plus rapidement, notamment dans les zones tendues.

Un statut simple à mettre en place

Une simple déclaration d’activité via le guichet unique suffit pour débuter, et les démarches fiscales restent accessibles, surtout en micro-BIC.

Un investissement adapté au long terme

Pour finir, la LMNP est souvent pensé comme un placement patrimonial. En conservant le bien plusieurs années, vous profitez de la valorisation du marché immobilier et des exonérations sur la plus-value, tout en générant des revenus réguliers.

En bref, le statut LMNP est une option très intéressante pour générer des revenus complémentaires tout en bénéficiant d’un cadre fiscal avantageux. Pour réussir votre investissement en LMNP, il est essentiel de bien comprendre les règles en vigueur et de gérer votre location avec soin.

Des interrogations au sujet des LMNP ? Notre équipe vous répond dans les commentaires !

Bonjour,

Concernant ce statut, si on ne le connaissait pas et que l’on est déjà propriétaire, comment « intégrer » son appartement à ce statut à postériori ? Par ailleurs, si le bien a été acheté plus de 15 jours avant, mais qu’il est en rénovation complète peut on considérer ce delai pour créer une LMNP à postériori ? Merci

Bonjour Marion,

En principe, si votre bien est en rénovation complète, le délai pour déclarer le statut de LMNP ne commence qu’au moment où vous louez effectivement le logement meublé.

Nous vous invitons tout de même à vous rapprocher des impôts, qui pourront confirmer nos propos.