Vous gérez votre comptabilité et ces fameuses “dotations aux amortissements” vous posent question ? Votre bilan doit refléter la réalité : chaque équipement, véhicule ou logiciel que vous achetez perd naturellement de la valeur avec le temps et l’usage. C’est là qu’intervient la dotation aux amortissements, mécanisme comptable essentiel qui répartit cette dépréciation sur plusieurs exercices. Mais, comment calculer ces dotations ? Quelles méthodes privilégier ? Découvrez tout ce que vous devez savoir sur les dotations aux amortissements.

Résumé :

- La dotation aux amortissements est l’écriture comptable annuelle qui constate la perte de valeur de vos immobilisations due à l’usure, au vieillissement et à l’obsolescence technologique. Elle répartit le coût d’acquisition sur la durée d’utilisation du bien ;

- Deux méthodes de calcul sont possibles : l’amortissement linéaire et l’amortissement dégressif. Le choix dépend de votre stratégie d’optimisation fiscale ;

- Les comptes 68112 (charges) au débit et 281 (amortissements cumulés) au crédit sont utilisés en comptabilité. Cette écriture se passe en fin d’exercice et impacte simultanément votre bilan et votre compte de résultat ;

- Les avantages sont multiples : respect des principes comptables, image fidèle du patrimoine, optimisation fiscale et constitution d’une réserve pour vos futurs investissements.

Le saviez-vous ?

Confier sa comptabilité à un expert-comptable n’est pas obligatoire. Indy accompagne les entreprises dans leur comptabilité ! Générez toutes vos déclarations en quelques clics 💻

Essayer Indy gratuitement

Qu’est-ce que la dotation aux amortissements ?

Définition

Le principe de l’amortissement comptable

L’amortissement comptable reconnaît une réalité simple : vos biens professionnels perdent de la valeur avec le temps. Cette dépréciation résulte de trois phénomènes inévitables : l’usure physique due à l’utilisation, le vieillissement naturel des matériaux et l’obsolescence technologique qui rend certains équipements dépassés. Ainsi, plutôt que d’imputer la totalité du coût d’achat sur un seul exercice, l’amortissement répartit cette charge sur la durée de vie économique du bien.

Bon à savoir : Tous vos investissements ne s’amortissent pas ! Les terrains conservent leur valeur et ne se déprécient pas, contrairement aux constructions. Les œuvres d’art, fonds de commerce et titres de participation échappent également à l’amortissement. Attention aux biens de faible valeur : ceux inférieurs à 500 € HT peuvent être passés directement en charges.

La dotation aux amortissements en pratique

La dotation aux amortissements transforme ce principe théorique en écriture comptable concrète. Chaque année, vous constatez dans vos documents comptables la perte de valeur calculée selon des règles précises. Cette écriture diminue simultanément la valeur du bien à l’actif de votre bilan et génère une charge déductible au compte de résultat. Non-négligeable : cette optimisation fiscale ne nécessite aucun décaissement supplémentaire.

Bon à savoir : La dotation aux amortissements représente une charge calculée, non décaissée. Elle réduit votre bénéfice imposable sans impact sur votre trésorerie, contrairement aux charges courantes de fonctionnement (loyer, électricité…).

Pourquoi faire une dotation aux amortissements ?

Respecter les règles comptables

Le principe de prudence impose de constater les dépréciations dès qu’elles sont probables. Vos immobilisations perdent effectivement de la valeur, la comptabilité doit l’enregistrer. Cette obligation garantit la sincérité de vos comptes et évite toute surévaluation artificielle de votre patrimoine.

Présenter une image fidèle

La lecture du bilan devient plus pertinente quand elle reflète la valeur réelle de vos biens. Ainsi, vos partenaires financiers, investisseurs ou repreneurs disposent d’informations fiables pour évaluer votre entreprise.

Optimiser votre fiscalité

Bonne nouvelle, chaque dotation aux amortissements diminue votre bénéfice imposable et réduit mécaniquement votre impôt. Cette charge déductible représente une économie d’impôt directe sans décaissement supplémentaire.

Non-négligeable : vous conservez ainsi davantage de liquidités pour financer vos futurs investissements ou faire face aux imprévus.

Comment calculer la dotation aux amortissements ?

Méthodes de calcul

L’amortissement linéaire

L’amortissement linéaire répartit le coût d’acquisition de manière égale sur toute la durée de vie du bien. Concrètement, si vous achetez une machine 10 000 € amortissable sur 5 ans, vous déduirez 2 000 € chaque année. Cette méthode privilégie la simplicité et convient parfaitement aux biens dont l’utilisation reste constante dans le temps. Elle s’applique obligatoirement aux véhicules de tourisme et constitue le choix par défaut pour la plupart des immobilisations.

L’amortissement dégressif

L’amortissement dégressif accélère les déductions fiscales en début de période. Cette méthode autorisée uniquement pour certains biens neufs (matériel industriel, informatique) applique un coefficient multiplicateur au taux linéaire selon la durée d’amortissement :

- 3-4 ans : coefficient 1,25

- 5-6 ans : coefficient 1,75

- Plus de 6 ans : coefficient 2,25

Résultat : vous déduisez davantage les premières années, optimisant votre trésorerie quand l’investissement pèse le plus lourd.

Bon à savoir : Attention aux dates de début d’amortissement ! L’amortissement linéaire commence à la date de mise en service du bien, tandis que l’amortissement dégressif débute obligatoirement le 1er jour du mois d’acquisition. Cette différence peut impacter votre première annuité.

Les étapes de calcul

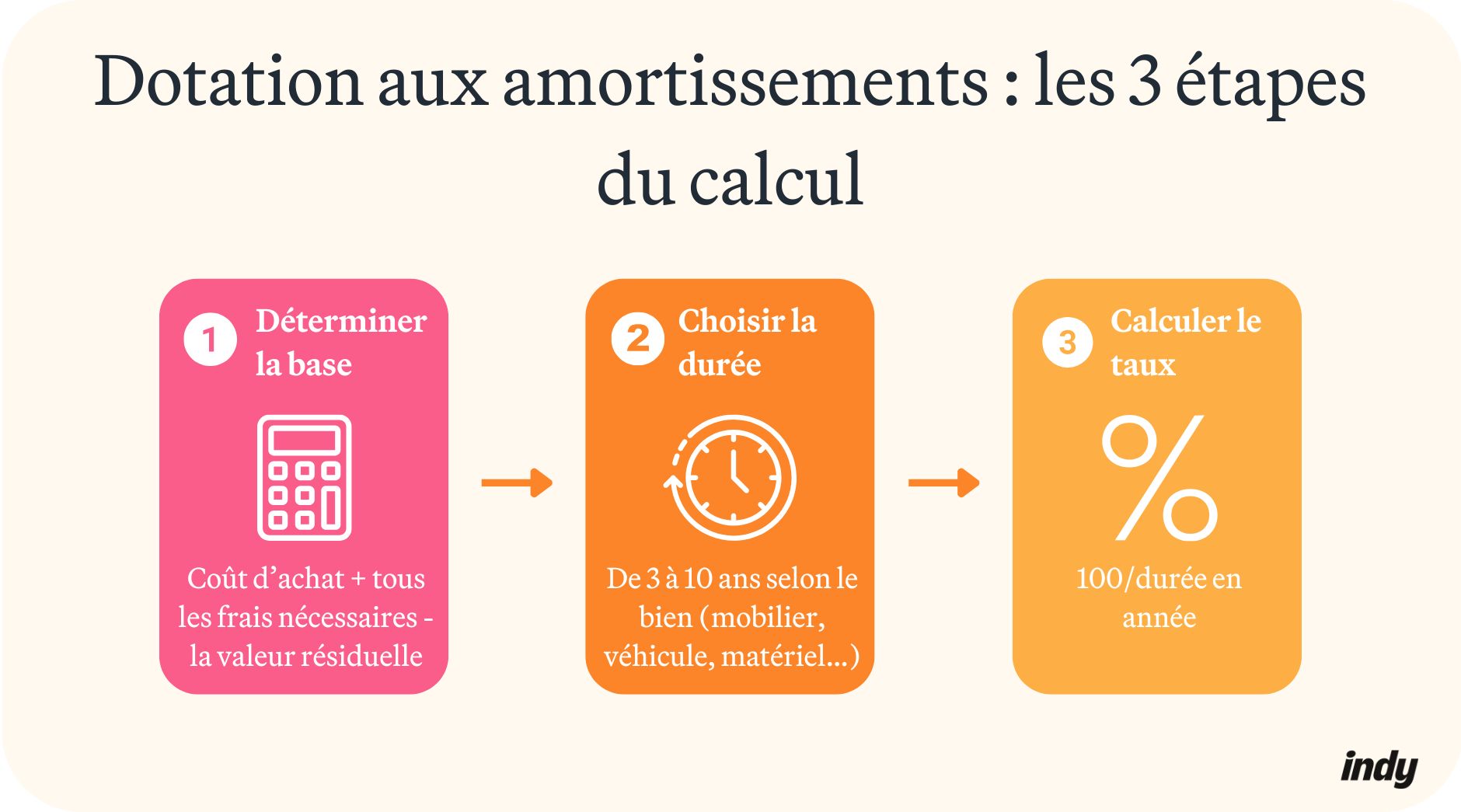

Déterminer la base amortissable

La base amortissable correspond au coût d’acquisition de votre immobilisation, incluant le prix d’achat et tous les frais nécessaires à sa mise en service (transport, installation, formation). Attention, vous devez déduire la valeur résiduelle si elle est significative et mesurable de façon fiable. Ainsi, un véhicule acheté 25 000 € avec une valeur de revente estimée à 5 000 € aura une base amortissable de 20 000 €.

Choisir la durée d’amortissement

La durée d’amortissement reflète la période d’utilisation probable du bien dans votre entreprise. Le plan comptable général (disponible ici) propose des durées d’usage : 3 à 5 ans pour le matériel informatique, 5 à 10 ans pour le mobilier, 4 à 5 ans pour les véhicules. Toutefois, vous pouvez retenir une durée différente si elle correspond mieux à votre réalité économique.

Calculer le taux d’amortissement

Le taux d’amortissement s’obtient par la formule : 100 ÷ durée en années. Concrètement, une immobilisation amortie sur 5 ans génère un taux de 20 % par an.

Notre exemple

Machine industrielle : les données de base

Prenons l’exemple d’une machine industrielle achetée le 20 mars N, 50 000 € HT, mise en service le 15 avril N, amortissable sur 5 ans. Cette acquisition entre dans la catégorie des biens éligibles à l’amortissement dégressif, vous offrant le choix entre les deux méthodes.

Calcul en amortissement linéaire

En linéaire : taux = 20 % par an, début d’amortissement au 15 avril (mise en service).

Première année : 50 000 € × 20% × 260 jours/365 = 7 123 €

| Année | Base amortissable | Taux | Dotation | Amortissements cumulés | VNC |

| 1 | 50 000 | 20% | 7 123 | 7 123 | 42 877 |

| 2 | 50 000 | 20% | 10 000 | 17 123 | 32 877 |

| 3 | 50 000 | 20% | 10 000 | 27 123 | 22 877 |

| 4 | 50 000 | 20% | 10 000 | 37 123 | 12 877 |

| 5 | 50 000 | 20% | 10 000 | 47 123 | 2 877 |

| 6 | 50 000 | 20% | 2 877 | 50 000 | 0 |

Bon à savoir : La Valeur Nette Comptable (VNC) représente la valeur restante du bien au bilan. Elle se calcule : prix d’achat – amortissements cumulés. Cette valeur diminue chaque année jusqu’à devenir nulle.

Calcul en amortissement dégressif

En dégressif : taux = 35% (20% × 1,75), début d’amortissement au 1ᵉʳ mars (premier jour du mois d’achat).

Première année : 50 000 € × 10/12 mois = 14 583 €

Deuxième année : (50 000 € – 14 583 €) × 35% = 12 396 €

Comment comptabiliser les dotations aux amortissements ?

En pratique : les comptes et écritures

La comptabilisation des dotations aux amortissements mobilise quatre comptes principaux. Au débit, vous passez les charges : 68111 pour les dotations aux amortissements sur immobilisations incorporelles (logiciels, brevets) et 68112 pour les immobilisations corporelles (matériel, mobilier, véhicules). Au crédit, les amortissements cumulés : 280 pour les incorporelles et 281 pour les corporelles. Cette tenue comptable rigoureuse respecte les normes en vigueur.

Comptabilisation de notre exemple

Concrètement, voici comment comptabiliser notre machine industrielle aux dates d’inventaire, le 31 décembre N :

En linéaire :

- Débit 68112 pour 7 123 €

- Crédit 28182 pour 7 123 €

En dégressif :

- Débit 68112 pour 14 583 €

- Crédit 28182 pour 14 583 €

Impact sur vos documents comptables

Au bilan comptable, vos immobilisations apparaissent à leur valeur brute à l’actif, diminuée des amortissements cumulés pour obtenir la valeur nette. Au compte de résultat, la dotation figure en charges d’exploitation et diminue votre bénéfice imposable.

Non-négligeable pour vos partenaires financiers : les banques analysent attentivement ces dotations car elles révèlent l’âge de votre outil de production et vos besoins futurs de renouvellement. Des amortissements élevés sur des biens récents rassurent sur votre modernité, tandis que des dotations faibles sur du matériel ancien alertent sur d’éventuels investissements à venir.

Des interrogations au sujet de la dotation aux amortissements ? Notre équipe vous répond dans les commentaires !