Votre société distribue-t-elle des dividendes à ses dirigeants ? Attention, au-delà d’un certain seuil, cette distribution peut vous coûter cher. Les dividendes supérieurs à 10% du capital social déclenchent automatiquement des cotisations sociales. Cette règle méconnue impacte directement votre compte de résultat et concerne la plupart des gérants de société. Mais comment calculer ce seuil ? Quelles sont les conséquences et comment optimiser votre rémunération ? Voici tout ce que vous devez savoir sur les dividendes supérieurs à 10% du capital social.

Résumé :

- Les dividendes sont la part des bénéfices distribuée aux associés proportionnellement à leur participation au capital ;

- La règle des 10 % du capital social fixe le régime d’imposition : en dessous, les dividendes supportent les prélèvements sociaux de 17,2 % ; au-delà, ils basculent sous le régime des cotisations sociales TNS, bien plus élevées ;

- Des stratégies d’optimisation permettent de limiter l’impact fiscal : augmentation du capital social ainsi que l’équilibre salaire/dividendes ;

- Les distributions abusives sont sanctionnées : une rémunération insuffisante compensée par des dividendes excessifs peut être requalifiée en abus de droit avec des conséquences financières majeures.

Votre compte de résultat avec Indy !

Indy c’est l’application tout-en-un qui vous accompagne dans votre comptabilité ! Réalisez toutes vos déclarations obligatoires en quelques clics seulement (bilan, compte de résultat, etc…) 💻

En savoir plus

Comprendre la notion de dividendes et de capital social

Définition du dividende et son rôle pour l’actionnaire

Qu’est-ce qu’un dividende ?

Le dividende représente la part des bénéfices qu’une société décide de distribuer à ses associés ou actionnaires. Cette distribution constitue la récompense de leur investissement dans le capital de l’entreprise. Contrairement aux idées reçues, distribuer des dividendes n’est pas automatique : l’assemblée générale doit voter cette décision après approbation des comptes annuels. La répartition s’effectue généralement au prorata des parts détenues.

Dividende ou rémunération : quelle différence ?

Le dividende se distingue fondamentalement de la rémunération du dirigeant. Votre salaire de gérant rémunère votre travail et s’accompagne de charges sociales patronales et salariales. Le dividende, lui, rémunère votre qualité d’associé et relève fiscalement des revenus de capitaux mobiliers.

Cette distinction influence directement votre fiscalité personnelle et celle de votre entreprise. Le dividende n’est pas déductible du résultat de la société, contrairement aux salaires qui constituent des charges fixes d’exploitation.

Bon à savoir : Les dividendes ne peuvent être distribués que par les sociétés soumises à l’IS (Impôt sur les Sociétés). Les sociétés et entreprises individuelles à l’impôt sur le revenu n’ont pas de distribution puisque les bénéfices sont directement imposés au niveau de l’exploitant ou des associés.

Qu’est-ce que le capital social ?

La composition du capital social

Le capital social représente la valeur des apports effectués par les associés lors de la création de la société ou de ses augmentations ultérieures. Il constitue le socle financier de votre entreprise et figure obligatoirement dans vos statuts. Il influence directement le calcul de votre résultat net distribuable.

Le capital social se compose de deux types d’apports :

- Les apports en numéraire : sommes d’argent versées par les associés ;

- Les apports en nature : biens, matériel, fonds de commerce évalués à leur valeur réelle.

Une SARL peut ainsi démarrer avec 5 000 € d’apports en numéraire et un véhicule évalué à 10 000 €, soit un capital social de 15 000 €.

Le rôle du capital social dans l’entreprise

Le capital social détermine les droits de vote et les droits aux bénéfices de chaque associé. Il influence également la crédibilité de votre entreprise auprès des partenaires financiers et commerciaux. Le montant du capital social reste fixe jusqu’à décision d’augmentation ou de réduction votée par l’assemblée générale extraordinaire.

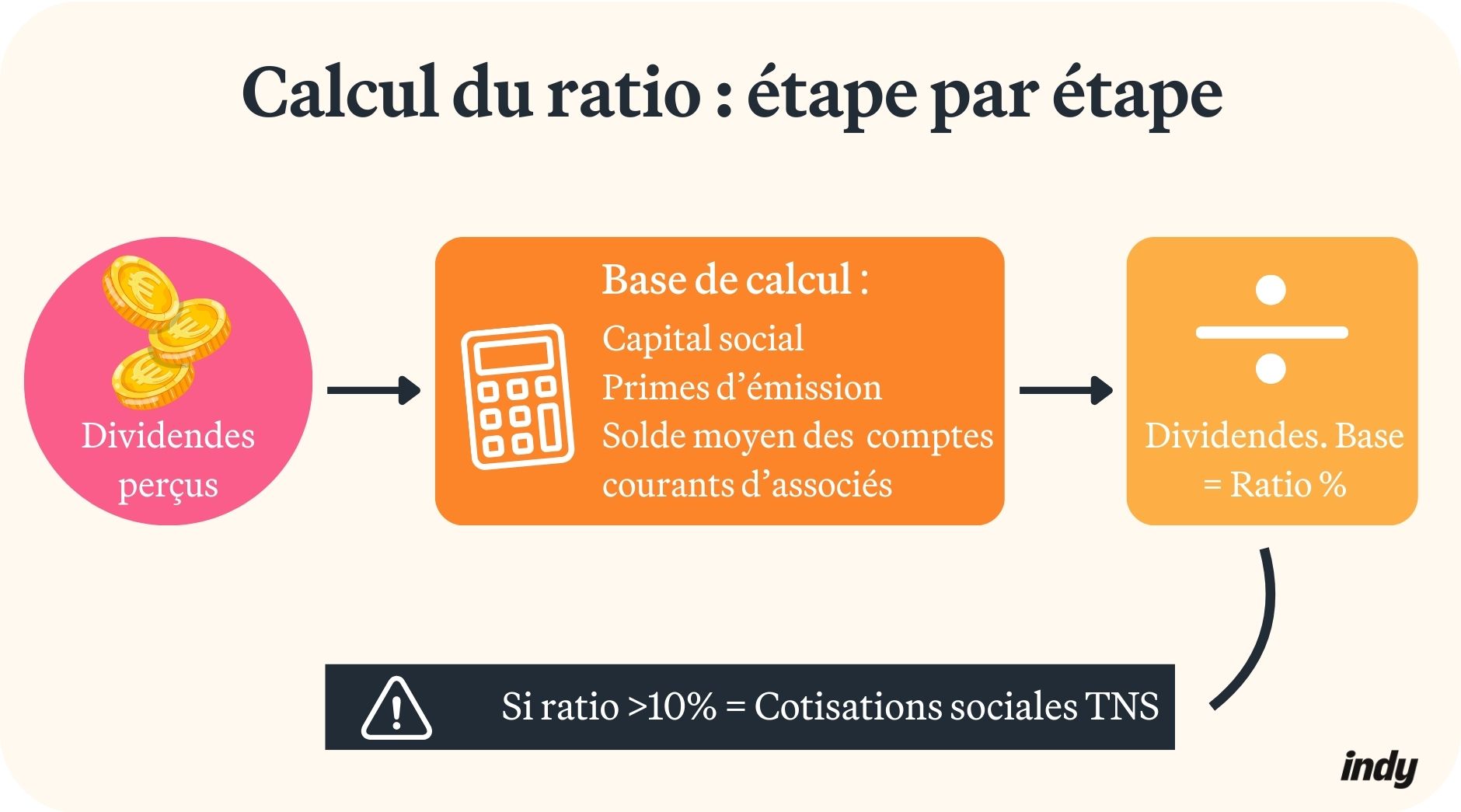

Comment se calcule le ratio dividende / capital social ?

La formule de calcul du ratio

Le ratio dividende / capital social se calcule en divisant le montant des dividendes perçus par une base de calcul spécifique. Cette base comprend trois éléments :

Capital social + primes d’émission + solde moyen annuel des comptes courants d’associés détenus par le dirigeant et sa famille

Les primes d’émission correspondent aux sommes versées par de nouveaux associés au-delà de la valeur nominale des parts. Le solde moyen des comptes courants se calcule en additionnant les soldes mensuels divisés par 12.

Les cas particuliers du cercle familial

Le calcul inclut obligatoirement les éléments détenus par votre conjoint ou partenaire pacsé et vos enfants mineurs non émancipés. Leurs parts de capital et comptes courants s’additionnent à votre base personnelle pour calculer le ratio global.

- Capital social détenu par Pierre : 32 000 € (80% de la SARL) ;

- Capital social détenu par son épouse : 8 000 € (20% de la SARL) ;

- Compte courant moyen annuel Pierre : 15 000 € ;

- Compte courant moyen annuel de son épouse : 8 000 € ;

- Base de calcul : 32 000 + 8 000 + 15 000 + 8 000 = 63 000 € ;

- Dividendes perçus par Pierre : 8 000 € ;

- Ratio : 8 000/63 000 = 12,7 %.

Le cadre légal et fiscal des dividendes supérieurs à 10%

Dividendes supérieurs à 10% du capital social : que dit la loi ?

Les fondements légaux du seuil de 10%

Le Code de la Sécurité sociale établit dans son article L136-3 (ici) le principe fondamental : la fraction des dividendes supérieure à 10% du capital social est assujettie aux cotisations sociales des travailleurs non-salariés. Cette règle vise à éviter que les dirigeants contournent les cotisations sociales en privilégiant massivement les dividendes au détriment de leur rémunération.

L’administration considère qu’au-delà de ce seuil, les dividendes ne rémunèrent plus seulement l’investissement en capital, mais constituent une rémunération déguisée de l’activité professionnelle.

Dirigeants concernés par cette règle

Cette obligation concerne exclusivement les dirigeants TNS (travailleur non-salarié) : gérants majoritaires de SARL, associés uniques d’EURL (Entreprise Unipersonnelle à Responsabilité limitée), associé de SNC (Société en Noms Collectif) ou gérants de SELARL (Société d’Exercice Libéral à Responsabilité Limitée) et dirigeants de SEL (sociétés d’exercice libéral).

Les dirigeants assimilés salariés (présidents de SAS et SASU, Société par Actions Simplifiée, gérants minoritaires de SARL) échappent à cette règle car leurs dividendes restent soumis aux seuls prélèvements sociaux de 17,2%.

Bon à savoir : Pour les entrepreneurs individuels ayant opté pour l’IS, le calcul du seuil de 10% ne se base pas sur le capital social, mais sur le bénéfice net de l’exercice précédant la distribution.

L’imposition des dividendes supérieurs à 10% du capital social

La double imposition : IR et cotisations sociales

Les dividendes supérieurs à 10% du capital social subissent une double imposition particulièrement lourde. D’une part, ils restent imposés à l‘impôt sur le revenu selon le régime choisi (prélèvement forfaitaire unique à 30% ou barème progressif après abattement). D’autre part, la fraction excédentaire devient assujettie aux cotisations sociales des travailleurs non-salariés.

Cette double taxation transforme radicalement la nature fiscale de vos dividendes et impacte directement votre affectation du résultat ainsi que votre stratégie de rémunération.

Les taux applicables en 2025

La fraction excédentaire supporte un taux global d’environ 45% comprenant :

- Cotisations sociales TNS : environ 28% (maladie-maternité, allocations familiales, vieillesse) ;

- CSG-CRDS sur revenus d’activité : 9,7% ;

- Cotisations complémentaires : variables selon les régimes.

Comparaison avec les prélèvements sociaux classiques

Cette différence de traitement est considérable. Les dividendes dans la limite des 10% ne supportent que 17,2% de prélèvements sociaux, tandis que la fraction excédentaire atteint 45%.

Les modalités de paiement des prélèvements et cotisations

Pour les dividendes inférieurs ou égaux à 10%, les prélèvements sociaux sont automatiquement prélevés par l’entreprise et reversés aux organismes sociaux.

Pour la fraction supérieure à 10%, les cotisations sociales incombent personnellement au dirigeant. La société peut néanmoins les prendre en charge si cette modalité est prévue dans les statuts ou approuvée en assemblée générale. Ces cotisations payées par la société sont alors déductibles de son résultat imposable mais constituent un avantage imposable à l’impôt sur le revenu pour le dirigeant.

Les impacts des dividendes supérieurs à 10% du capital social pour la société

Nos conseils pour éviter une double imposition

L’augmentation du capital social

Augmentez votre capital social pour relever le seuil des 10%. Concrètement, cela signifie injecter de nouveaux fonds dans votre société ou transformer vos bénéfices non distribués (vos réserves) en capital. Pourquoi cette stratégie fonctionne-t-elle ? Plus votre capital est élevé, plus le seuil des 10% augmente mécaniquement. Attention, cette opération nécessite une assemblée générale extraordinaire.

L’optimisation de l’équilibre salaire/dividendes

Repensez la répartition entre votre rémunération et vos dividendes. Augmenter votre salaire de dirigeant réduit automatiquement le bénéfice disponible pour distribution. Cette approche présente un double avantage : moins de dividendes soumis aux cotisations sociales et de meilleurs droits sociaux (retraite, chômage).

Grâce à notre solution comptable en ligne, analysez votre compte de résultat d’exploitation et vos documents comptables pour trouver l’équilibre optimal selon votre situation.

Les limites et sanctions en cas de distributions abusives

L’abus de droit : définition et caractérisation

L’abus de droit fiscal survient lorsqu’un dirigeant transforme artificiellement sa rémunération en dividendes dans le seul but de réduire sa charge fiscale et sociale. Concrètement, cela se traduit par une rémunération symbolique ou inexistante compensée par une distribution excessive de dividendes. Le Conseil d’Etat a, dans un arrêt, confirmé que cette pratique constitue un montage artificiel sanctionnable.

La responsabilité du dirigeant pour insuffisance d’actif

Au-delà de l’aspect fiscal, les distributions excessives engagent votre responsabilité personnelle. Selon l’article L651-2 du Code de commerce, distribuer des dividendes dans un contexte de baisse du chiffre d’affaires en privant la société de ses réserves constitue une faute de gestion.

Les sanctions encourues

Les conséquences sont particulièrement lourdes : redressement fiscal avec majoration de 40% à 80%, requalification des dividendes en salaires avec rappel de cotisations sociales et responsabilité personnelle sur l’insuffisance d’actif en cas de liquidation judiciaire.

Des interrogations au sujet des dividendes ? Nous vous répondons dans les commentaires !