Bien que l’auto-entrepreneur jouisse d’une comptabilité simplifiée, ce dernier est tout de même soumis à quelques obligations comptables. L’auto-entrepreneur devra notamment tenir un livre de recettes ainsi qu’un registre des achats, il devra également déclarer les revenus issus de son activité indépendante. Où déclarer vos revenus ? Quelles cases devez-vous remplir ? Plutôt déclaration en ligne ou au format papier ? Nous répondons à toutes ces interrogations et plus encore ! La déclaration 2042 C Pro n’aura plus de secret pour vous ! 🤫

🤓 Le saviez-vous ?

Les obligations comptables sont simplifiées en auto-entreprise… vous pouvez tout à fait vous passer d’un comptable ! Indy, vous permet de suivre gratuitement toutes vos dépenses et votre chiffre d’affaires. Vous pourrez alors déclarer votre CA et vos revenus en deux temps trois mouvements !

Je veux tester Indy 💫

📝 En résumé :

- En tant qu’auto-entreprise, vous bénéficiez du régime fiscal de la micro-entreprise (micro-BIC, micro-BNC). Vous êtes imposé à l’IR, il est néanmoins possible d’opter pour le versement fiscal libératoire ;

- Vous devez déclarer vos revenus professionnels sur la déclaration 2042-C-PRO sur votre espace particulier impots.gouv ;

- Bien que le dépôt de la déclaration ait lieu en mai, les dates d’échéance d’envoi varient suivant votre département.

Quel est le régime d’imposition sur les revenus en auto-entreprise ?

En tant qu’auto-entrepreneur, votre régime fiscal est celui de la micro-entreprise. Ce régime présente de nombreux avantages, il permet notamment de bénéficier d’obligations comptables simplifiées. Dans le cas présent, vous êtes imposé à l’impôt sur le revenu (IR), sans aucune possibilité d’opter pour l’impôt sur les sociétés. Ainsi, vous serez soit en micro-BIC soit en micro-BNC.

Les auto-entreprises sont de base imposées au barème progressif de l’impôt sur le revenu avec les autres revenus du foyer (il s’agit du régime classique). Il est néanmoins possible d’opter, pour le versement fiscal libératoire. Ce dernier est accessible sous réserve de respecter des conditions bien précises.

💡 Vous ne savez pas quel montant facturer à vos clients ? Pour calculer votre TJM, nous vous invitons à effectuer une simulation en ligne, afin de déterminer quelle rémunération brute vous devez vous verser afin de toucher le montant net souhaité !

Le régime classique de la micro-entreprise

Le régime de plein droit s’applique par défaut à tout auto-entrepreneur. Ici, vous êtes imposé de la façon classique, avec l’application d’un abattement forfaitaire. Ce dernier sera calculé sur votre chiffre d’affaires d’auto-entrepreneur réalisé au cours de votre activité. Il est de :

- 71 % pour les activités de ventes au Bénéfices Industriels et Commerciaux (BIC) ;

- 50 % pour les activités de prestations de services (BIC) ;

- 34 % pour les activités de prestations de services au Bénéfices non-commerciaux (BNC) et les professions libérales.

Si vous remplissez certaines conditions précises, vous pouvez opter pour le régime dit du « versement libératoire » de l’impôt sur le revenu.

L’option pour le versement libératoire de l’impôt sur le revenu

Le versement libératoire, qu’est-ce que c’est ?

Le versement libératoire, permet à l’auto-entrepreneur de payer l’impôt sur le revenu tous les mois ou chaque trimestre lors de la déclaration de chiffre d’affaires. En optant pour ce versement, vous pourrez payer votre impôt sur le revenu et vos cotisations sociales en même temps. Vous serez tout de même tenu de déclarer vos recettes encaissées aux impôts dans la déclaration n°2042 C Pro, vous n’aurez néanmoins pas à vous acquitter de nouveau de l’impôt sur le revenu. La déclaration de vos revenus permettra aux impôts de calculer l’assiette de revenus de votre foyer fiscal. Pour télécharger la déclaration 2042-C Pro, c’est 👉 par ici 👈.

Le pourcentage du chiffre d’affaires correspondant au montant de l’impôt sur le revenu est fixé de la manière suivante :

- 1% pour les entreprises de vente ou de fourniture de logement ;

- 1,7% pour les entreprises réalisant des prestations de services ;

- 2,2% pour les titulaires de bénéfices non commerciaux.

Pour qui ?

Pour choisir cette option, vous devez remplir ces 2 conditions cumulatives :

- Vous respectez les plafonds de la micro-entreprise : 203 100 € pour une activité de vente de marchandises et 83 600 € pour les activités de prestation de services ;

- Votre revenu fiscal de référence N-2 ans n’excède pas un certain montant qui varie selon le nombre de parts de votre quotient familial.

Comment choisir l’option ?

Cette option doit être formulée directement auprès de l’Urssaf.

- Lors de votre déclaration d’activité (ou dans les trois mois). Ici, son application est immédiate ;

- En cours d’activité, au plus tard le 30 septembre pour une application l’année suivante.

Comment déclarer vos revenus ?

L’auto-entrepreneur doit déclarer ses revenus professionnels, dans la déclaration n°2042 C PRO. Depuis 2019, vous devez obligatoirement remplir votre déclaration en ligne. Il existe néanmoins 2 exceptions vous autorisant à transmettre vos déclarations de revenus au format papier :

- Votre résidence principale n’est pas équipée d’un accès à Internet ;

- Il s’agit de votre première année d’exercice et donc de votre première déclaration et vous n’avez pas reçu de courrier de l’administration fiscale avec vos identifiants.

Pour compléter votre déclaration, vous devez vous rendre sur le portail particulier impots.gouv. Vous devrez alors saisir votre numéro fiscal et votre mot de passe. Enfin, il vous suffira de cliquer sur « accéder à la déclaration en ligne ».

💡 Vous êtes au versement libératoire ? En cas d’option pour le prélèvement libératoire, vous payez votre impôt sur le revenu, tous les mois ou trimestre à l’Urssaf. C’est l’Urssaf qui reversera ensuite la somme aux impôts. Bien que le montant de votre imposition ait déjà été payé, vous devez tout de même reporter vos revenus professionnels sur la déclaration complémentaire de revenus dans le cadre « micro-entrepreneur ayant opté pour le prélèvement libératoire de l’impôt sur le revenu ». Rassurez-vous, ces revenus ne seront pas imposés deux fois ! Ils seront néanmoins pris en compte pour déterminer votre revenu fiscal de référence, ainsi que le taux d’imposition applicable aux autres revenus de votre foyer fiscal 🏠

Quelles cases remplir ?

Consultez notre tutoriel vidéo pour remplir facilement votre déclaration de revenus :

Étape 1 : Mise à jour de votre situation

Ici, vous devrez simplement avertir l’administration en cas de changement de situation familiale.

Étape 2 : Renseignements personnels

Cette partie est en principe préremplie par les impôts. Nous vous invitons à bien vérifier que les informations indiquées soient correctes.

Étape 3 : Revenus

Ici, vous devez simplement cocher les cases correspondant à votre situation pour accéder au formulaire.

- Vous avez opté pour le versement libératoire ? Cochez « micro-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu » ;

- Vous au régime de droit commun ? Cochez « Revenus industriels et commerciaux professionnels » pour les activités de ventes de marchandises et prestations de services commerciales et artisanales ou « Revenus non commerciaux professionnels » pour les activités de prestations de services libérales.

Vous devez ensuite remplir les cases en fonction de votre situation.

💡 Bon à savoir : Ici, il ne s’agit pas encore d’ajouter votre revenu net, ni de le calculer.

Vous n’avez pas opté pour le versement libératoire

Si vous n’avez pas opté pour le versement libératoire, en tant que micro-entreprise, vous devez également calculer et déclarer votre CA une fois par an sur la déclaration n° 2042-C PRO.

Les cases à compléter en fonction de votre situation sont les suivantes :

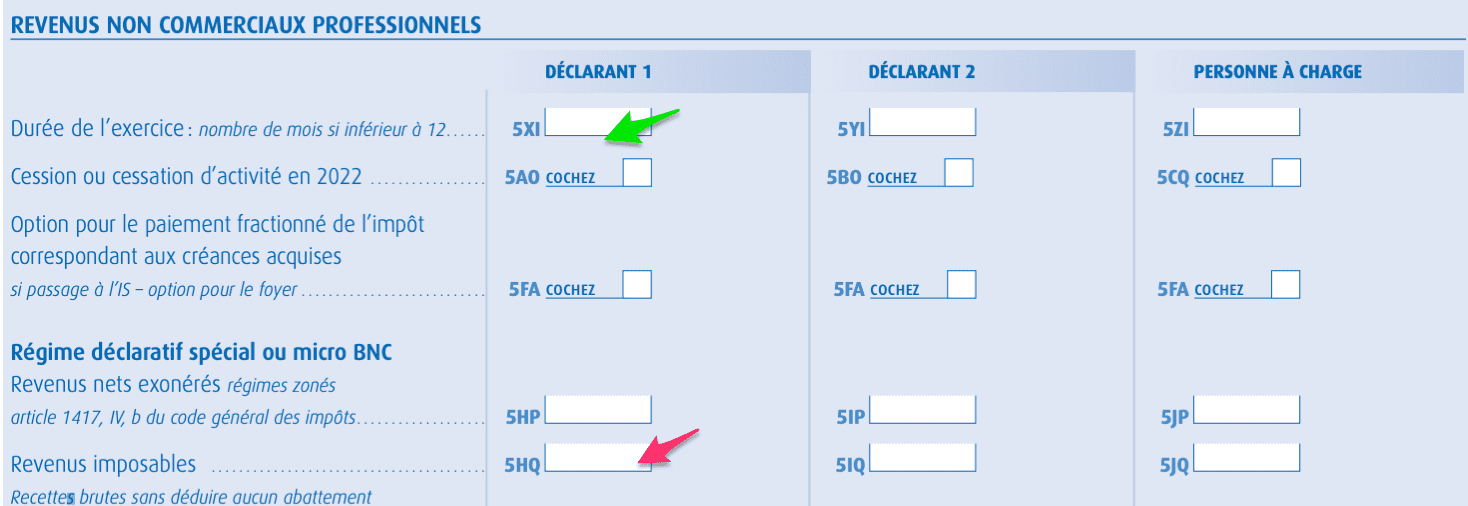

- Si vous êtes en BNC, vous devez indiquer dans la case 5HQ votre chiffre d’affaires sur l’exercice 2023. Et dans la case 5XI la durée (en mois) de votre exercice comptable 👇

- Si vous êtes en BIC, vous devez alors indiquer dans la case 5KO ou la case 5KP votre chiffre d’affaires sur l’exercice 👇

Vous devez également indiquer le nombre de mois d’activité sur l’exercice 2023 dans la case 5DB 👇

Vous avez opté pour le versement libératoire

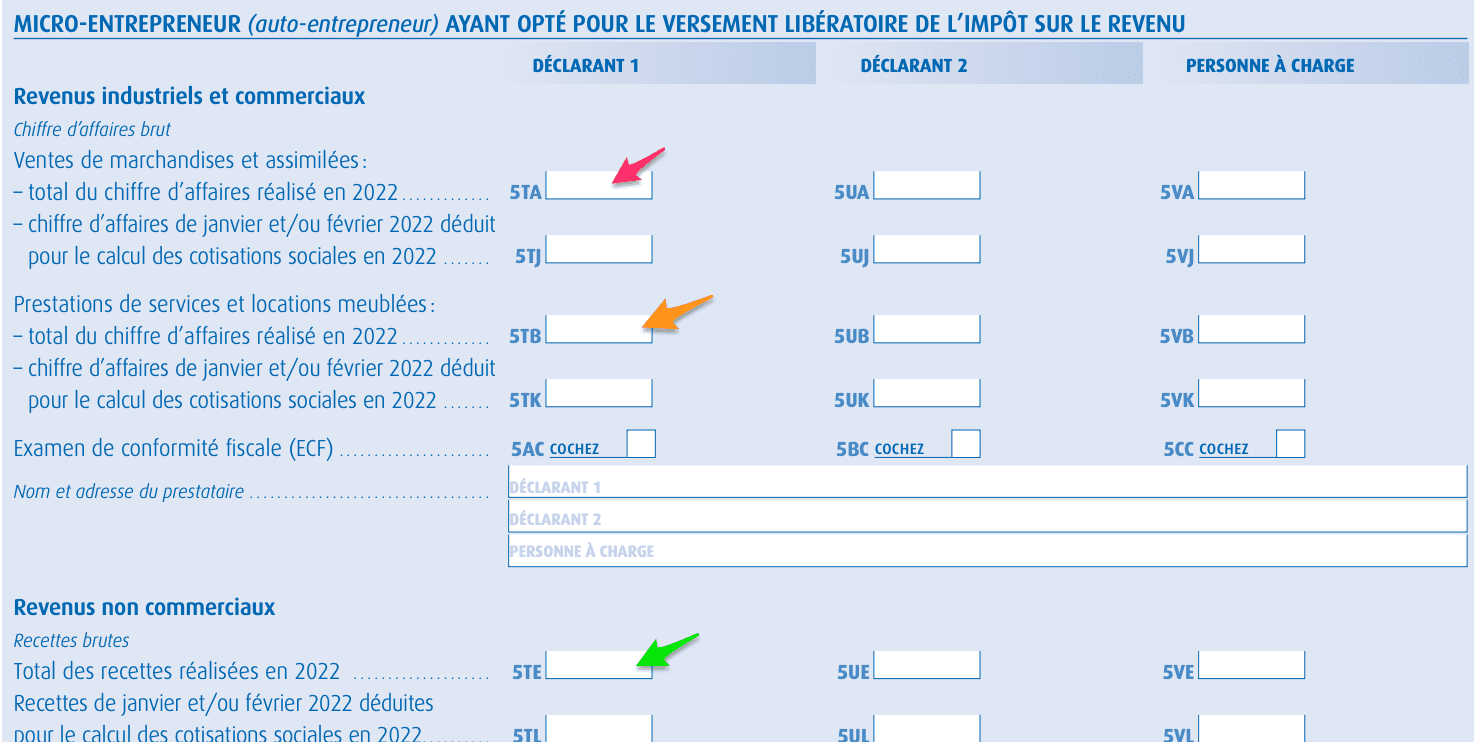

Dans ce cas-là, vous devez indiquer sur la déclaration complémentaire des revenus, le montant du chiffre d’affaires ou de recettes de l’année dans la case de la rubrique « Micro-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu ».

Renseignez votre chiffre d’affaires encaissé l’année passée (sans l’abattement) dans la case correspondant à votre activité (BIC ou BNC) :

- Case 5TA si vous exercez une activité de vente de marchandises (BIC) ;

- Case 5TB si vous effectuez des prestations de services commerciales (BIC) ;

- Case 5TE si vous exercez une activité de prestation de services (BNC) 👇

Une fois ces étapes effectuées, il est temps de vérifier votre déclaration ! Vous pourrez ensuite la valider. Une fois que vous aurez cliqué sur valider, les impôts vous demanderont de remplir la case 5HY, en tant que micro-entrepreneur, vous n’êtes pas concerné. Vous pouvez ainsi passer cette étape.

Quand déclarer l’impôt sur le revenu ?

Vous effectuez votre déclaration en ligne

- Vous êtes en zone 1 (dans un département compris entre le 01 et le 19) : vous devez transmettre votre déclaration avant le 25 mai 2024 ;

- Vous êtes en zone 2 (dans un département compris entre le 20 et le 54) : la déclaration sera à transmettre avant le 1er juin 2024 ;

- Enfin, si vous habitez dans la zone 3 (départements entre le 55 et le 976), la déclaration sera à transmettre avant le 8 juin 2024.

Vous effectuez votre déclaration au format papier

Qu’importe votre lieu de résidence, cette dernière devra être déposée avant le 22 mai 2024.

Enfin, une fois votre déclaration déposée, vous devriez recevoir votre avis d’imposition fin juillet 2024.

En résumé, que vous ayez opté pour le versement libératoire, ou que vous soyez au régime d’imposition classique, vous devrez impérativement déclarer vos revenus annuellement. Si vous avez opté pour le versement libératoire, vous devez compléter les cases :

- Case 5TA si vous exercez une activité de vente de marchandises (BIC) ;

- Case 5TB si vous effectuez des prestations de services commerciales (BIC) ;

- Case 5TE si vous exercez une activité de prestation de services (BNC).

Si au contraire, vous êtes au régime de droit commun, vous devez compléter les cases :

- La case 5XI et 5HQ si vous êtes en BNC ;

- La case 5KP et 5DB si vous avez une activité de prestations de services ou de location meublée (BIC) ;

- La case 5KO et 5DB si vous avez une activité de vente de marchandise (BIC).

Une fois la déclaration transmise aux impôts, vous recevrez votre avis d’imposition contenant le montant de votre impôt en juillet.

Vous avez la moindre interrogation au sujet de la déclaration de revenus de l’auto-entrepreneur ou sur la simulation du chiffre d’affaires auto-entrepreneur ? Notre espace commentaire est ouvert ! Laissez-nous un petit message, nous nous ferons un plaisir de vous éclairer ! 💡

Et si on une personne a fait une cessation d’activité micro bnc en 10 2025 doit elle mettre de nombre de mois dans la case 5XI et cocher cessation d’activité micro bnc et dans quelle case ?

Bonjour,

Dans votre situation, vous devez renseigner deux cases :

1. La durée d’activité → case 5XI

Puisque votre activité a duré de janvier à octobre 2025, vous devez indiquer 10 mois dans la case 5XI (ou 5YI si vous êtes Déclarant 2).

2. La cessation d’activité → case 5AO

Vous devez également cocher la case 5AO (ou 5BO si vous êtes Déclarant 2) pour signaler que vous avez cessé votre activité en cours d’année.

Bonjour,

J’ai cessé mon activité d’autoentrepreneur le 31 mars. J’ai créé une SAS en lieu et place. Dans la mesure ou l’URSSAF n’a toujours pas prélevé les cotisations j’ai laissé actif ce compte Indy, ainsi que le compte en banque. Lorsque l’URSSAF sera à jour, si je clos mon compte Indy, comment pourrais je faire la déclaration d’impôt 2024 ? Est-il possible de l’anticiper depuis Indy, sachant qu’il n’y a plus de revenus, et les seules dépenses sont l’abonnement Indy et les frais de compte bancaire ?

Bonjour Michel,

Vous pouvez faire une clôture anticipée sur Indy, je vous invite à contacter le live-chat pour lancer la procédure 🙂