Être architecte c’est exercer un métier aussi bien technique que créatif qui requiert rigueur et organisation. De la conception d’un ouvrage à sa réalisation, l’architecte dessine et suit la construction de maisons individuelles, d’immeubles ou de bâtiments publics. Ces bâtisseurs du paysage urbain sont soumis à des obligations comptables qui sont indispensables à la bonne gestion de leur activité. Découvrez dans cet article les bases de la comptabilité pour un architecte et pourquoi recourir à un logiciel de comptabilité en ligne peut être très avantageux.

Résumé

- Un architecte peut exercer en libéral en créant une entreprise individuelle (EI) ou une société (commerciale ou libérale) ;

- Les obligations comptables d’un architecte varient en fonction du statut juridique (EI ou société), du régime fiscal (IS ou IR) et du régime d’imposition (micro ou réel) ;

- Les revenus des architectes sont des prestations de services imposées dans la catégorie des BNC (bénéfices non commerciaux) ;

- Les architectes doivent envoyer leurs déclarations fiscales avant début mai (clôture au 31/12) ou dans les 3 mois suivant la clôture (pour les autres cas).

Vous souhaitez démarrer en tant qu’architecte libéral ?

Nos experts vous accompagnent gratuitement dans la création de votre entreprise ! Démarches, conseils sur votre fiscalité, aides financières, comptabilité… vous êtes guidés pour toutes les étapes 🤩

Commencer

Les obligations comptables d’un architecte

Que vous soyez à votre compte ou à la tête d’un cabinet d’architecture, vous êtes soumis à un certain nombre d’obligations comptables et déclaratives. Ces dernières vont dépendre :

- De votre statut juridique (entreprise individuelle ou société) ;

- De votre régime fiscal (IS ou IR) ;

- De votre régime d’imposition (micro-fiscal ou réel).

Retrouvez dans ce tableau récapitulatif les principales informations liées à la comptabilité des architectes :

| Comptabilité d’un architecte | En entreprise individuelle | En société | ||

| Régime fiscal | Micro-BNC | Déclaration contrôlée | Régime réel simplifié | Régime réel normal |

| Tenue comptable | Comptabilité très simplifiée (livre des recettes) | Comptabilité simplifiée (livre-journal et Grand-livre) | Comptabilité rigoureuse (inventaire, livre-journal, Grand-livre) | |

| Obligations déclaratives | Déclaration d’impôt sur le revenu (2042-C-PRO) | Déclaration de résultat (2035) Déclaration d’impôt sur le revenu (2042-C-PRO) | Déclaration de résultat à l’IS (2065) Liasse fiscale (2033 : comptes annuels simplifiés) | Déclaration de résultat à l’IS (2065) Liasse fiscale (2050 : comptes annuels détaillés) |

| TVA | Franchise en base de TVA (par défaut) | – Franchise en base de TVA (sous un certain seuil de CA) – Régime réel simplifié ou régime réel normal de TVA | ||

Pour gérer votre comptabilité, plusieurs options s’offrent à vous : faire appel à un expert-comptable, vous tourner vers un cabinet en ligne spécialisé ou utiliser un logiciel de comptabilité. La meilleure option dépend de vos besoins en termes de fonctionnalités et d’accompagnement.

Besoin de plus de détails ? Nous vous récapitulons dans ce guide toutes les spécificités liées à la comptabilité des architectes 🔎

La comptabilité des architectes en entreprise individuelle

Un architecte peut choisir de créer une entreprise individuelle pour exercer en son nom propre. En effet, l’entreprise individuelle permet de créer une structure simple, sans personnalité juridique distincte de celle de l’entrepreneur. En créant une EI, l’architecte a le choix entre deux régimes d’imposition : le régime micro et le régime de la déclaration contrôlée.

Prendre en compte le régime d’imposition dans votre comptabilité est primordial pour être en règle et optimiser vos revenus.

Bon à savoir : la profession d’architecte est une activité libérale dont les bénéfices sont imposés dans la catégorie des BNC (Bénéfices Non Commerciaux).

Les obligations comptables et déclaratives en micro-BNC

Le régime micro-BNC est un régime fiscal simplifié accessible aux entrepreneurs qui se situent sous le seuil de chiffre d’affaires annuel de 83 600 €. Les architectes en micro-BNC bénéficient d’obligations comptables et déclaratives simplifiées. Les voici :

- La tenue d’un livre des recettes encaissées ;

- L’ouverture d’un compte pro (obligatoire à partir de 10 000€ de chiffre d’affaires deux ans de suite) ;

- Édition des factures conformes aux dernières lois en vigueur ;

- La déclaration du chiffre d’affaires tous les mois ou trimestres à l’Urssaf ;

- La conservation des documents et justificatifs comptables pendant 10 ans.

Les revenus annuels des entrepreneurs en micro-BNC sont à déclarer dans l’annexe de la déclaration des revenus (2042-C-PRO) dans la catégorie « régime micro-BNC ».

Les obligations comptables et déclaratives au régime de la déclaration contrôlée

Tous les architectes en entreprise individuelle dont le chiffre d’affaires annuel excède 83 600 € sont obligatoirement soumis au régime de la déclaration contrôlée. Sous ce régime vous avez la possibilité de déduire vos charges de vos recettes (ce qui n’est pas le cas au régime micro-BNC). Cependant vos obligations comptables et déclaratives seront légèrement plus complexes. Il faut :

- Tenir plusieurs registres obligatoires (livre-journal et grand-livre) ;

- Éditer des factures conformes aux lois ;

- Conserver ses justificatifs pendant 10 ans ;

- Envoyer une déclaration de résultat (formulaire 2035) avant de remplir la déclaration des revenus.

Les architectes soumis au régime de la déclaration contrôlée doivent :

- Déclarer leur résultat dans la déclaration 2035 ;

- Déclarer ensuite leurs revenus dans l’annexe de la déclaration des revenus (2042-C-PRO) dans la catégorie « déclaration contrôlée ».

La comptabilité des architectes en société

Un architecte peut aussi décider de créer une société pour exercer son activité. L’avantage : la création d’une structure pérenne avec de fortes possibilités de développement (embauche, investisseurs…). Plusieurs sociétés sont accessibles aux architectes. C’est le cas des sociétés commerciales classiques (SAS, SARL, SASU, EURL…) ou encore des sociétés d’exercice libéral (SELARL, SELURL, SELAS, SELASU)…etc.

Les obligations comptables et déclaratives des sociétés (IS)

Toute société est dans l’obligation de tenir une comptabilité d’engagement pour être en règle au niveau de sa comptabilité. En société, la tenue de cette comptabilité rigoureuse implique :

- La tenue d’un Grand-livre et d’un livre-journal ;

- La réalisation d’un inventaire annuel ;

- L’édition des comptes annuels à la fin de l’exercice comptable (compte de résultat, bilan comptable et annexe) ;

- L’ouverture d’un compte bancaire professionnel dédié à la société ;

- L’édition de factures conformes aux lois ;

- La conservation des justificatifs pendant 10 ans.

Vous avez créé un cabinet d’architecture ? Il est conseillé de faire appel à un expert-comptable ou à un logiciel de comptabilité en ligne complet, comme Indy, pour tenir votre comptabilité.

Les architectes en société doivent :

- Déclarer leur résultat dans la déclaration 2065 ;

- Transmettre les déclarations annexes 2033 (pour les sociétés à l’IS au régime réel simplifié) ou 2050 (pour les sociétés à l’IS au régime réel normal).

Architecte en société : quel est votre régime d’imposition ?

Deux régimes d’imposition sont accessibles pour les architectes à l’impôt sur les sociétés (régime fiscal par défaut ): le régime réel simplifié et le régime réel normal. Les deux régimes se différencient principalement au niveau de l’édition des comptes annuels. Au régime réel simplifié, une version simplifiée du compte de résultat et du bilan comptable sont demandées par l’administration fiscale.

- Le régime réel simplifié s’applique par défaut pour les sociétés spécialisées en architecture dont le chiffre d’affaires est compris entre 83 600 € et 286 000 € ;

- Si votre chiffre d’affaires se situe au-dessus de 286 000 €, votre société est obligatoirement soumise au régime réel normal.

Ces seuils sont fixés par l’administration fiscale et s’appliquent à toutes les prestations de services (BIC ou BNC).

Vous êtes en société à l’IR ? À l’impôt sur le revenu, le résultat de votre société doit être déclaré par le biais de la déclaration 2035 et de la déclaration de revenus 2042-C-PRO.

Les dates limites de déclarations 2026 des architectes

Chaque année, quelques mois après la clôture de votre exercice, vous allez devoir transmettre vos déclarations à l’administration fiscale. En fonction de votre situation, les dates limites de dépôt des déclarations peuvent varier. Assurez-vous d’être bien à jour pour l’année à venir (consultez ici le calendrier fiscal officiel).

Calendrier des déclarations de résultat

| Date de clôture | EI à l’IR ou société à l’IR | Société à l’IS |

| Clôture au 31 décembre de l’année N | Avant le 2e jour ouvré suivant le 1er mai de l’année N+1 | |

| Clôture durant un autre moment de l’année | – | Dans les 3 mois suivant la fin de l’exercice |

Calendrier des déclarations de TVA

| Régime de TVA | Déclaration de TVA | Acomptes |

| Franchise en base | – | – |

| Régime réel simplifié de TVA | Déclaration annuelle CA12 avant le 2e jour ouvré suivant le 1er mai de l’année N+1 | En juillet et décembre |

| Régime réel normal de TVA | Déclaration tous les mois ou trimestres (CA3) : date exacte à retrouver dans votre espace impots.gouv.fr | – |

🗓️Le saviez-vous ? Avec Indy, vous recevez des rappels avant chaque échéance déclarative (par mail et notifications mobiles). Liasse fiscale, déclaration de résultat, TVA, CFE… n’oubliez aucune date.

Les spécificités de la comptabilité d’un architecte

Le métier d’architecte comporte des particularités qui influencent sur sa gestion comptable. Ces dernières peuvent avoir des impacts fiscaux importants.

Une facturation par projet

Les projets sur lesquels travaillent les architectes s’organisent en plusieurs étapes, pouvant facilement s’étendre sur une longue période de temps. Pour une gestion efficace et sans erreurs, il est conseillé d’intégrer les différents états du projet au sein de votre processus de facturation (esquisse, avant-projet, permis de construire, suivi de chantier, etc…). Ces étapes peuvent être détaillées dans vos devis et factures.

La gestion des acomptes

Les projets architecturaux étant souvent longs, il est courant de demander des acomptes à vos clients pour financer les premières phases du travail. Il est important de comptabiliser correctement ces acomptes.

La comptabilisation de certains frais

Les honoraires

Les honoraires d’architecte sont comptabilisés différemment selon leur nature. S’ils concernent un projet immobilisé (construction ou rénovation d’un bâtiment par exemple), ils sont intégrés au coût de production et seront immobilisés. En revanche, pour des prestations ponctuelles ou non liées à un bien immobilisé, ils sont enregistrés comme charges.

Bon à savoir : les honoraires d’architecte comptabilisés dans les immobilisations pourront être amortis lors de la date de mise en service de l’ouvrage. Leur amortissement se fait avec les mêmes règles qui s’appliquent à l’actif immobilisé.

Le permis de construire

Les frais liés à l’obtention d’un permis de construire, lorsqu’ils concernent un actif immobilisé (comme un bâtiment d’exploitation), sont inclus dans le coût d’immobilisation. Si le projet est abandonné, ces frais sont comptabilisés comme charges.

Les frais d’étude

Les études techniques ou d’expertise au vu d’un projet sont intégrées au coût de l’immobilisation si elles contribuent directement à la création ou à l’amélioration d’un bien immobilisé.

Les débours

Les débours sont des achats effectués par votre entreprise pour le compte de votre client. Ces frais avancés vous seront par la suite remboursés par votre même client. Les frais de débours doivent être catégorisés à part dans votre comptabilité d’architecte, et ne doivent pas être confondus avec les refacturations de frais.

Les provisions pour charges

En tant qu’architecte, vous êtes souvent confronté à des dépenses imprévues liées aux projets ou au fonctionnement de votre cabinet. Prévoir des provisions pour charges peut vous aider à mieux anticiper ces situations.

Conseil : recourir à une aide externe pour gérer votre comptabilité vous permet d’être conseillé par rapport à votre situation. Plusieurs acteurs peuvent remplir cette fonction : les logiciels de comptabilité, les cabinets d’expertise comptable en ligne ou l’expert-comptable classique.

Simplifiez votre comptabilité d’architecte avec Indy

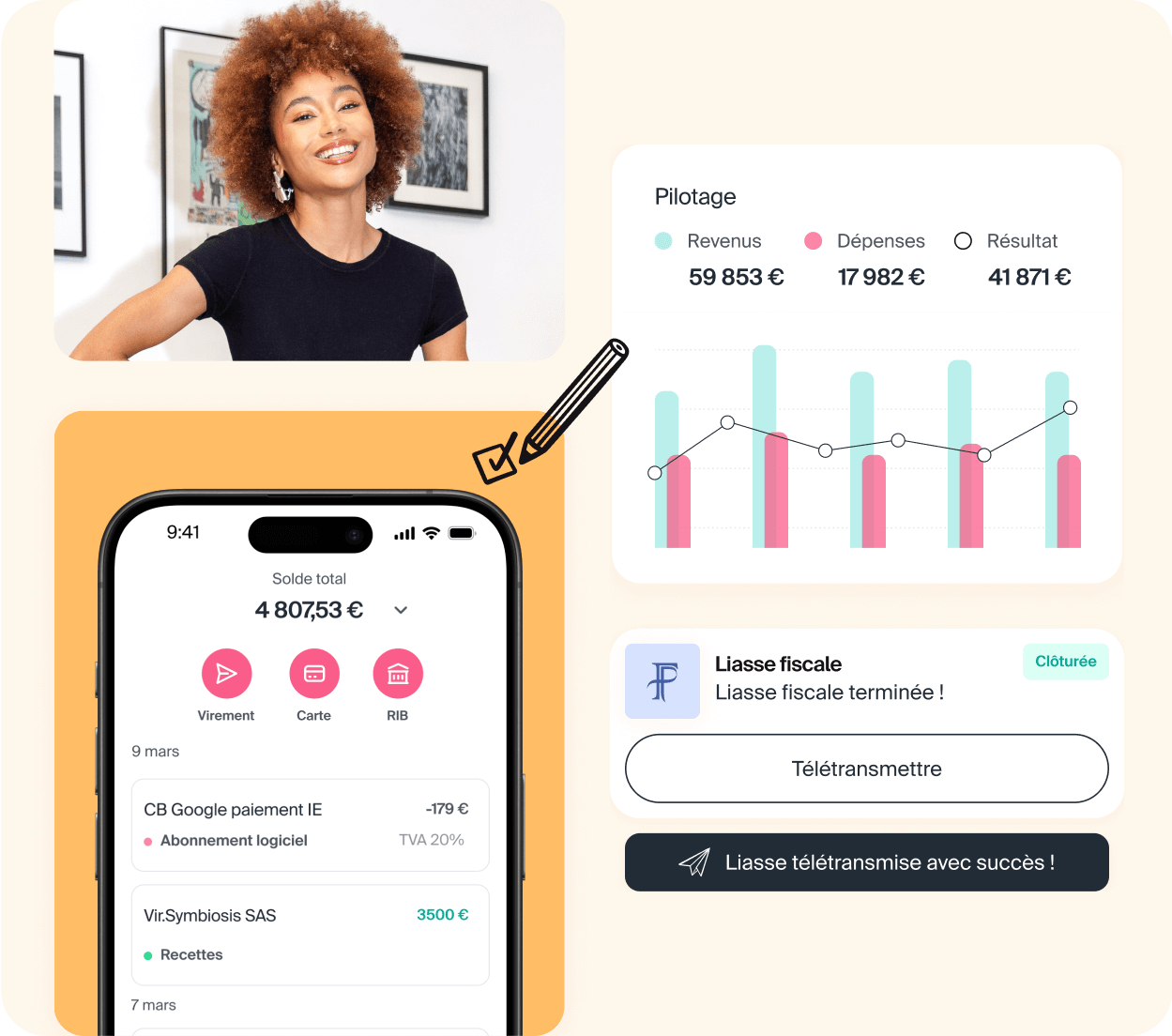

Chaque année de nouvelles réglementations d’urbanisme voient le jour en France. Avec Indy, ne vous rajoutez pas davantage de charges administratives. Nous vous proposons au contraire de gagner du temps, tout en gardant le contrôle sur votre activité. Indy est un logiciel de comptabilité en ligne conçu pour les professions libérales. Avec l’application Indy, vous pouvez :

- Automatiser votre comptabilité (catégorisation automatique des transactions et édition des registres obligatoires…) ;

- Éditer en quelques clics vos déclarations fiscales (2042-C-PRO, 2035, 2065, 2033, TVA, CFE…) ;

- Réaliser et personnaliser vos factures (ajout des mentions obligatoires, calcul de la TVA, répertoire client…) ;

- Piloter votre activité (via un tableau de bord mis à jour en temps réel) ;

- Ouvrir un compte pro (100% gratuit et sécurisé) ;

- Être accompagné grâce à une équipe d’experts disponibles au quotidien.

Le saviez-vous ? Il n’est jamais obligatoire de faire appel à un expert-comptable. Le logiciel de comptabilité en ligne est une solution alternative économique qui vous permet de garder l’autonomie sur votre trésorerie.

Consulter d’autres pages métiers :

- Comptabilité agent immobilier ;

- Comptabilité agent commercial ;

- Comptabilité promoteur immobilier ;

- Comptabilité chauffeur de taxi.

Vous avez davantage de questions sur la comptabilité d’architecte ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝