- Les frais de tenue de compte correspondent à une facturation périodique (mensuelle ou trimestrielle) appliquée par votre banque pour la gestion administrative de votre compte courant ;

- Trois types de frais existent : frais sur comptes actifs (gestion courante), frais sur comptes inactifs (plafonnés à 30 €/an après 12 mois sans opération) et frais d’incidents bancaires (agios, commissions d’intervention, rejets) ;

- Les banques traditionnelles facturent des frais élevés pour les particuliers comme pour les professionnels, tandis que les banques en ligne proposent des tarifs nettement réduits ;

- Indy propose un compte pro 100% gratuits sans frais de tenue de compte, avec IBAN français, carte Mastercard et de nombreux services inclus.

Chaque mois, des millions de Français voient leur compte débité de quelques euros pour des frais de tenue de compte. Ces frais bancaires peuvent représenter jusqu’à 100 € par mois pour un compte professionnel. Pourtant, de nombreuses solutions existent pour les réduire, voire les supprimer totalement. Mais qu’est-ce que les frais de tenue de compte exactement ? Comment varient-ils selon les banques ? Peut-on vraiment les éviter ? Découvrez tout ce qu’il faut savoir pour optimiser vos dépenses bancaires et choisir le compte le plus avantageux.

Vous souhaitez ouvrir un compte pro pour votre société ou votre entreprise individuelle ?

Bonne nouvelle ! Le compte pro d’Indy, c’est un compte pro 100% gratuit et sans frais cachés ! Avec notre logiciel vous bénéficiez d’un IBAN français, d’une Mastercard professionnelle, des virements illimités… Et bien plus encore ! 🔥

J’ouvre mon compte pro

Qu’est-ce que les frais de tenue de compte ?

Définition

Une facturation périodique pour la gestion de votre compte

Les frais de tenue de compte correspondent à une facturation périodique appliquée par votre établissement bancaire pour la gestion administrative de votre compte bancaire. Cette facturation intervient mensuellement ou trimestriellement selon votre banque. Concrètement, il s’agit d’une somme prélevée directement sur votre compte pour couvrir les coûts liés à la gestion courante de vos opérations.

Les services inclus dans ces frais

Ces frais rémunèrent plusieurs services fournis par la banque :

- Le suivi de vos transactions quotidiennes : chaque virement, prélèvement ou paiement par carte nécessite un traitement administratif ;

- La sécurisation de vos fonds et de vos données personnelles ;

- L’accès à vos relevés de compte, qu’ils soient papiers ou dématérialisés ;

- La consultation en ligne via l’application mobile ou l’espace client web.

L’obligation de transparence des banques

La réglementation bancaire en vigueur, oblige chaque banque à afficher ces frais de manière standardisée dans sa brochure tarifaire. Cette obligation de transparence permet aux consommateurs de comparer facilement les offres entre différentes banques.

Bon à savoir : Aucune loi n’oblige les banques à facturer des frais de tenue de compte. Il s’agit d’une décision purement commerciale que chaque établissement est libre d’appliquer ou non.

Les différents types de frais

Les frais sur comptes actifs

Les frais de tenue de compte standards s’appliquent aux comptes utilisés régulièrement. Leur montant varie considérablement selon les services inclus dans votre offre bancaire : type de carte bancaire (classique, premium ou Gold), nombre de virements SEPA gratuits, accès aux distributeurs automatiques d’autres réseaux, autorisation de découvert, services de banque en ligne, etc. Ainsi, un package premium avec carte haut de gamme et services étendus génère des frais mensuels plus élevés qu’une offre de base.

Les frais sur comptes inactifs

Un compte devient inactif après 12 mois consécutifs sans aucune opération : ni virement, ni retrait, ni paiement par carte. La réglementation protège les consommateurs en plafonnant ces frais à 30 € par an maximum.

⚠️ Après 10 ans d’inactivité totale, votre banque peut clôturer le compte d’office et transférer les fonds à la Caisse des Dépôts et Consignations. Vous pouvez les réclamer pendant 20 ans. Passé ce délai, ils reviennent à l’État.

Les incidents et irrégularités de paiement

Les frais liés aux incidents bancaires représentent un poste souvent sous-estimé. Les agios (ou intérêts débiteurs) se déclenchent dès que votre compte est à découvert. Le taux varie selon les banques : 7 à 16% pour un découvert autorisé, 16 à 20% pour un dépassement non autorisé.

Les commissions d’intervention facturent le traitement manuel des opérations en dépassement, que la banque accepte ou rejette l’opération. Les autres incidents génèrent également des frais : chèques sans provision, rejets de prélèvement, frais de saisie à tiers détenteur suite à une procédure d’huissier. Pour connaître le détail complet de tous les frais bancaires et leurs plafonds légaux, consultez le site officiel de la Banque de France en cliquant ici.

Bon à savoir : Chaque année, votre banque vous adresse un relevé annuel détaillant l’ensemble des frais prélevés sur votre compte au cours des 12 derniers mois. Ce document récapitulatif vous permet d’évaluer précisément le coût réel de votre compte bancaire.

Montants moyens des frais de tenue de compte

Pour un compte pro

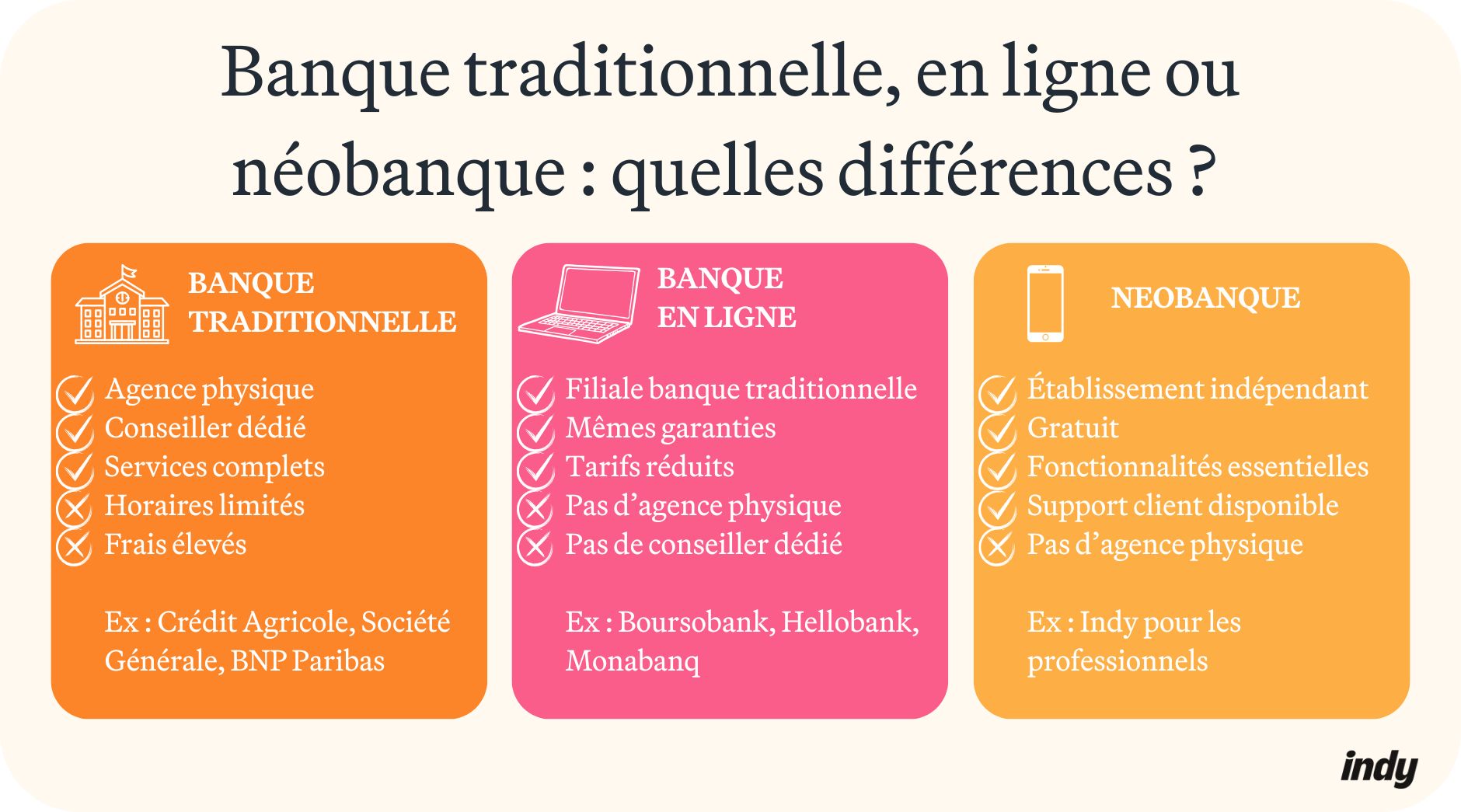

Les banques traditionnelles

Les banques traditionnelles sont des établissements de crédit disposant d’agences physiques avec guichet. Elles permettent de rencontrer un conseiller dédié, déposer chèques et espèces et accéder à une gamme complète de services : comptes courants, crédits professionnels, produits d’épargne. Toutefois, ces services ont un coût : les frais de gestion sont généralement plus élevés que les banques digitales.

Les établissements bancaires historiques proposent des offres adaptées aux besoins des entrepreneurs :

- BNP Paribas ;

- Crédit Agricole ;

- Société Générale.

Les détails tarifaires et services inclus figurent dans le tableau comparatif ci-dessous.

| Critères | L’offre Eko Pro du Crédit Agricole | BNP Paribas Pro | L’offre Jazz Pro de la Société Générale |

| Tarif mensuel | 6 € | À partir de 21 € | À partir de 41 € |

| Pour qui ? | Entrepreneurs individuels et micro-entrepreneurs | Tous statuts | Tous statuts |

| Virement SEPA | ✅ Gratuits | ✅ Gratuits | ✅ Gratuits |

| Découvert autorisé | ❌ Non | ✅ Oui | ✅ Oui |

| Dépôts chèques/espèces | ✅ En agence | ✅ En agence | ✅ En agence |

Tarifs constatés en novembre 2025, susceptibles d’évolution

Bon à savoir : D’autres banques traditionnelles proposent également des comptes professionnels, notamment LCL et le Crédit Mutuel. N’hésitez pas à comparer les offres selon vos besoins spécifiques.

Les banques en ligne

Les banques en ligne sont des filiales 100% digitales de grandes banques traditionnelles. Résultat : vous bénéficiez de la solidité et de la garantie des dépôts d’un grand groupe bancaire, tout en profitant de tarifs réduits grâce à l’absence d’agences physiques.

Tous les services sont accessibles via application mobile ou site internet : compte courant, virements, carte bancaire. Les tarifs restent nettement inférieurs aux banques traditionnelles. Toutefois, les dépôts de chèques et d’espèces sont plus complexes (envoi postal ou points relais) et l’accompagnement se fait uniquement à distance par téléphone, email ou chat.

Ces banques en ligne proposent des offres compétitives pour les professionnels :

- Hello bank! Pro ;

- BoursoBank Pro ;

- Monabanq Pro.

Les détails tarifaires et services inclus figurent dans le tableau comparatif ci-dessous.

| Critères | Hello bank! Pro | Boursobank Pro | Monabanq Pro |

| Tarif mensuel | 10.90 € | 0 € | 9 € |

| Pour qui ? | Tous statuts | Tous statuts | Tous statuts |

| Carte bancaire | ✅ Incluse | ✅ Visa gratuite | ✅ Visa gratuite |

| Virements SEPA | ✅ Gratuits | ✅ Illimités | ✅ Illimités |

| Découvert autorisé | ✅ Possible | ❌ Non | ✅ Possible |

| Support client | ✅ 6j/7 | ✅ En ligne | ✅ Par téléphone |

| Dépôts chèques et espèces | ❌ Limités | ❌ Limités | ❌ Limités |

Tarifs constatés en novembre 2025, susceptibles d’évolution

Pour un particulier

Les banques traditionnelles

Pour les particuliers, les frais de tenue de compte varient généralement de 20 € à 40 € par an selon les établissements. Contrairement aux comptes professionnels facturés mensuellement, ces frais sont souvent prélevés trimestriellement ou annuellement. Ils s’ajoutent aux autres coûts : carte bancaire (0 à 60€/an), frais d’incidents et retraits hors réseau.

Voici les principales banques traditionnelles pour particuliers :

- BNP Paribas ;

- LCL ;

- Crédit Mutuel/CIC ;

- Société Générale.

Les détails tarifaires figurent dans le tableau comparatif ci-dessous.

| Critères | BNP Paribas | LCL | Crédit Mutuel/CIC | Société Générale |

| Frais de tenue de compte/ans | 31.20 € | 39.40 € | 26.40 € | 30.60 € |

| Carte bancaire classique | ~45 €/an | ~45 €/an | ~40 €/an | 45 €/an |

| Virements SEPA | Gratuits | Gratuits | Gratuits | Gratuits |

| Retraits DAB autres banques | ~1€/retrait | ~1€/retrait | ~1€/retrait | ~1€/retrait |

Tarifs constatés en novembre 2025, susceptibles d’évolution

Bon à savoir : La Banque Postale et la Caisse d’Épargne proposent également des comptes particuliers avec des frais de tenue de compte variables selon les forfaits. Certaines banques accordent des exonérations pour les jeunes (moins de 25-30 ans) ou les clients multi-équipés (crédit immobilier, assurance-vie).

Les banques en ligne

Les banques en ligne représentent l‘alternative économique pour les particuliers. Filiales de grandes banques traditionnelles, elles offrent la même sécurité et garantie des dépôts que leur maison mère, avec des tarifs considérablement réduits.

La majorité d’entre elles ne facturent aucun frais de tenue de compte, à condition de respecter certaines conditions d’utilisation (généralement un paiement par carte par mois). Cette gratuité s’explique par l’absence de réseau d’agences physiques et de conseillers en face-à-face. Les services restent identiques : compte courant, carte bancaire, virements, prélèvements, accès en ligne 24/7.

Parmi les banques en ligne gratuites pour particuliers nous pouvons notamment citer :

- Fortuneo ;

- BoursoBank ;

- Hello bank!

Les détails figurent dans le tableau comparatif ci-dessous.

| Critères | Fortuneo | Boursobank | Hello Bank! |

| Frais de tenue de compte | 0 € | 0 € | 0 € |

| Carte bancaire | Gratuite | Gratuite | Gratuite |

| Condition d’utilisation | 1 paiement/mois | 1 paiement/mois | Aucune |

| Virements SEPA | ✅ Gratuits illimités | ✅ Gratuits illimités | ✅ Gratuits illimités |

| Retraits DAB | ✅ Gratuits en France | ✅ Gratuits en France | ✅ Gratuits en France |

| Agence physique | ❌ | ❌ | ❌ |

| Support client | ✅ Téléphone/chat | ✅ Téléphone/chat | ✅ Téléphone 6j/7 |

Données mises à jour en novembre 2025.

Bon à savoir : D’autres banques en ligne comme Monabanq ou Orange Bank proposent également des offres compétitives pour les particuliers. Les néobanques comme Revolut ou N26 offrent des comptes gratuits avec fonctionnalités limitées, idéales pour une utilisation basique.

Comment éviter ou réduire les frais de tenue de compte ?

Négocier avec sa banque

Contrairement aux idées reçues, les frais de tenue de compte ne sont pas figés. La négociation reste possible, surtout si vous présentez un profil intéressant pour votre banque. Plusieurs arguments peuvent convaincre votre conseiller de réduire, voire supprimer, ces frais récurrents.

Les arguments qui pèsent dans la balance

Votre ancienneté constitue votre premier atout : un client fidèle depuis plus de 5 ans représente une valeur pour l’établissement. Le multi-équipement renforce votre position : détenir un crédit immobilier, une assurance-vie ou un Plan d’Épargne en Actions (PEA) dans la même banque augmente considérablement votre pouvoir de négociation. Résultat : les banques préfèrent conserver un client rentable plutôt que de le perdre pour quelques dizaines d’euros annuels.

La domiciliation de vos revenus (salaire, pension de retraite) représente également un argument de poids. Enfin, la menace crédible de partir vers un concurrent gratuit peut faire basculer la négociation en votre faveur.

La méthode en 4 étapes

- Préparez votre dossier en rassemblant vos relevés bancaires, la liste de vos produits souscrits et des offres concurrentes comparables ;

- Prenez rendez-vous avec votre conseiller habituel plutôt que de passer par téléphone ;

- Présentez votre demande avec des arguments chiffrés ;

- Obtenez une confirmation écrite si votre conseiller accepte l’exonération, pour éviter toute contestation ultérieure.

Bon à savoir : Si votre banque modifie ses tarifs sans vous prévenir au moins 2 mois avant leur application, vous pouvez légalement demander le remboursement des frais facturés. Cette obligation d’information préalable protège les consommateurs contre les hausses tarifaires surprises.

Opter pour une banque en ligne

Les avantages des banques en ligne pour professionnels

Les banques en ligne et néobanques révolutionnent la gestion bancaire des professionnels. Ces établissements 100% digitaux suppriment les agences physiques pour proposer des services bancaires accessibles via application mobile et site internet, 24h/24 et 7j/7. Résultat : des tarifs bancaires considérablement réduits, voire totalement gratuits, sans sacrifier les fonctionnalités essentielles. Virements SEPA illimités, carte bancaire professionnelle, suivi de trésorerie en temps réel, synchronisation comptable automatique… Les comptes pro en ligne offrent tout ce dont un entrepreneur a besoin pour gérer son activité efficacement.

Indy : le compte pro 100% gratuit sans frais cachés

Indy propose un compte professionnel entièrement gratuit, sans condition de chiffre d’affaires ni engagement de durée. Plus de 200 000 entrepreneurs font déjà confiance à notre solution agréée par la Banque de France.

Ce que vous obtenez gratuitement :

- Un IBAN français pour votre activité professionnelle ;

- Une carte Mastercard physique et virtuelle compatible Apple Pay et Google Pay ;

- Des virements SEPA illimités et instantanés (jusqu’à 100 000€) ;

- Le dépôt de capital social gratuit avec certificat sous 24h ouvrées ;

- Un suivi de trésorerie en temps réel ;

- Un service client réactif par chat 5j/7.

Au-delà du compte bancaire, Indy vous simplifie la vie :

L’application intègre directement un logiciel de comptabilité en ligne : vos transactions bancaires remontent automatiquement et sont catégorisées dans les bons comptes comptables. Vous bénéficiez également d’un outil de facturation gratuit pour créer et personnaliser vos devis et factures, d’un accompagnement pour créer votre entreprise, et avec l’offre Premium, toutes vos déclarations fiscales sont générées en quelques clics.

Bonne nouvelle : Le compte pro Indy s’adresse à tous les statuts : auto-entrepreneurs, entreprises individuelles au réel, SARL, EURL, SAS, SASU. Aucun frais de tenue de compte, aucune surprise, juste un compte pro transparent et complet !

Éviter les frais liés à l’inactivité du compte

Prévenir l’inactivité de votre compte

Effectuez au moins une opération tous les 12 mois : un virement, un retrait ou un paiement par carte suffit à maintenir votre compte actif. Vous pouvez également contacter votre banque annuellement par email ou courrier pour signaler que vous souhaitez conserver le compte.

Astuce pratique : programmez une alerte automatique 11 mois après votre dernière opération pour ne jamais oublier cette démarche.

Réactiver un compte inactif

Si votre compte est déjà inactif, les frais restent plafonnés à 30 € par an maximum grâce à la réglementation en vigueur. Vous pouvez le réactiver instantanément en effectuant un simple virement. Si vous n’utilisez plus ce compte, demandez sa clôture sans frais à votre banque.

Situations particulières

Pour les comptes joints, chaque co-titulaire doit effectuer une opération pour éviter l’inactivité. Les comptes épargne (Livret A, LDD, PEL) sont généralement exemptés de ces frais.

Des interrogations au sujet des frais de tenue de compte ? Nous vous répondons dans les commentaires !

Bonjour ,

Quand est il pour le dépôt de chèques?

Cordialement

Bonjour Florence,

Je ne suis pas sûr de bien comprendre votre question, pourriez-vous m’apporter plus de précisions s’il vous plaît ?

En attendant, voici quelques informations générales :

– Banques traditionnelles : le dépôt de chèques se fait en agence ou via automate et ce service est gratuit ;

– Banques en ligne / néobanques : le dépôt de chèques est souvent limité ou plus complexe, via envoi postal ou points relais, et peut générer des frais supplémentaires.

Il est donc important de vérifier les conditions spécifiques de votre banque pour éviter toute surprise.

Bonjour,

Vous dites prendre en charge tous les statuts mais n’évoquez pas le statut Artiste Auteur. L’est il ?

J’étais en auto entreprise en 2025 mais je compte passer en AA en 2026. Je cherche une banque sans frais avec un espace de facturation et de devis.

Pourriez-vous me renseigner ?

Cordialement

Flavie

Bonjour Flavie,

En tant qu’artiste-auteur, vous pouvez tout à fait utiliser Indy pour bénéficier d’un compte pro gratuit ainsi que de l’outil de facturation et de devis.

Cependant, à ce jour, notre logiciel ne permet pas de gérer certaines obligations de ce statut (TVA, droits d’auteur, déclaration annuelle des revenus artistiques, ventilation des cotisations sociales etc.). Pour cette raison, nous vous invitons à prendre rendez-vous gratuitement avec l’un de nos conseillers pour échanger sur vos besoins et notre solution en cliquant ici.