- L’apport de titres à une holding consiste à transférer des parts sociales ou actions d’une société vers une autre (la holding), en échange de titres de la holding ;

- En tant que particulier, vous bénéficiez sous conditions d’avantages fiscaux majeurs : le report ou le sursis d’imposition sur vos plus-values ;

- La holding, quant à elle, peut bénéficier du régime des plus-values professionnelles ;

- L’opération relève d’une grande complexité juridique et nécessite plusieurs démarches obligatoires.

Report et sursis d’imposition, régime mère-fille… Ces termes vous semblent obscurs ? Pourtant, ils désignent des leviers fiscaux puissants accessibles grâce à l’apport de titres à une holding. Cette technique permet aux entrepreneurs de réorganiser leur patrimoine et d’optimiser leur imposition. Vous vous demandez si cette opération peut servir vos objectifs (restructuration, réinvestissement, transmission) ? Nous vous expliquons les avantages, les inconvénients et les démarches à suivre.

Indy vous accompagne dans la comptabilité de votre holding ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales

Qu’est-ce qu’un apport de titres à une holding ?

Définition d’un apport de titres

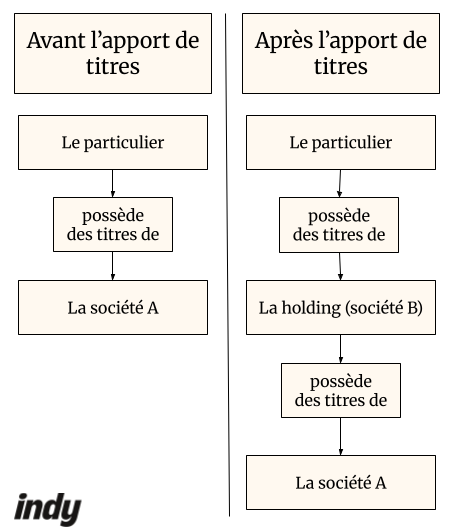

L’apport de titres à une holding est une opération par laquelle un particulier ou une entreprise, propriétaire de parts sociales ou d’actions d’une société “A”, transfère tout ou partie de celles-ci vers une société “B” (la holding), en échange de nouveaux titres émis par cette dernière.

Dit simplement, c’est un échange de titres qui peut inclure une soulte (une somme d’argent). Cet échange peut avoir lieu lors de la création de l’entreprise “B”, ou au cours de sa vie sociale.

Pour mieux comprendre, voici le schéma d’une holding bénéficiaire d’un apport de titres.

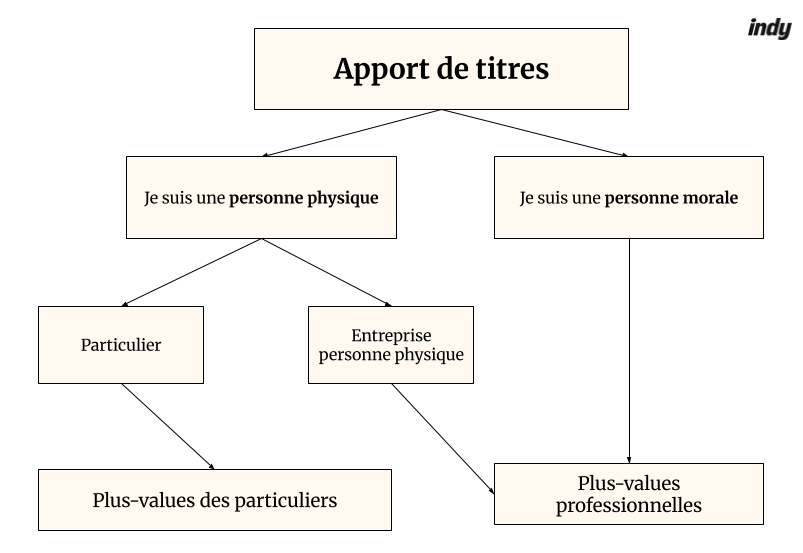

Cet article présente les différentes modalités permettant à un particulier d’optimiser sa fiscalité, à la suite d’un apport de titres (qu’il détient en nom propre) à une holding. Opération qui relève donc du régime des plus-values des particuliers.

Définitions complémentaires

Un titre social représente la participation d’une personne au capital d’une société. Il peut être, selon la structure juridique de l’entreprise :

- Une part sociale : comme par exemple dans une SARL (Société à responsabilité limitée) ;

- Une action : comme par exemple dans une SAS (Société par actions simplifiée).

Cet apport en nature, à différencier des apports en numéraire (en argent) et en industrie (service, connaissances techniques), confère deux droits distincts :

- Des droits financiers : l’associé perçoit une part des bénéfices réalisés par l’entreprise ;

- Des droits de gouvernance : l’associé possède un droit de vote en assemblée générale, qui lui permet de participer à la gestion de la société.

Il existe une exception à cette règle. Les actions à dividende prioritaire sans droit de vote ne permettent pas de bénéficier du droit de gouvernance.

À la suite de cet apport, l’entreprise “B” possède sur l’entreprise “A” les droits financiers et de gouvernance associés aux titres sociaux cédés.

Avantages et inconvénients de l’apport de titres à une holding

Les avantages de l’apport de titres

La fiscalité de la holding (régime mère-fille et intégration fiscale)

L’entreprise dont vous apportez les titres à la holding en devient de facto la société fille. Votre groupe de société peut alors bénéficier du régime appelé “mère-fille”, à condition de respecter les conditions de l’article 145 du CGI (Code général des impôts), disponible ici.

Ce régime permet à votre groupe de société de se prémunir d’une double imposition !

Les dividendes versés par la société fille sont exonérés d’IS au niveau de la société mère, à l’exception d’une quote-part de frais et charges de 5 %.

Bon à savoir : le mécanisme de l’intégration fiscale repose sur le même principe que le régime mère-fille, seule la société mère est imposée. Seule différence : les modalités de calcul du montant imposable sont plus complexes.

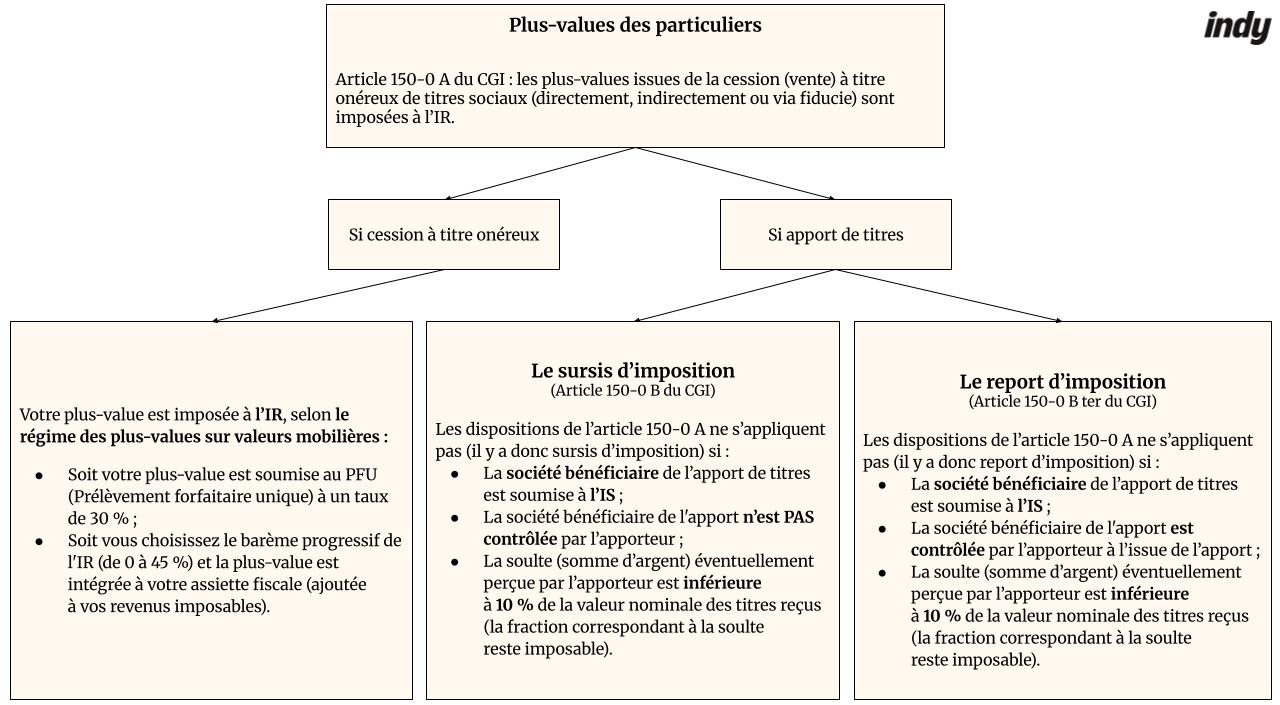

Le report et le sursis d’imposition

Le report et le sursis d’imposition sont deux dispositifs fiscaux qui, à la suite d’un apport, ont pour but de faciliter :

- La détention des titres sociaux ;

- La transmission des titres sociaux ;

- Le réinvestissement du prix de vente des titres sociaux.

Le report d’imposition : lors de l’apport, la plus-value est immédiatement constatée, mais son imposition est reportée. En cas de cessation du report, le montant de la plus-value et son montant imposable sont figés à la date d’apport. À l’inverse, le taux d’imposition retenu est celui applicable à la date de fin du report.

Le sursis d’imposition : la plus-value n’est pas constatée lors de l’apport, l’opération est dite “intercalaire”. En cas de cession des titres reçus en échange de votre apport, la plus-value est déterminée comme si l’apport n’avait pas eu lieu.

Le report et le sursis d’imposition : comment ça marche ?

Lors de l’apport de titres à une holding, la plus-value qui en résulte (la différence entre la valeur des titres à leur acquisition ou à leur création et leur prix de vente) est en théorie soumise à l’impôt.

Parce que vous êtes un particulier (la propriété des titres sociaux est à votre nom), vous pouvez bénéficier d’un report ou d’un sursis d’imposition.

Après l’obtention de votre report ou de votre sursis d’imposition, faites attention ! Leur maintien n’est pas sans condition.

Le report ou le sursis d’imposition de votre plus-value prend fin en cas de :

- Cession à titre onéreux, rachat, remboursement, ou annulation (directement ou par sociétés ou groupements interposés) des titres sociaux reçus en contrepartie de l’apport ;

- Transfert de votre domicile fiscal hors de France après l’apport, dans les conditions prévues à l’article 167 bis ;

- Montage frauduleux : si vous détournez le dispositif par un tour de passe-passe comptable, le fisc pourrait s’intéresser d’un peu plus près aux comptes de votre holding et aux vôtres.

À retenir : le dispositif de report d’imposition ne s’applique pas aux moins-values, à l’inverse du sursis.

Réinvestir via votre holding sous trois ans (apport-cession)

1. Le report d’imposition.

Si la société bénéficiaire (la holding) vend les titres que vous lui avez apportés dans un délai inférieur à trois ans à compter de la date de l’apport, votre report d’imposition est censé être caduque (article 150-0 B ter du CGI) (*).

Cependant, si la société bénéficiaire prend l’engagement formel de réinvestir 60 % du prix de la vente dans un délai de deux ans à compter de la date de cession, alors votre report d’imposition demeure.

Ce texte de loi est assorti de nombreuses précisions et exceptions. Pour en connaître le détail, consultez le site Legifrance.

2. Le sursis d’imposition.

À l’inverse du report, le sursis n’est pas remis en cause en cas de vente par la holding des titres apportés.

Réinvestir via votre holding après trois ans (apport-cession)

1. Le report d’imposition.

Partons maintenant du principe que votre holding cède les titres apportés plus de trois ans après l’apport initial. Dans ce cas, votre report d’imposition est maintenu ! Pour rappel : ceci ne s’applique pas dans le cas où vous vous séparez des titres reçus en contrepartie de l’apport, ou en cas de déménagement à l’étranger de votre domicile fiscal.

Mais vous n’êtes pas le seul gagnant !

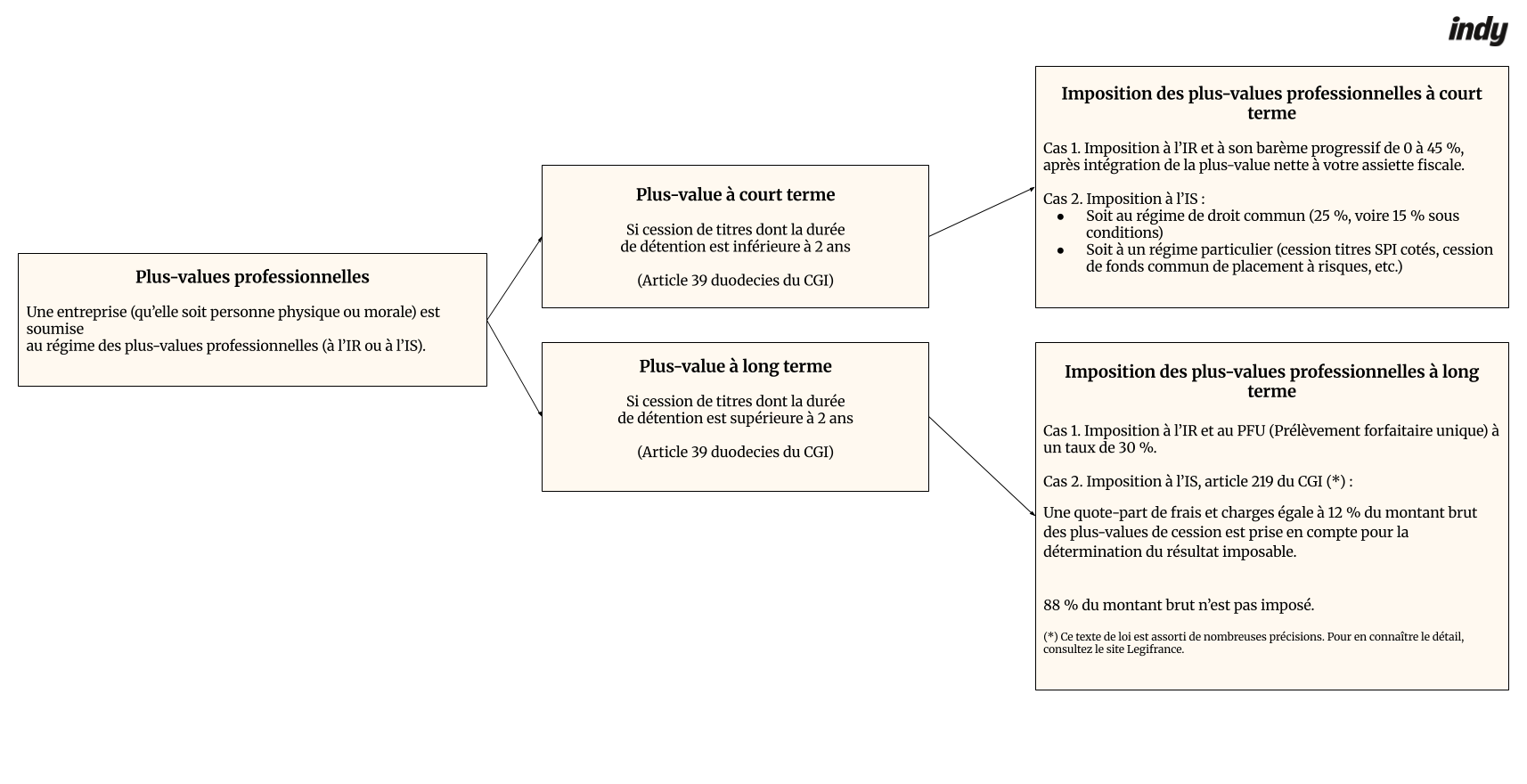

En cas de vente des titres apportés, la fiscalité de votre holding se voit elle aussi optimisée grâce au régime d’imposition des plus-values professionnelles à long terme.

2. Le sursis d’imposition.

À l’inverse du report, le sursis n’est pas remis en cause en cas de vente par la holding des titres apportés.

Vous pouvez cumuler à l’apport-cession de titres le LBO (Leveraged Buyout), ou rachat avec effet de levier. Concrètement, vous apportez vos titres sociaux et la holding emprunte pour acheter le capital social restant. Les dividendes versés par la société fille servent ensuite à rembourser l’emprunt.

Vous l’aurez compris, quelle que soit la temporalité, l’apport-cession via votre holding vous permet d’optimiser l’imposition de votre holding, ainsi que la vôtre.

Transmission des titres : succession, donation

Le report d’imposition.

Le report d’imposition joue également dans l’optimisation fiscale de la transmission de votre patrimoine :

- En cas de succession (à la suite de votre décès) de la pleine propriété de vos titres sociaux : l’imposition de la plus-value disparaît définitivement. Votre héritier est définitivement exonéré ;

- En cas de donation (de votre vivant) de la pleine propriété de vos titres sociaux : le report d’imposition est transféré au donataire qui, à terme, peut définitivement être exonéré (sous conditions).

Ceci ne s’applique pas en cas de démembrement de la propriété de vos titres sociaux.

Le sursis d’imposition.

En cas de transmission à titre gratuit des titres reçus en échange de votre apport, le sursis est effacé sans aucune condition.

La plus-value de votre apport ne sera jamais imposée.

Les inconvénients

Néanmoins, apporter des titres à une holding comporte quelques inconvénients.

L’apport de titres, le report et le sursis sont-ils simples à mettre en œuvre ? La réponse est non. Il est nécessaire de respecter scrupuleusement les procédures légales, sans quoi vous exposez votre personne et votre holding à des dépenses supplémentaires.

Autre inconvénient : les périodes de conservation de titres, obligatoires dans de nombreux cas de figure. Elles restreignent la liberté de gestion de vos actifs personnels et professionnels.

Enfin, regrouper les actifs de votre activité au sein d’une seule entité (votre holding) peut accroître les problèmes de gérance en cas de conflit entre associés.

Comment apporter des titres à une holding ?

S’assurer que toutes les conditions légales sont respectées

L’apport de titres à une holding suppose de respecter une procédure précise, structurée en plusieurs étapes.

En amont de l’apport de titres, il vous faut contrôler :

- Les statuts juridiques de vos sociétés : une clause d’agrément peut y figurer, imposant l’accord préalable des autres associés pour mener à bien le montage ;

- Votre régime matrimonial : il peut vous contraindre à une gestion conjointe des titres sociaux que vous souhaitez apporter ;

- La faisabilité : selon l’objectif que sert votre apport (conserver les titres reçus, les vendre, les transmettre), vérifiez que vous remplissez toutes les conditions légales obligatoires, sous peine de compromettre la rentabilité de l’opération.

Évaluer précisément la valeur des titres

Lorsqu’une société restructure son capital social, l’intervention d’un commissaire aux apports est souvent obligatoire.

Dans le cadre d’un apport de titres, son rôle est d’évaluer avec impartialité la valeur des titres à la date de l’opération et vérifier qu’elle correspond au moins à la valeur nominale des parts émises en contrepartie.

Pour les SARL, EURL, SAS et SASU (*), un commissaire aux apports n’est pas obligatoire sous trois conditions cumulatives :

- La valeur de l’apport de titres sociaux est inférieure à 30 000 € ;

- La valeur de l’apport ne dépasse pas la moitié du capital social ;

- L’absence de commissaire aux apports doit être approuvée à l’unanimité des associés.

Quant aux sociétés civiles, la nomination d’un commissaire aux apports est facultative, bien que conseillée.

Notez qu’en l’absence de commissaire aux apports ou si la valeur retenue diffère de celle proposée par ce dernier, vous et vos associés êtes solidairement responsables vis-à-vis des tiers et pendant 5 ans de ladite valeur attribuée.

Pour rappel : SARL est le sigle de “société à responsabilité limitée”, EURL est le sigle de “entreprise unipersonnelle à responsabilité limitée”, SAS signifie “société par actions simplifiée”, SASU est le sigle de “société par actions simplifiée unipersonnelle”.

Préparer les documents indispensables

Plusieurs documents structurent le montage d’un apport de titres :

- Les statuts des sociétés mère et fille actualisés et/ou rédigés (*) ;

- Le rapport du commissaire aux apports, ou un document qui formalise le choix des associés de ne pas en nommer ;

- La DBE (Déclaration des bénéficiaires effectifs de la société) des sociétés mère et fille actualisées et/ou rédigées (*) ;

- Sans oublier le traité d’apport.

(*) Selon la préexistence ou non de la holding.

Rédiger et signer le traité d’apport

Le traité d’apport est l’acte juridique qui détermine les modalités de l’apport de titres. Sa rédaction exige un soin particulier.

Dans ce document doivent figurer :

- Les identités de l’apporteur et de la holding ;

- La désignation précise des titres apportés ;

- La valeur d’apport retenue ;

- La parité d’échange et le nombre de titres reçus en rémunération ;

- La prime d’émission éventuelle.

Ce document doit être signé par l’apporteur, ainsi que le représentant légal de la holding.

Publier l’annonce légale et déposer le dossier

Publier l’avis de modification du capital

Avant de constituer votre dossier d’immatriculation, une formalité de publicité s’impose : publier un avis de modification du capital social dans un JAL (Journal d’annonces légales) ou un SPEL (Service de presse en ligne) du département du siège social de la holding.

Cette publication légale s’applique aux modifications du capital social des sociétés commerciales et des sociétés civiles. En 2026, comptez 158 € HT à La Réunion et Mayotte, 136 € HT ailleurs en France.

L’attestation de publication reçue devra impérativement figurer dans le dossier transmis à l’administration.

Dépôt sur le guichet unique de l’INPI

Une fois l’attestation en votre possession, déposez votre dossier complet (avec les documents cités précédemment) sur le guichet unique de l’INPI (Institut national de la propriété industrielle).

Cette plateforme centralise toutes les formalités des entreprises.

Zoom sur les droits d’enregistrement

Les droits d’enregistrement sont une taxe perçue par l’État, en contrepartie de la saisie des changements de propriété des titres lors d’un apport :

- Ils sont à la charge de l’acquéreur ;

- Ils doivent être payés dans un délai d’un mois à compter de la date de l’apport.

Depuis la loi de finances pour 2019, “les apports sont enregistrés gratuitement” (article 810 du CGI).