- Une holding est une société qui détient des parts dans d’autres entreprises pour en assurer le contrôle et la gestion ;

- Elle offre des avantages fiscaux et financiers, facilite la gestion des filiales et la transmission ;

- Le choix du statut juridique (SAS, SARL, SA…) est essentiel pour adapter la holding à ses objectifs.

Une holding est une structure juridique qui permet de regrouper des entreprises sous une entité unique, dans le but de centraliser leur gestion tout en optimisant la rentabilité du capital. Le choix du statut juridique est crucial lors de la création d’une holding, car il détermine son fonctionnement, ses avantages fiscaux, ainsi que les modalités de gestion et de responsabilité des actionnaires. Découvrons ensemble les éléments essentiels à connaître sur cette structure, c’est parti !

Indy vous accompagne dans la comptabilité de votre holding ! Simplifiez toutes v os déclarations fiscales 🤩

Qu’est-ce qu’une holding ?

Définition

Une holding est une société financière dont le rôle principal est de détenir des participations dans d’autres entreprises, généralement sous forme de parts sociales ou d’actions. Ces entreprises, appelées filiales, sont contrôlées par la holding, qui en tire ses revenus principalement sous forme de dividendes. Aussi connue sous le nom de « société mère« , elle regroupe et supervise plusieurs sociétés, tout en confiant la gestion quotidienne à ses filiales. La holding peut prendre différentes formes juridiques lors de la création d’entreprise, telles que la SAS (société par actions simplifiée), la SASU (société par actions simplifiées unipersonnelle), la SA (société anonyme) ou encore la SARL (société à responsabilité limitée).

Les différentes formes de holdings

Il existe deux principales formes de holding, chacune adaptée à des objectifs spécifiques :

- La holding passive : Elle se limite à détenir des titres financiers et ne participe pas à la gestion des sociétés filiales. Son objectif principal est de préserver et valoriser le patrimoine des actionnaires ;

- La holding active : Aussi appelée holding d’animation, joue un rôle clé en s’occupant de la gestion comptable, juridique et administrative des entreprises qu’elle contrôle. Elle bénéficie d’avantages fiscaux que la holding passive n’offre pas.

Chaque forme de holding répond à des objectifs spécifiques qui peuvent être fiscaux, patrimoniaux ou stratégiques, selon les besoins des actionnaires ou des dirigeants.

Bon à savoir : le code NAF d’une holding passive (ou pure) est le 6420Z – Activités des sociétés holding. Une holding active, également appelée holding animatrice, relève généralement du 7010Z – Activités des sièges sociaux

Pourquoi créer une holding en 2026

Une holding présente de nombreux avantages, qu’ils soient juridiques, opérationnels, financiers ou encore fiscaux.

Une structure adaptée à vos besoins

La holding permet de centraliser la gestion de plusieurs sociétés au sein d’un même groupe. Selon sa forme, elle peut jouer un rôle passif en se contentant de détenir des participations, ou un rôle actif en intervenant directement dans la gestion des filiales. Ce modèle simplifie la prise de décisions stratégiques à long terme et assure un contrôle centralisé des titres, ce qui est particulièrement utile lors de la transmission d’entreprise.

Une holding animatrice, qui assure une gestion active de ses filiales au-delà de la simple gestion de participations, bénéficie de régimes fiscaux avantageux sur les dividendes reçus et les plus-values de cession de titres, optimisant ainsi ses performances fiscales.

Optimisation fiscale de la holding

Un des principaux atouts de la holding réside dans sa fiscalité avantageuse.

Grâce au régime mère-fille, la holding bénéficie d’une exonération de la taxation des dividendes perçus des sociétés du groupe (sous certaines conditions, notamment une détention de 5% des parts de la filiale). Ce régime réduit considérablement l’impôt sur les dividendes et les plus-values, favorisant la répartition des ressources au sein du groupe.

Le régime de réintégration fiscale centralise les bénéfices et pertes des sociétés du groupe, simplifiant ainsi la gestion fiscale et offrant la possibilité de compenser les déficits d’une filiale avec les bénéfices d’une autre.

Enfin, la holding permet de diversifier les investissements et de bénéficier de régimes fiscaux avantageux selon les activités de ses filiales, ce qui améliore la rentabilité globale du groupe.

Optimisation de la gestion et des flux financiers

Une holding simplifie la gestion et coordonne les activités au sein du groupe. Elle peut centraliser certains services, tels que la comptabilité, le juridique ou le marketing, et les proposer aux filiales, ce qui permet de réaliser des économies. En outre, elle facilite la gestion des investissements grâce aux conventions de trésorerie, qui permettent de gérer les flux financiers entre les sociétés de façon centralisée, évitant ainsi les emprunts bancaires.

Ces conventions permettent à la holding de centraliser la gestion des liquidités du groupe et de répartir les fonds en fonction des besoins de chaque société, améliorant ainsi l’efficacité financière globale et optimisant le placement de trésorerie du groupe.

Une gestion et transmission facilitée

Le statut de holding facilite la transmission des sociétés du groupe, notamment grâce au pacte Dutreil. Ce dispositif permet de bénéficier d’une exonération partielle des droits de succession ou de donation, réduisant ainsi la charge fiscale lors du transfert des titres. Particulièrement avantageux pour les transmissions familiales, il permet d’exonérer jusqu’à 75 % de la valeur des titres transférés, sous certaines conditions.

Les associés peuvent également optimiser la transmission de leur patrimoine en effectuant des donations successives, jusqu’à 100 000 € par enfant tous les 15 ans. Cela permet d’étaler les droits de donation, réduisant progressivement la fiscalité et garantissant la pérennité du patrimoine familial au sein du groupe.

Comment créer une holding ?

Quel statut juridique choisir ?

Le choix du statut juridique pour créer une holding est une étape clé qui influencera son fonctionnement, son imposition et sa gestion. En théorie, pratiquement toutes les formes de sociétés peuvent héberger une holding, mais certaines sont plus couramment utilisées en raison de leurs avantages spécifiques. En pratique, les sociétés holdings sont souvent des sociétés par actions, principalement des SAS, en raison de leur grande flexibilité statutaire et de leur capacité à intégrer des investisseurs.

Le choix du statut juridique de la holding dépendra de plusieurs critères, tels que :

- Le nombre d’associés ou actionnaires ;

- La responsabilité des associés ou actionnaires ;

- L’objet social de la holding ;

- Le capital social requis ;

- Les types d’apports possibles ;

- Les modalités de prise de décision ;

- Le régime fiscal appliqué ;

- Le régime social du dirigeant.

En France, les sociétés sont généralement classées en deux catégories :

- Les sociétés de personnes : SCI, SCS, SNC, etc ;

- Les sociétés de capitaux : SAS, SARL, SA, SCA, etc.

Chacune de ces formes présente des spécificités qu’il est essentiel de considérer en fonction des objectifs et du projet de la holding.

Holding en SCI (Société Civile Immobilière)

Une holding en SCI (Société Civile Immobilière) est souvent privilégiée pour la gestion de biens immobiliers. Elle requiert au moins deux associés, qu’ils soient personnes physiques ou morales. Le capital social est libre, et il est possible d’y apporter des fonds en numéraire ou en nature. La SCI exerce nécessairement une activité civile, excluant ainsi toute activité commerciale. Elle pourra toutefois bénéficier de régimes fiscaux avantageux, comme le régime mère-fille et l’intégration fiscale. Par défaut, les bénéfices sont soumis à l’impôt sur le revenu (IR), mais il est possible d’opter pour l’impôt sur les sociétés (IS).

| 🟢 Avantages | 🔴 Inconvénients |

|---|---|

| Aucun capital social minimum requis. | Impossibilité de mener des activités commerciales. |

| Grande liberté statutaire, permettant de personnaliser le fonctionnement de la société. | Clause d’agrément en cas de cession de titres à des tiers. |

| Imposition des bénéfices à l’IR, avec possibilité d’opter pour l’IS. |

Holding en SAS (Société par Actions Simplifiée)

La SAS (Société par Actions Simplifiée) est un choix très flexible, idéal pour les holdings. Elle permet de combiner gestion patrimoniale et activité commerciale. Le capital social commence à 1 € et peut être constitué d’apports en numéraire ou en nature. Les bénéfices sont en principe soumis à l’IS, avec la possibilité de bénéficier des régimes fiscaux mère-fille et d’intégration fiscale.

L’un des grands avantages de la SAS réside dans la liberté de cession des titres et l’absence de cotisations sociales sur les dividendes distribués.

| 🟢 Avantages | 🔴 Inconvénients |

|---|---|

| Grande liberté statutaire : les statuts peuvent être adaptés en fonction des besoins du groupe. | Coût de gestion plus élevé. |

| Possibilité d’avoir un actionnaire unique (SASU) pour une holding personnelle. | Formalités administratives et comptables souvent plus complexes. |

| Imposition des bénéfices à l’IS, permettant de bénéficier du régime mère-fille et de l’intégration fiscale. |

Holding en SARL (Société à Responsabilité Limitée)

La création d’une SARL nécessite généralement la présence d’au moins deux associés, mais il est possible d’opter pour une EURL (SARL à associé unique) pour gérer une holding. Le capital social minimum est de 1 €, avec des apports possibles en numéraire ou en nature. La SARL permet d’associer une activité commerciale à l’activité patrimoniale de la holding, notamment en ce qui concerne l’acquisition de titres financiers.

La rédaction des statuts de la SARL est moins souple qu’en SAS. Par défaut, les bénéfices sont soumis à l’impôt sur le revenu, mais les associés peuvent choisir de passer à l’impôt sur les sociétés. À la différence de la SAS, les dividendes distribués par la SARL peuvent être soumis à des cotisations sociales.

| 🟢 Avantages | 🔴 Inconvénients |

|---|---|

| Moins de formalités administratives que d’autres formes juridiques. | Moins de flexibilité pour les décisions stratégiques. |

| Capital social minimum de 1 €, avec possibilité d’apports en numéraire ou en nature. | Imposition partielle des dividendes aux cotisations sociales. |

| Imposition à l’IS, avec option pour l’IR. |

Notre tableau comparatif

| Critère | SCI | SARL | SAS |

| Associés | 2 minimum | 2 minimum, ou 1 pour l’EURL | 2 minimum, ou 1 pour la SASU |

| Direction | Gérance (associés ou non) | Gérance (associés ou non) | Président, possibilité de Directeur Général |

| Flexibilité | Modérée, cadre civil | Modérée, cadre juridique plus strict | Très flexible, grande liberté statutaire |

| Cession de titres | Agrément des associés nécessaire | Agrément nécessaire pour cession de parts | Cession libre, encadrée par les statuts |

| Imposition | IR, option pour l’IS | IS, option pour l’IR sous certaines conditions | IS, option pour l’IR sous certaines conditions |

| Idéal pour | Holding immobilière, familiale | Projets familiaux ou à petite échelle | Projets avec investisseurs, diversification |

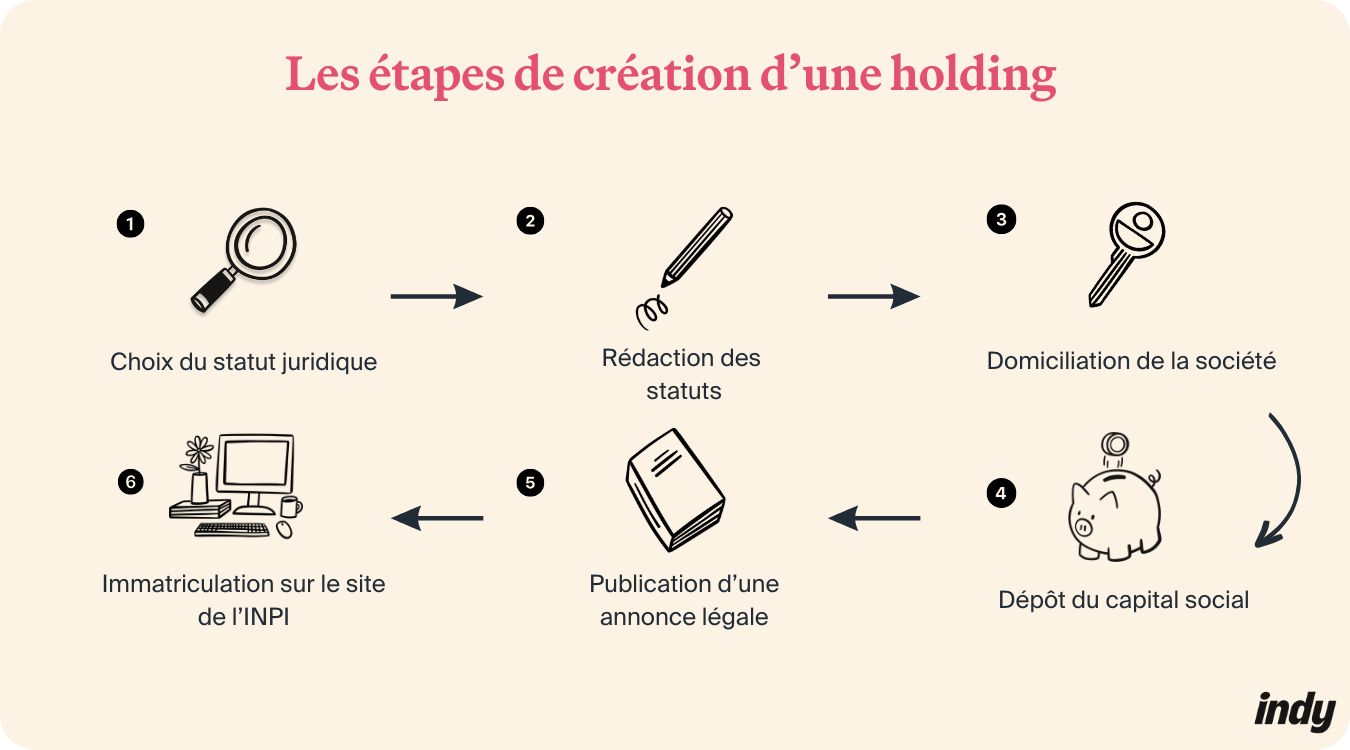

Les démarches de création

Une fois la forme juridique de la société holding choisie, vous devez suivre la procédure classique de création d’une société en respectant les étapes suivantes :

- Rédaction des statuts : Les statuts doivent préciser des informations clés sur la société, telles que sa forme juridique, les noms des associés, le montant du capital social, l’adresse du siège social, la dénomination sociale, l’objet social et la durée de vie de la société ;

- Domiciliation de la société : Cette étape consiste à déterminer l’adresse légale de la société, qui sera utilisée dans toutes les démarches administratives. ;

- Dépôt du capital social : Le capital social doit être déposé sur un compte bancaire au nom de la société en formation. Ce dépôt est indispensable pour finaliser la création de la société. ;

- Publication d’un avis de constitution : Il est nécessaire de publier un avis de création de la société dans un journal d’annonces légales (JAL) afin de rendre l’existence de la société publique ;

- Démarches de création sur le site du guichet unique : Enfin, vous devez immatriculer votre structure auprès du guichet unique de l’INPI. Pour y accéder, c’est 👉🏼 par ici 👈🏼.

Quels sont les inconvénients de la holding

Bien que la holding offre de nombreux avantages, il est important de prendre en compte certains inconvénients avant de se lancer dans sa création :

- Coût de création et gestion : La création d’une holding implique souvent des démarches administratives et juridiques complexes, ce qui peut engendrer des frais conséquents. De plus, la gestion centralisée peut entraîner des coûts supplémentaires ;

- Complexité administrative : Selon la taille du groupe, la gestion des holdings et de leurs filiales peut rapidement devenir un défi. Cela nécessite des ressources humaines et financières pour garantir une organisation efficace ;

- Risques fiscaux : Une mauvaise gestion des flux internes, comme la gestion des dividendes ou des plus-values, peut créer des problèmes fiscaux pour la holding, augmentant ainsi les risques de sanctions.

Vous hésitez entre la holding et d’autres statuts juridiques ? Découvrez nos articles comparatifs :

- Micro-entreprise ou l’entreprise individuelle ;

- SARL ou une SAS ;

- Micro-entreprise ou SARL ;

- SCP ou SCM ;

- Entreprise individuelle ou société.

Des interrogations au sujet de la holding, sur les management fees, sur la TVA d’une holding, la rémunération, la nouvelle taxe sur les holdings ou besoin d’exemple de montage holding ou de noms pour votre holding ? Notre équipe répond à vos commentaires !