- La convention de trésorerie est un contrat organisant la centralisation des liquidités entre sociétés d’un même groupe. Ce dispositif permet de mutualiser les excédents et les déficits et ainsi d’optimiser la trésorerie globale ;

- Elle repose sur trois conditions obligatoires : un lien capitalistique entre les entités, un pouvoir de contrôle effectif d’une société sur l’autre et la démonstration d’un intérêt commun, qu’il soit économique, financier ou social ;

- Deux organisations coexistent : les flux directs entre sociétés ou la centralisation via une société pivot collectant les excédents et redistribuant selon les besoins ;

- La convention intègre des clauses obligatoires (parties, objet, durée, modalités de remboursement) et des clauses protectrices (résolution des litiges, imprévision, force majeure) pour sécuriser le dispositif et prévenir les risques d’abus de biens sociaux ou de violation du monopole bancaire.

Votre groupe accumule des frais bancaires inutiles pendant que certaines filiales conservent des liquidités inutilisées ? La convention de trésorerie répond précisément à cette problématique en centralisant la gestion financière entre sociétés liées, y compris pour les aspects liés au droit du travail . Mais concrètement, qu’est-ce qu’une convention de trésorerie ? Comment fonctionne-t-elle pour optimiser les flux du groupe ? Quels risques juridiques et fiscaux devez-vous absolument éviter ? Vous découvrirez dans ce guide complet toutes les clés pour sécuriser et optimiser la trésorerie de votre groupe.

Sur Indy, la création d’entreprise est offerte ! Choix du statut juridique, rédaction des statuts, dépôt de capital, vous êtes guidé à chaque étape 🤩

Qu’est‑ce qu’une convention de trésorerie ?

Définition

La convention de trésorerie désigne un contrat écrit permettant à plusieurs sociétés d’un même groupe de centraliser leurs liquidités. Ce dispositif organise les flux financiers entre une société mère et ses filiales, ou entre sociétés sœurs. Le mécanisme est simple : les entités disposant de fonds excédentaires alimentent un pool commun, tandis que celles connaissant des besoins temporaires y puisent les ressources nécessaires.

Cette technique porte également les appellations de cash pooling, convention d’omnium ou gestion de trésorerie intragroupe.

Pourquoi mettre en place une convention de trésorerie ?

Les groupes de sociétés recourent à ce dispositif pour trois raisons principales :

- Optimiser la gestion financière : la mutualisation des excédents et des déficits élimine les découverts bancaires coûteux. Non-négligeable : les volumes consolidés permettent de négocier des conditions tarifaires avantageuses auprès des établissements bancaires ;

- Éviter les distributions illicites : la convention constitue une alternative légale aux avances non encadrées entre sociétés. Elle formalise le soutien financier entre entités du groupe et prévient efficacement toute requalification en abus de biens sociaux ;

- Soutenir les filiales en difficulté temporaire : cette solidarité financière interne évite le recours aux financements bancaires externes. Par ailleurs, la flexibilité dans l’allocation des ressources maintient l’activité des filiales stratégiques traversant des difficultés passagères ;

Comment fonctionne une convention de trésorerie ?

Centralisation des flux

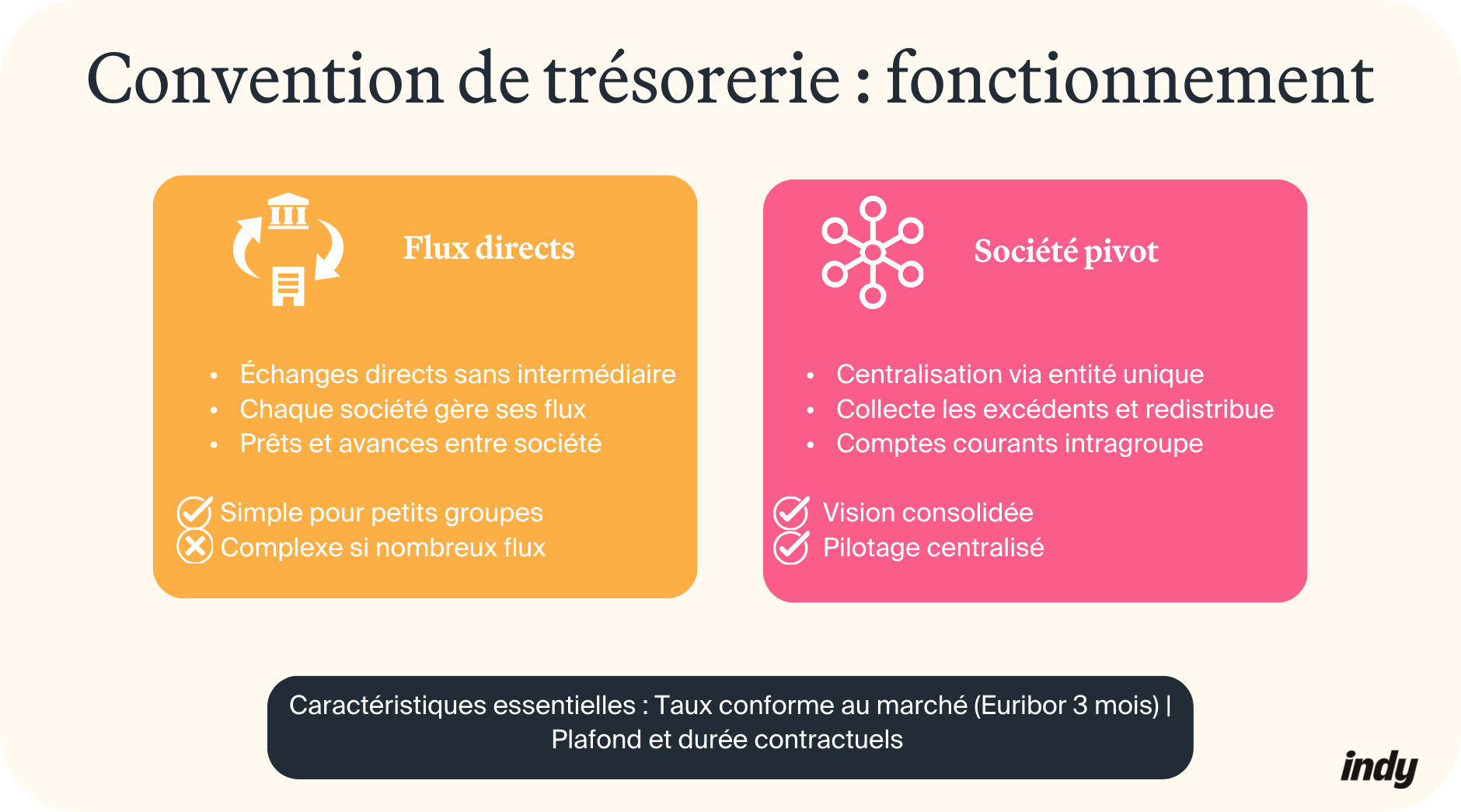

Le fonctionnement par flux direct

Ici, les sociétés échangent directement leur trésorerie sans intermédiaire. Concrètement, chaque entité encaisse ses recettes, règle ses dettes de manière autonome et effectue prêts ou avances directement auprès d’une autre société du groupe. Avantage majeur : cette méthode est simple à mettre en œuvre pour les petits groupes. En revanche, elle devient rapidement lourde lorsque les mouvements se multiplient, compliquant la vision consolidée des liquidités.

Le fonctionnement avec société pivot

À l’inverse, cette organisation centralise l’ensemble des flux via une entité unique. La holding agit comme centrale de trésorerie en collectant les excédents de toutes les filiales et redistribuant les fonds selon les besoins identifiés. Chaque société confère donc un mandat de gestion autorisant la société pivot à opérer en son nom. Les flux transitent via des comptes courants intragroupe, chaque société participant selon sa quotité dans le capital du groupe, garantissant ainsi une traçabilité et un pilotage centralisé de la trésorerie globale.

Prêts, avances et modalités

Les taux d’intérêt conformes au marché

Le taux appliqué aux avances doit se situer dans une fourchette précise entre :

- Le taux du marché que l’emprunteuse aurait pu obtenir auprès d’un établissement financier ;

- Et le taux correspondant aux sommes éventuellement empruntées par la société prêteuse.

En pratique, la référence Euribor 3 mois constitue une base souvent utilisée.

Les plafonds et durées

La convention fixe un plafond contractuel sécurisant le prêteur et limitant l’exposition financière de chaque entité. Ces accords sont souvent conclus pour une durée d’un an, renouvelable tacitement.

Clauses essentielles d’une convention de trésorerie

Identification des parties, objet et durée du contrat

Identification précise des parties

La convention identifie clairement l’ensemble des entités concernées. Chaque société participante doit être désignée par sa dénomination sociale complète, sa forme juridique et son siège social. Le lien capitalistique unissant ces entités constitue l’élément central justifiant légalement leur participation.

Objet du contrat

L’objet mentionné précise qu’il s’agit d’une convention de trésorerie ou d’omnium visant la centralisation de la gestion financière des entités. Les mécanismes retenus (cash pooling, prêts, avances) précisent les modalités concrètes d’organisation des flux, notamment lors de la création d’entreprise de nouvelles filiales.

Durée et entrée en vigueur

Généralement, les conventions sont conclues pour une durée d’un an renouvelable tacitement, permettant une révision annuelle des conditions. La durée indéterminée reste possible, avec résiliation permettant le respect d’un préavis raisonnable préservant les intérêts de chaque partie.

Conditions de remboursement, suivi comptable et reporting

Modalités de remboursement

La convention fixe les conditions dans lesquelles les avances consenties peuvent être remboursées. Elle prévoit généralement que les fonds restent exigibles à première demande, c’est-à-dire que la société prêteuse peut en solliciter la restitution, moyennant un délai de prévenance raisonnable à l’emprunteuse. En outre, les remboursements anticipés, totaux ou partiels, sont autorisés sans pénalités.

Modalités opérationnelles et suivi

La périodicité des transferts de fonds entre entités est définie contractuellement : quotidienne, hebdomadaire ou mensuelle selon l’organisation du groupe. La convention précise également l’ouverture des comptes courants intragroupe permettant de réceptionner les flux, enregistrés comptablement au compte 451 «Groupe» pour garantir leur traçabilité.

Rapport périodique

Un suivi régulier s’impose. La convention organise la transmission d’informations détaillant les soldes, les mouvements de trésorerie et les intérêts calculés, permettant à la direction financière de piloter efficacement la trésorerie consolidée.

Encadrement des risques juridiques et fiscaux

Clause d’entrée et de sortie des entités

La convention précise les conditions autorisant une société à intégrer ou à quitter le dispositif. Ainsi, elle organise les modalités d’adhésion des nouvelles entités et fixe les obligations de remboursement en cas de retrait anticipé.

Clause de résolution des litiges

En cas de désaccord, un mécanisme de règlement amiable s’impose préalablement à toute action judiciaire. Par ailleurs, la convention désigne la juridiction compétente pour trancher les différends, garantissant une sécurité procédurale.

Clauses de gestion des aléas

Trois clauses complémentaires renforcent la solidité du dispositif :

- La clause d’imprévision : l’article 1195 du Code civil autorise une renégociation si un changement imprévisible rend l’exécution excessivement onéreuse, à l’instar des aménagements programmés lors d’un congé parental ;

- La clause de force majeure : prévue par l’article 1218, elle suspend les obligations en cas d’événement insurmontable ;

- La renonciation à l’exception d’inexécution : engage les parties à poursuivre l’exécution malgré d’éventuels manquements.

Risques, erreurs fréquentes et bonnes pratiques

Risques fiscaux et de requalification

Abus de biens sociaux

L’article L.241-3 du Code du commerce sanctionne les avances profitant injustement à une entité sans contrepartie suffisante. Les dirigeants encourent jusqu’à cinq ans d’emprisonnement et 375 000 € d’amende. Le risque se matérialise dès qu’une société finance une autre sans bénéfice économique démontrable pour elle-même, appauvrissant ainsi son patrimoine.

Violation du monopole bancaire

L’article L.511-7 du Code monétaire et financier (disponible ici) interdit formellement les opérations bancaires aux entreprises non agréées. Trois situations exposent le groupe à une requalification en opération bancaire illégale :

- L’absence de lien capitalistique entre les sociétés ;

- La répétition excessive d’avances sans justification économique ;

- Le défaut d’intérêt commun démontré, qu’il s’agisse d’un intérêt économique (développement commun du groupe), financier (meilleure gestion de la trésorerie consolidée) ou social (rémunération équitable par un taux conforme au marché).

Les sanctions pénales atteignent trois ans d’emprisonnement et 375 000 € d’amende pour les dirigeants responsables.

Transfert de bénéfices déguisé

Un taux d’intérêt non conforme au marché expose le groupe à un redressement fiscal pour transfert de bénéfices déguisé entre sociétés. L’administration fiscale exige une documentation rigoureuse des prix de transfert justifiant précisément les conditions appliquées. Cette vigilance s’impose particulièrement pour les groupes internationaux comportant des filiales étrangères.

Points de vigilance et conseils pour sécuriser la convention de trésorerie

Six précautions essentielles garantissent la validité juridique et fiscale du dispositif :

| Point de vigilance | Bonne pratique |

| Absence de formalisme écrit | Rédiger et signer la convention avant tout flux financier pour prévenir toute requalification |

| Risque d’abus de biens sociaux | Documenter systématiquement l’intérêt commun et le bénéfice mutuel justifiant chaque avance |

| Taux d’intérêt non conforme au marché | Comparer régulièrement les taux appliqués aux références bancaires (Euribor + marge) pour garantir leur conformité |

| Exposition financière excessive | Fixer des plafonds maximums d’avances proportionnés aux capacités financières réelles de chaque entité |

| Traçabilité comptable défaillante | Enregistrer rigoureusement tous les flux au compte 451 «Groupe» et conserver les justificatifs dix ans minimum |

| Convention réglementée non approuvée | Soumettre l’accord à l’assemblée générale si la convention implique un dirigeant ou un actionnaire significatif |

Des interrogations sur la convention de trésorerie ? Notre équipe vous répond dans les commentaires !