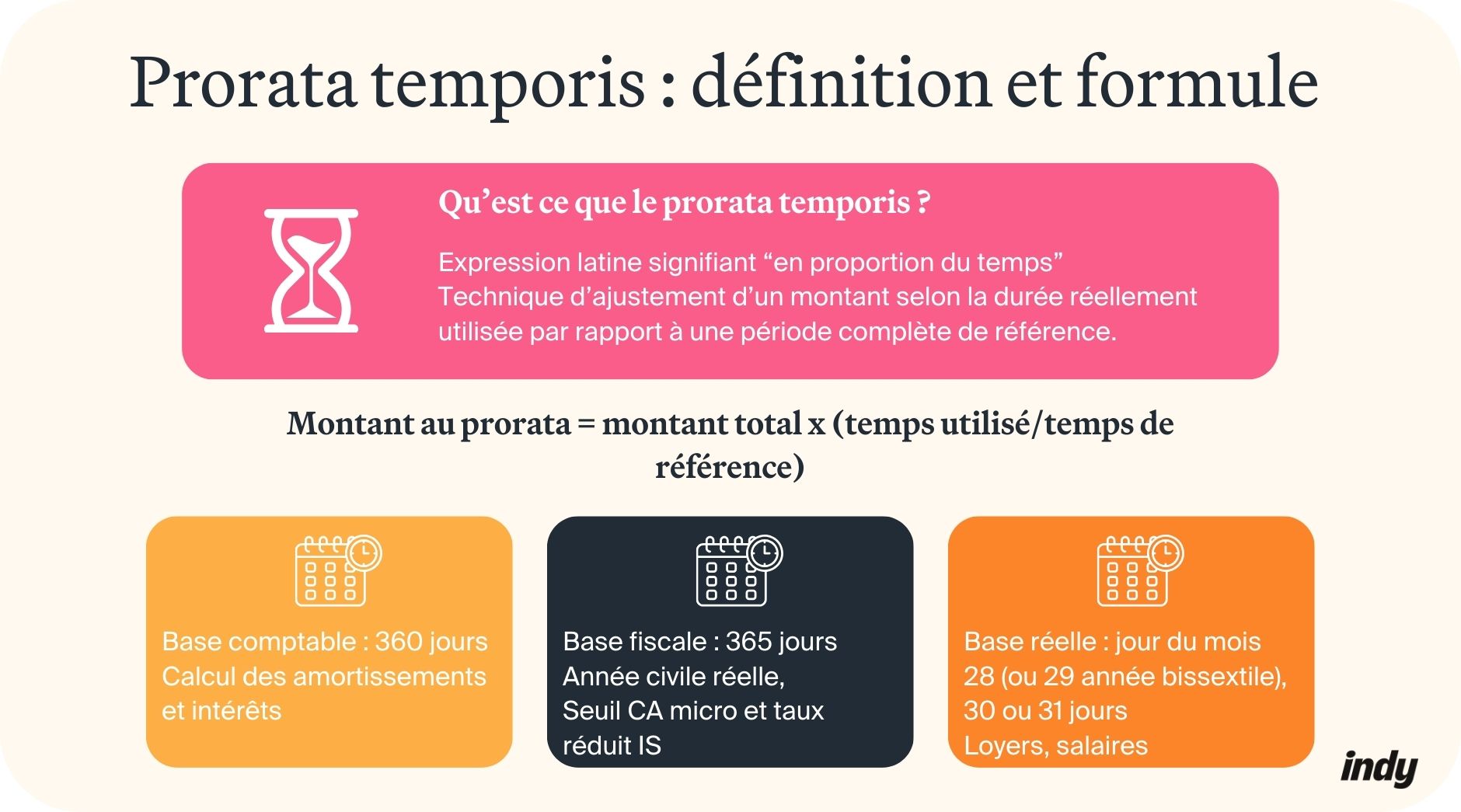

- Le prorata temporis désigne un calcul proportionnel permettant d’ajuster un montant selon le temps réellement écoulé par rapport à une période de référence complète, garantissant ainsi une répartition équitable ;

- La formule universelle est simple : Montant total × (Temps utilisé/ Temps de référence), applicable en jours, mois ou heures selon le contexte ;

- Il s’applique aux loyers, salaires, charges, amortissements, cotisations et seuils fiscaux dès qu’une période s’avère incomplète ;

- Pour garantir des calculs fiables, établissez une procédure standardisée : identifiez l’élément concerné, vérifiez la base temporelle applicable (360 ou 365 jours), calculez toujours sur le montant brut et documentez systématiquement chaque opération avec ses justificatifs.

Vous avez déjà entendu parler du prorata temporis sans savoir précisément ce que cela signifie ? Pourtant, ce calcul proportionnel s’applique quotidiennement en droit du travail, en comptabilité et en fiscalité pour ajuster les salaires, les loyers et les amortissements. Mais concrètement, comment définir le prorata temporis ? Comment calculer précisément un montant au prorata ? Quelles erreurs éviter pour ne pas fausser vos calculs ? Vous découvrirez dans ce guide complet toutes les clés pour maîtriser parfaitement cette technique essentielle.

Sur Indy, la création d’entreprise est offerte ! Choix du statut juridique, rédaction des statuts, dépôt de capital, vous êtes guidé à chaque étape 🤩

Qu’est-ce que le prorata temporis ?

Définition

Le prorata temporis désigne une expression latine signifiant «en proportion du temps». Concrètement, cette technique ajuste un montant selon la durée réellement utilisée par rapport à une période complète de référence.

Prenons un cas concret : vous louez un local professionnel à partir du 15 du mois au lieu du 1ᵉʳ. Allez-vous payer un loyer mensuel complet alors que vous n’occupez les lieux que pendant la moitié du mois ? Non. Le prorata temporis calcule précisément la fraction due pour ces 15 jours d’occupation réelle.

Dans quels cas utilise-t-on le prorata temporis ?

Le prorata temporis intervient dans de nombreuses situations comptables, sociales et fiscales dès lors qu’une période s’avère incomplète. Le tableau ci-dessous synthétise les principales applications :

| Domaine | Situations d’application |

| Loyers | Premier et dernier mois d’occupation d’un local professionnel ou commercial |

| Charges et factures | Factures de prestations de services en cours de mois (contrats de maintenance informatique, abonnements professionnels, prestations intellectuelles, contrats de conseil…) |

| Salaires et primes | Embauche ou départ en cours de mois, absences non rémunérées (congés sans solde, grève), prime de 13ᵉ mois, solde de tout compte final |

| Amortissements | Acquisition d’immobilisations en cours d’exercice comptable (dotation première année) |

| Cotisations | Assurances professionnelles, mutuelles d’entreprise souscrites en cours d’année |

| Seuils | Chiffre d’affaires (CA) micro-entreprise en cas de création en cours d’année, taux réduit d’Impôt sur les Sociétés (IS) pour exercice ≠ 12 mois, Cotisation Foncière des Entreprises (CFE) pour les activités saisonnières. |

Résultat : une répartition équitable selon le temps réel d’utilisation ou de présence.

Comment calculer le prorata temporis ?

Formule générale du prorata temporis

La formule mathématique universelle

Le calcul du prorata temporis repose sur une règle de trois simple, appliquée au temps :

Montant prorata temporis = Montant de référence × (Durée utilisée / Durée totale de référence)

Cette équation intègre trois composantes essentielles. D’abord, le montant de référence. Celui-ci correspond à la somme complète applicable sur une période normale, toujours exprimée en brut. La durée utilisée représente, quant à elle, le temps réel d’occupation, d’utilisation ou de présence effectivement constaté. Enfin, la durée de référence désigne la période complète servant de base au calcul, qu’il s’agisse d’un mois ou d’une année.

Les deux bases temporelles : 360 vs 365 jours

Deux bases coexistent selon le domaine d’application :

| Base | Composition | Usage privilégié | Avantage |

| 360 jours | 12 mois x 30 jours | Amortissements linéaires, intérêts bancaires | Calculs simplifiés |

| 365 jours | Année civile réelle | Seuils fiscaux (CA micro-entreprise) | Précision temporelle |

Exemples de calcul

Exemple 1 – Salaire en cas d’embauche en cours de mois

Un salarié ayant reçu une promesse d’embauche démarre son contrat le 20 janvier 2026. Son salaire mensuel brut s’élève à 2 500 € (supérieur au SMIC 2026). Le mois de janvier comptant 31 jours, il travaille de manière effective 11 jours (du 20 au 31 janvier inclus).

Méthode par jours :

Salaire prorata = 2 500 € × (11 / 30) = 916,67 €

Méthode par heures (base 151,67 h mensuelles) :

- Heures travaillées = 151,67 h × (11/30) = 55,61 h

- Salaire prorata = 2 500 € × (55,61 / 151,67) = 916,67 €

Cette logique s’applique également aux primes de vacances ou aux indemnités de fin de contrat versées proportionnellement au temps de présence.

Exemple 2 – Amortissement linéaire en cas d’acquisition en cours d’année

Une entreprise a acquis une machine de 60 000 € HT mise en service le 15 février 2026. La durée d’amortissement s’établit à 5 ans (taux annuel de 20 %).

Calcul première année (base 360 jours) :

- Jours restants : 15 février au 31 décembre = 315 jours

- Dotation annuelle normale = 60 000 € × 20% = 12 000 €

- Dotation 2026 prorata = 12 000 € × (315 / 360) = 10 500 €

Exemple 3 – Calcul du seuil du chiffre d’affaires en micro-entreprise

Un auto-entrepreneur démarre son activité de prestations de services le 5 mars 2026. Le seuil annuel de chiffre d’affaires pour cette catégorie s’élève à 83 600 € en 2026.

Calcul seuil proratisé (base 365 jours) :

- Jours restants : 5 mars au 31 décembre = 302 jours

- Seuil 2026 = 83 600 € × (302 / 365) = 69 157 €

Son chiffre d’affaires ne doit pas dépasser 69 157 € en 2026 pour conserver le régime micro-fiscal.

Conseils pratiques pour bien appliquer le prorata temporis

Erreurs fréquentes à éviter dans le calcul

Cinq erreurs compromettent fréquemment la fiabilité des calculs au prorata temporis en gestion d’entreprise :

- Confondre jours ouvrés et ouvrables : les jours ouvrés excluent week-ends et jours fériés (5 jours hebdomadaires), tandis que les jours ouvrables comptent du lundi au samedi (6 jours). Cette confusion fausse notamment les calculs de congés payés ;

- Utiliser 365 jours pour les amortissements comptables : l’amortissement linéaire repose systématiquement sur une base de 360 jours, alors que l’amortissement dégressif utilise les mois complets. Mélanger ces bases génère des dotations erronées ;

- Calculer sur le montant net : le prorata s’applique toujours au montant brut. Les charges sociales et fiscales se calculent uniquement après ajustement proportionnel ;

- Oublier les années bissextiles : 2024 et 2028 comptent 366 jours, impactant directement les seuils fiscaux proratisés des micro-entreprises ou les taux réduits d’IS ;

- Utiliser exclusivement 30 jours pour tous les mois : Février compte 28 ou 29 jours, tandis que juillet et août en totalisent 31. Appliquer une base fixe de 30 jours pour les loyers ou salaires génère des écarts significatifs.

Choisir la bonne base de temps (mois, jours, année)

Le choix de la base temporelle détermine directement la précision du calcul. Trois critères orientent cette décision : la nature de l’élément à calculer, la période de référence habituelle et les obligations légales ou comptables applicables. Le tableau ci-dessous synthétise les bases recommandées :

| Élément à calculer | Base recommandée | Justification |

| Loyer | Jours réels de mois (28, 30 ou 31 jours) | Reflète l’occupation effective selon la durée réelle du mois concerné |

| Salaire | Heures ou jours réels | Rémunération strictement proportionnelle au temps de travail effectivement réalisé |

| Prime 13ᵉ mois | Mois (/12) | S’acquiert progressivement mois par mois, versement proportionnel au temps de présence |

| Amortissement linéaire | 360 jours | Démarre à la date de mise en service (norme comptable) |

| Amortissement dégressif | Mois (/12) | Démarre obligatoirement au 1ᵉʳ jour du mois d’acquisition (norme comptable) |

| Seuil de CA du micro | 365 jours | La loi impose strictement l’année civile pour les calculs des seuils fiscaux en micro-entreprise |

| Taux réduit d’IS | Mois (/12) | Plafond ajusté pour les exercices comptables d’une durée différente de 12 mois |

Mettre en place des procédures internes de calcul

L’instauration d’une procédure standardisée garantit la fiabilité et la traçabilité des calculs au prorata temporis dans tous les services de l’entreprise.

Étape 1 : Identifier l’élément concerné

Déterminez précisément la nature de l’élément à calculer : loyer, salaire, prime, amortissement, facture ou seuil fiscal. Vérifiez la réglementation applicable spécifique à chaque domaine.

Étape 2 : Déterminer le montant de référence

Établissez le montant annuel ou mensuel brut complet, en excluant systématiquement les éléments exceptionnels ou non récurrents qui fausseraient le calcul proportionnel.

Étape 3 : Choisir la base de calcul adaptée

Sélectionnez la référence temporelle appropriée : 360 jours pour les amortissements comptables, 365 jours pour les seuils fiscaux, jours calendaires réels pour les loyers immobiliers ou heures pour les prestations de services.

Étape 4 : Calculer le temps d’utilisation

Comptabilisez avec exactitude les jours, mois ou heures effectivement utilisés ou occupés selon la nature de l’élément concerné.

Étape 5 : Appliquer la formule et documenter

Effectuez le calcul (Montant × Temps utilisé / Temps référence) puis archivez systématiquement les justificatifs (contrats, factures, relevés comptables) pour assurer la traçabilité en cas de contrôle.

Des questions sur le prorata temporis, le solde de tout compte ou encore sur la création d’entreprise ? Notre équipe vous répond dans les commentaires !