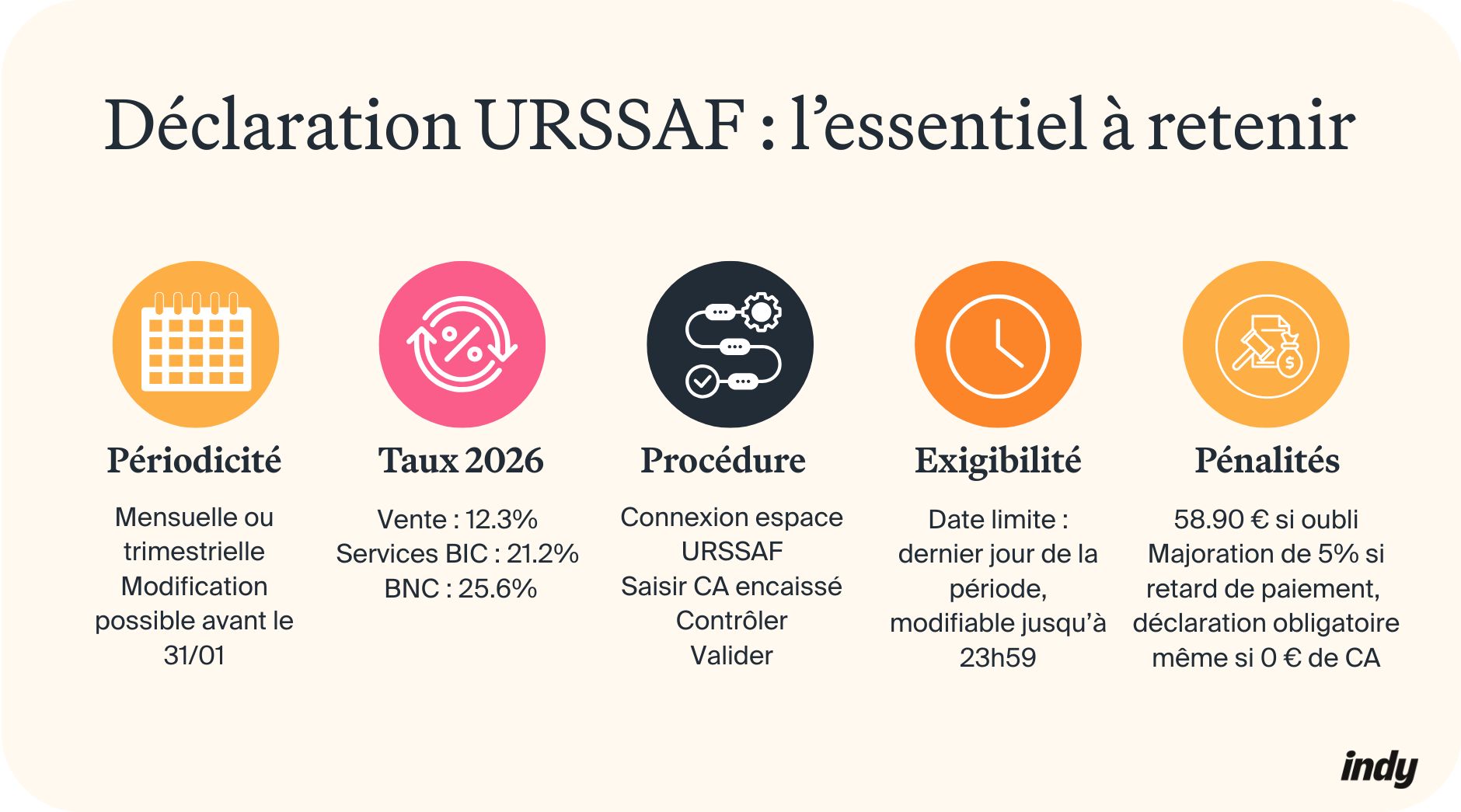

- La déclaration URSSAF est obligatoire pour tous les auto-entrepreneurs, même en cas de chiffre d’affaires nul, sous peine de pénalité forfaitaire de 58,90 € par déclaration manquante ;

- Vous pouvez déclarer chaque mois ou trimestre (choix modifiable avant le 31 janvier), avec une première déclaration après 90 jours d’activité ;

- Le taux de cotisations varie en fonction de l’activité exercée : 12,3 % (vente), 21,20 % (services BIC), 25,60 % (BNC). Ces cotisations se calculent sur le chiffre d’affaires encaissé ;

- En cas d’erreur, vous pouvez modifier votre déclaration jusqu’à l’exigibilité. Passé ce délai, il faut contacter l’URSSAF via la messagerie sécurisée pour régulariser votre situation et éviter les majorations.

Vous êtes auto-entrepreneur et redoutez chaque échéance de déclaration URSSAF ? Cette obligation sociale conditionne le calcul de vos cotisations sociales, mais les erreurs peuvent coûter cher. Oubli, mauvaise saisie du chiffre d’affaires, retard de paiement : comment éviter les pénalités ? Quelle périodicité choisir ? Comment régulariser une erreur déjà commise ? Maîtriser vos obligations déclaratives devient essentiel pour gérer sereinement votre activité. Découvrez toutes les clés pour réussir votre déclaration URSSAF sans stress.

Avec Indy, vous déclarez votre chiffre d’affaires à l’URSSAF en quelques clics… et on envoie tout pour vous !

Comprendre la déclaration URSSAF

Qu’est-ce que la déclaration URSSAF et à qui s’adresse-t-elle ?

Une obligation déclarative essentielle

La déclaration URSSAF est une obligation déclarative imposée aux auto-entrepreneurs pour déclarer leur chiffre d’affaires réalisé. Cette démarche permet de calculer automatiquement les cotisations sociales dues, proportionnelles à l’activité exercée. Cette déclaration s’inscrit dans le cadre plus large de vos obligations fiscales et représente un pilier essentiel de votre gestion administrative.

Les entrepreneurs concernés

Cette obligation concerne tous les auto-entrepreneurs, quel que soit leur secteur d’activité. Les activités visées incluent :

- Activités commerciales : achat-revente, vente de denrées, prestations d’hébergement ;

- Activités artisanales : BTP (Bâtiments et Travaux-Publics), coiffure, réparation, fabrication ;

- Professions libérales : conseil, formation, professions réglementées.

La déclaration s’impose dès le premier euro encaissé. Cette obligation vaut pour l’activité principale ou complémentaire, en cumul avec un emploi salarié, un statut de retraité ou demandeur d’emploi.

Bon à savoir : Même en l’absence totale de chiffre d’affaires, vous devez impérativement effectuer une déclaration à 0 €. L’absence de déclaration expose à des sanctions financières, même en période d’inactivité temporaire.

Les conséquences d’un retard ou d’une omission

Les pénalités financières

L’oubli ou le retard de déclaration URSSAF entraîne une pénalité forfaitaire de 58,90 €, appliquée automatiquement par déclaration manquante. Cette sanction intervient même si votre chiffre d’affaires est nul.

Si vous déclarez, mais payez en retard vos cotisations, une majoration de 5 % des sommes dues s’ajoute immédiatement. L’URSSAF vous adresse alors une mise en demeure par lettre recommandée, vous accordant 30 jours pour régulariser. Passé ce délai, une majoration supplémentaire de 10 % s’applique. En cas de manquements répétés, l’organisme peut porter la majoration à 15 %.

Les sanctions administratives et sociales

Au-delà des pénalités financières, l’URSSAF engage un recouvrement forcé via huissier si la mise en demeure reste sans réponse. En cas d’inactivité prolongée sans déclaration, l’URSSAF peut prononcer la radiation de votre statut.

Non négligeable, l’absence de déclaration compromet également vos droits sociaux. Sans déclaration, aucun trimestre de retraite n’est validé et vos indemnités journalières maladie sont calculées sur une base nulle. Cette perte de droits reste définitive, sans possibilité de régularisation rétroactive pour les trimestres écoulés.

Préparer et réaliser sa déclaration

Choisir la périodicité : mensuelle ou trimestrielle

Les deux options disponibles

Lors de votre immatriculation, vous choisissez entre deux périodicités de déclaration : mensuelle ou trimestrielle. La déclaration mensuelle intervient chaque fin de mois (dernier jour du mois), tandis que la déclaration trimestrielle s’effectue quatre fois par an aux dates suivantes : 30 avril, 31 juillet, 31 octobre et 31 janvier.

Quelle périodicité choisir ?

La périodicité mensuelle s’impose si vous bénéficiez de l’ARE (allocation de retour à l’emploi) ou du RSA (Revenu de Solidarité Active), nécessitant des justificatifs mensuels. Elle convient également si votre chiffre d’affaires fluctue fortement d’un mois à l’autre, évitant ainsi une charge trimestrielle trop lourde.

À l’inverse, la périodicité trimestrielle convient davantage aux activités générant un chiffre d’affaires régulier et prévisible. Elle simplifie votre gestion administrative en réduisant le nombre de déclarations à quatre par an, mais génère des sorties de trésorerie plus importantes concentrées sur ces échéances trimestrielles.

Bon à savoir : Vous pouvez modifier votre périodicité en formulant une demande avant le 31 janvier de l’année concernée, via la messagerie sécurisée de votre espace URSSAF ou par courrier. Le changement prend effet pour l’année civile entière et reste valable jusqu’à une nouvelle modification l’année suivante.

Saisir le chiffre d’affaires encaissé correctement

La règle d’or : CA encaissé vs facturé

En tant qu’auto-entrepreneur, vous appliquez la comptabilité de trésorerie : vous déclarez uniquement les sommes effectivement perçues et non le chiffre d’affaires facturé. Concrètement, la date d’encaissement correspond à la date de crédit sur votre compte bancaire. Vous devez inclure tous les montants perçus : acomptes, pourboires, frais de livraison facturés.

Distinguer BIC et BNC

Votre déclaration URSSAF distingue deux catégories de revenus selon votre activité :

- BIC (Bénéfices Industriels et Commerciaux) : vente de marchandises, prestations de services commerciales ou artisanales, hébergement touristique ;

- BNC (Bénéfices Non Commerciaux) : professions libérales, activités intellectuelles (conseil, formation), professions règlementées (architectes, psychologues, ostéopathes).

Si vous exercez plusieurs activités, vous effectuez une seule déclaration URSSAF en ventilant votre chiffre d’affaires selon chaque nature. Les taux de cotisations diffèrent selon la catégorie. Pour votre déclaration de revenus annuelle, vous reporterez ces montants dans les cases correspondantes du formulaire 2042-C-Pro.

Valider et payer ses cotisations via l’espace URSSAF

La procédure étape par étape

Pour effectuer votre déclaration, suivez ces étapes :

- Connexion : Rendez-vous sur www.autoentrepreneur.urssaf.fr (accessible ici) avec vos identifiants (numéro Siret ou email) ;

- Navigation : Accédez à « Mon auto-entreprise au quotidien » > « Mon échéance en cours » > « Déclarer et payer » ;

- Saisie : Remplissez les cases selon votre activité (vente, services BIC, BNC) ;

- Vérification : Contrôlez le calcul automatique de vos cotisations ;

- Validation : Confirmez les montants affichés.

Le système calcule automatiquement vos cotisations sociales proportionnelles au chiffre d’affaires déclaré. Pour compléter vos autres obligations déclaratives (DAS-2, TVA selon votre régime), consultez les échéances fiscales correspondantes.

Les modes de paiement disponibles

Trois options s’offrent à vous pour régler vos cotisations. Le télépaiement SEPA (prélèvement automatique) intervient le lendemain de l’exigibilité et reste modifiable jusqu’à 23h59 le jour de l’échéance. Le paiement par carte bancaire s’effectue immédiatement et devient définitif sans possibilité de modification. Enfin, le virement bancaire reste possible, mais nécessite une action manuelle.

Gérer les erreurs et optimiser sa déclaration

Régulariser une déclaration erronée ou manquante

Corriger avant l’exigibilité

Si vous constatez une erreur avant la date limite, connectez-vous à votre espace URSSAF et accédez à « Mon échéance en cours », puis « Modifier déclaration« . Rectifiez le chiffre d’affaires saisi : le système recalcule automatiquement vos cotisations. Validez votre nouvelle déclaration avant 23h59 le jour de l’exigibilité pour éviter tout blocage.

Régulariser après l’exigibilité

Une fois le délai dépassé, la modification en ligne devient impossible. Vous devez contacter l’URSSAF via la messagerie sécurisée de votre espace en ligne. Sélectionnez le motif « Gestion quotidienne », puis « Erreur déclaration ». Précisez la période concernée, le chiffre d’affaires réel et le montant déclaré initialement. Joignez vos justificatifs : livre des recettes, relevés bancaires ou fichier des écritures comptables.

L’URSSAF traite votre demande sous 15 à 30 jours et régularise manuellement : remboursement en cas de trop-perçu ou appel de cotisations si montant insuffisant.

Le droit à l’erreur

La loi ESSOC de 2018 instaure un droit à l’erreur : un premier manquement de bonne foi n’entraîne aucune sanction si vous régularisez rapidement. Vous pouvez demander une remise gracieuse de la pénalité en motivant votre demande. Attention : ce droit ne s’applique pas aux manquements répétés.

Comprendre les taux de cotisations selon l’activité

Les taux applicables en 2026

Le taux de cotisations sociales varie selon la nature de votre activité :

- Vente de marchandises : 12,3 % ;

- Prestations de services commerciales ou artisanales (BIC) : 21,20 % ;

- Professions libérales (BNC) : 25,60 % ;

- Professions libérales CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse) : 23,20 % ;

- Location de meublés de tourisme classés : 6 %.

Si vous bénéficiez de l’ACRE (Aide à la Création ou à la Reprise d’Entreprise) durant votre première année, ces taux sont réduits de moitié : en 2026, ils sont de 6,2 % pour la vente, 10,6 % pour les services BIC, 13,1 % pour les BNC.

⚠️ Attention : à partir du 1er juillet 2026, le taux d’exonération de cotisations sociales passera de 50 % à 25 %. Ainsi, les micro-entrepreneurs qui créent leur activité avant cette date continueront de bénéficier du taux de 50 %.

Par ailleurs, pour toute demande d’ACRE effectuée à partir du 1er juillet 2026, le dossier devra être déposé dans un délai de 60 jours suivant la date de début d’activité figurant sur le justificatif de création.

Bon à savoir : Les taux applicables aux professions libérales BNC ont connu une hausse progressive : ils sont passés de 24,6 % en 2025 à 26,1 % début janvier 2026. Cette augmentation résulte de l’harmonisation de la retraite complémentaire des professions libérales. Si vous exercez une activité BNC, anticipez cette hausse dans vos prévisions de trésorerie.

La composition de vos cotisations

Vos cotisations financent plusieurs prestations : assurance maladie-maternité, retraite de base et complémentaire, invalidité-décès, allocations familiales, CSG-CRDS, contribution à la formation professionnelle et, le cas échéant, la taxe pour frais de chambre consulaire.

L’option du versement libératoire

Le versement libératoire de l’impôt sur le revenu ajoute un taux supplémentaire : +1 % pour la vente, +1,7 % pour les services et +2,2 % pour les BNC. Cette option reste accessible si votre revenu fiscal de référence reste inférieur à 28 797 € par part fiscale.

Bonnes pratiques

Tenir un livre des recettes à jour

Le livre des recettes est votre outil de référence pour calculer le chiffre d’affaires à déclarer. Enregistrez chronologiquement chaque encaissement : date, montant, client et nature de la prestation. Avant chaque déclaration, vérifiez votre livre pour éviter les erreurs de saisie.

Bon à savoir : Conservez votre livre des recettes pendant 10 ans, en format papier ou digital. Ce document constitue un justificatif obligatoire lors d’un contrôle URSSAF. En cas de contestation sur vos déclarations passées, il prouve la réalité de vos encaissements et permet de régulariser rapidement votre situation.

Paramétrer des alertes pour ne jamais oublier

Activez les notifications par email ou SMS dans votre espace URSSAF pour recevoir un rappel avant chaque échéance. Les logiciels de comptabilité comme Indy proposent également des alertes automatiques qui vous préviennent plusieurs jours à l’avance.

Résultat : vous évitez ainsi la pénalité pour déclaration manquante.

Déclarer systématiquement, même sans chiffre d’affaires

Déclarez 0 € à chaque échéance, même en période d’inactivité. Cette déclaration maintient vos droits sociaux actifs et évite les sanctions. Si vous cessez temporairement votre activité, déclarez une mise en sommeil via le Guichet Unique, mais poursuivez impérativement vos déclarations 0 € pendant toute la durée de l’arrêt (maximum 1 an, renouvelable une fois).