- La TVA à taux réduit de 10%, également appelée taux intermédiaire, constitue une dérogation au taux normal de 20%. Elle vise à soutenir l’emploi dans les secteurs intensifs en main-d’œuvre et à lutter contre le travail dissimulé ;

- Les travaux d’amélioration, de transformation, d’aménagement et d’entretien dans les logements achevés depuis plus de deux ans bénéficient du taux de 10% ;

- L’hébergement hôtelier, la restauration, les campings classés et le transport intérieur de voyageurs relèvent également de ce taux sous conditions strictes ;

- Confondre les taux de 5,5%, 10% et 20% constitue l’erreur la plus fréquente. Une mauvaise facturation entraîne un rappel de TVA avec majorations et intérêts de retard.

La TVA constitue un impôt incontournable pour toute entreprise française. Parmi les différents taux existants, l’application du taux réduit de 10% reste source de confusion pour de nombreux professionnels. Pourtant, bien maîtriser les règles vous permet d’éviter des redressements coûteux. Concrètement, quand applique-t-on la TVA à 10% ? Quels travaux et prestations sont éligibles ? Quelles conditions strictes devez-vous respecter pour éviter toute erreur de facturation ? Découvrez tout dans cet article.

Simplifiez votre comptabilité avec Indy

Avec Indy, la gestion de votre TVA devient facile. Laissez-vous guider parmi les étapes afin de tenir facilement votre comptabilité et de remplir toutes vos déclarations fiscales 🤩

Je crée un compte

La TVA à 10% : de quoi s’agit-il ?

Définition de la TVA à taux réduit

Le taux intermédiaire de 10%

La TVA à taux réduit de 10%, également appelée taux intermédiaire, constitue une dérogation au taux normal de 20% applicable par défaut en France. Instaurée par l’article 279 du Code général des impôts, elle s’applique à certaines catégories de biens et services définies limitativement par la loi.

Distinction avec les autres taux réduits

Le système fiscal français prévoit deux autres taux réduits de TVA. Le taux super-réduit de 2,1% s’applique aux médicaments remboursables et à la presse quotidienne. Le taux de 5,5% concerne, quant à lui, les produits alimentaires, les livres et la rénovation énergétique. Pour comprendre l’ensemble des taxes applicables aux entreprises, consultez notre guide complet.

Les objectifs du taux de 10% dans l’économie française

Objectifs économiques

Le taux réduit de 10% vise à soutenir l’emploi dans les secteurs intensifs en main-d’œuvre comme le bâtiment, l’hôtellerie-restauration et le transport. En réduisant le coût final pour les consommateurs, ce dispositif stimule la demande dans ces secteurs stratégiques. Il permet également de favoriser la rénovation et l’entretien du parc immobilier ancien, enjeu majeur pour la qualité du logement en France.

Objectifs sociaux

Ce taux réduit contribue à lutter contre le travail dissimulé en rendant le travail déclaré plus compétitif financièrement. Par ailleurs, il vise à rendre accessibles certains services essentiels aux ménages, notamment l’hébergement et la restauration, en limitant leur coût pour les consommateurs.

Les travaux concernés par la TVA à 10%

Liste des travaux réduits de TVA

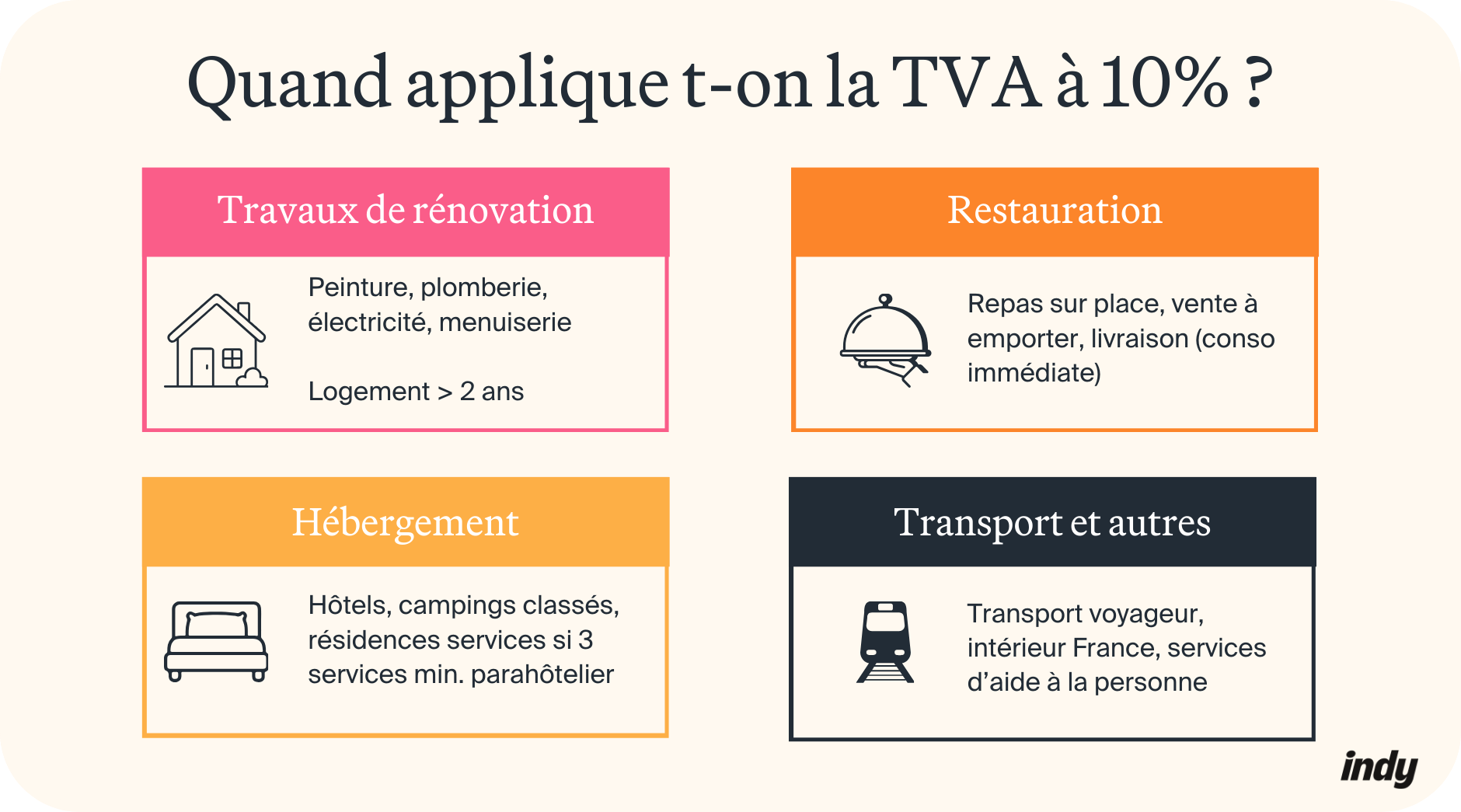

Sont soumis au taux de 10% les travaux d’amélioration, de transformation, d’aménagement et d’entretien réalisés dans les logements achevés depuis plus de deux ans.

Le tableau suivant récapitule les principaux travaux concernés par ce taux réduit :

| Type de travaux | TVA | Conditions spécifiques |

| Peinture, revêtements sols/murs | 10% | Logement > 2 ans |

| Plomberie/électricité | 10% | Logement > 2 ans |

| Menuiseries (portes, fenêtres) | 10% | Hors rénovation énergétique (5,5%) |

| Cuisine intégrée au bâti | 10% | Incorporation définitive |

| Chaudières énergies renouvelables | 10% | Installation et maintenance |

| Toiture (réfection, étanchéité) | 10% | Hors surélévation |

| Clôtures, portails | 10% | Dans l’enceinte du logement |

Pour comprendre comment appliquer la TVA lors du versement d’un acompte sur ces travaux, consultez notre guide dédié.

Qui peut bénéficier du taux de 10% ?

Le taux réduit de 10% s’applique quelle que soit la qualité du preneur, qu’il s’agisse d’une personne physique ou d’une personne morale. Concrètement, propriétaires-occupants, propriétaires-bailleurs, locataires, usufruitiers, occupants à titre gratuit, syndicats de copropriétaires, sociétés civiles immobilières (SCI) ou encore marchands de biens peuvent tous bénéficier de ce taux.

Les conditions pour bénéficier du taux de 10%

Logement achevé depuis plus de 2 ans

Le logement doit être achevé depuis plus de deux ans à la date de début des travaux. Ce délai se calcule à partir de la déclaration d’achèvement des travaux de construction.

Affectation à usage d’habitation

Le logement doit être affecté à un usage d’habitation, qu’il s’agisse d’une résidence principale ou secondaire. Les dépendances usuelles (caves, garages, greniers) sont incluses. À l’inverse, les locaux professionnels sont exclus.

Nature des travaux appropriée

Les travaux doivent relever de l’amélioration, de la transformation, de l’aménagement ou de l’entretien. La construction neuve et la reconstruction sont exclues.

Ne pas produire un immeuble neuf

Les travaux ne doivent pas conduire à une surélévation, une remise à neuf de la majorité d’une composante du gros œuvre ou une augmentation de surface de plancher supérieure à 10%.

Les autres prestations concernées par la TVA à 10%

Au-delà des travaux de rénovation, plusieurs secteurs d’activité bénéficient du taux réduit de 10% :

- Hébergement et hôtellerie : les prestations d’hébergement hôtelier et parahôtelier relèvent de ce taux. Les locations meublées avec services (résidences étudiantes, seniors, coliving) sont éligibles si elles fournissent au moins trois de ces services parahôteliers : petit-déjeuner, ménage régulier, linge de maison et accueil ;

- Restauration : la restauration sur place, à emporter et les livraisons de repas (en vue d’une consommation immédiate) bénéficient du taux réduit ;

- Campings classés : les locations de logements et d’emplacements dans les campings classés selon la procédure Atout France sont éligibles ;

- Transport et autres services : le transport intérieur de voyageurs, certains services d’aide à la personne ainsi que la collecte et le traitement des déchets relèvent également de ce taux.

Erreurs fréquentes et bonnes pratiques en matière de TVA à 10%

Confondre taux de 5,5%, 10% et 20%

La confusion entre les différents taux de TVA constitue l’erreur la plus fréquente en matière de facturation. Le tableau suivant permet de distinguer clairement chaque taux et son champ d’application :

| Taux TVA | Application principale | Exemples concrets |

| 5,5% | Rénovation énergétique | Isolation, chaudière renouvelable, VMC, panneaux solaires thermiques |

| 10% | Travaux amélioration, logement > 2 ans | Peinture, plomberie, électricité, menuiserie, panneaux photovoltaïques ≤ 3 kWc |

| 20% | Taux normal (par défaut) | Équipements ménagers, chaudières fossiles (depuis mars 2025), logements neufs |

Mauvaise facturation ou déclaration de la TVA à 10%

Conséquences d’une facturation erronée

Lorsqu’un professionnel applique à tort le taux de 10% au lieu du taux normal de 20%, il se retrouve débiteur d’un complément de taxe correspondant à la différence entre le taux appliqué et le taux réellement dû. Ce complément s’accompagne de majorations et d’intérêts de retard calculés selon la durée du manquement.

Responsabilités partagées

Le prestataire reste le principal débiteur du complément de TVA envers l’administration fiscale. Toutefois, le client devient solidairement responsable du paiement lorsque les informations qu’il a certifiées sur le devis ou la facture s’avèrent inexactes.

Procédures de régularisation

Une facture rectificative reste possible en cas d’erreur de bonne foi constatée avant tout contrôle fiscal. Le professionnel doit alors émettre une nouvelle facture mentionnant le taux correct et reverser spontanément le complément de TVA. Pour comprendre comment régulariser votre TVA en fin d’exercice ou récupérer votre TVA indûment versée, consultez nos guides dédiés.

Vous avez davantage de questions sur quand et comment appliquer la TVA à 10% ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝