- La vente à emporter désigne les prestations de restauration consommées hors établissement. Les taux TVA varient selon le conditionnement avec 5,5% pour la conservation différée, 10% pour la consommation immédiate et 20% pour l’alcool ;

- Tous les établissements proposant de la nourriture préparée sont concernés par cette réglementation. Restaurants, food-trucks, boulangeries-pâtisseries, traiteurs, grandes surfaces, distributeurs automatiques et restauration dans les transports appliquent ces règles ;

- Votre régime de TVA dépend de votre chiffre d’affaires ;

- Les erreurs les plus coûteuses viennent souvent de la confusion entre consommation différée et immédiate. Assurez-vous de paramétrer correctement vos logiciels de caisse, de former vos équipes et d’éviter l’application systématique du taux unique, qui peut nuire à votre compétitivité.

Vous gérez un restaurant et proposez de la vente à emporter, mais vous vous perdez dans les taux de TVA ? Entre 5,5%, 10% et 20%, il est essentiel de bien comprendre la réglementation, car appliquer le bon taux de TVA en restauration à emporter conditionne la rentabilité de votre activité et votre conformité fiscale. Mais, comment déterminer le taux applicable et quelles déclarations effectuer ? Découvrez tout ce qu’il faut savoir sur la TVA en restauration à emporter en 2026 .

⚠️ Indy accompagne les restaurateurs qui proposent uniquement de la vente à emporter et cuisinent en série.

TVA sur la restauration à emporter : définition et activités concernées

Définition

Principe général de la TVA en restauration

La Taxe sur la Valeur Ajoutée (TVA) est un impôt indirect collecté par les entreprises pour le compte de l’État. Dans le secteur de la restauration, cette taxe s’applique sur le prix de vente des repas et boissons, avec des taux variables selon la nature de la prestation. Contrairement à d’autres secteurs, la restauration bénéficie de taux réduits : 10% pour la consommation sur place et des taux différenciés pour la vente à emporter selon le type de conditionnement.

Distinction légale vente à emporter versus sur place

La vente à emporter désigne toute prestation de restauration destinée à être consommée en dehors de l’établissement qui la fournit. Cette définition, prévue par l’article 279 du Code général des impôts, distingue clairement la vente à emporter de la consommation sur place.

Important : le critère déterminant réside dans la nature du conditionnement et les modalités de présentation du produit au moment de la vente, non dans le lieu de consommation effectif.

Classifications selon le conditionnement

Comment s’y retrouver ? Deux catégories sont à distinguer selon le mode de préparation :

1) Première catégorie : la consommation différée. Ces produits sont conditionnés pour être conservés et consommés ultérieurement. Ces aliments, présentés dans des emballages permettant une conservation prolongée, bénéficient du taux réduit de 5,5%.

2) Deuxième catégorie : la consommation immédiate. Elle s’applique aux produits destinés à être consommés rapidement après l’achat. Ces préparations, servies chaudes ou dans des conditionnements non hermétiques, relèvent du taux intermédiaire de 10%.

Cette distinction change tout dans votre gestion quotidienne ! Ainsi, un même produit peut relever de taux différents selon sa présentation. Une quiche vendue chaude (10%) ou réfrigérée sous film plastique (5,5%) illustre parfaitement cette règle.

Qui est concerné par la TVA sur la restauration à emporter ?

Établissements traditionnels de restauration

Tous les restaurants proposant de la vente à emporter sont soumis à cette réglementation TVA, qu’ils disposent ou non d’un espace de consommation sur place. Cette obligation concerne les restaurants classiques, brasseries, pizzerias, fast-foods, kebabs et établissements de restauration rapide.

Attention : les boulangeries-pâtisseries sont aussi concernées dès lors qu’elles commercialisent des produits alimentaires préparés comme des sandwichs, quiches, salades composées ou plats cuisinés.

🥐 Bon à savoir : La vente de pain et viennoiseries traditionnelles reste soumise aux taux habituels.

Activités mobiles et automatisées

Les food-trucks et véhicules de restauration ambulante appliquent les mêmes règles que les établissements fixes. Leur statut mobile ne modifie pas les obligations fiscales liées à la nature des produits vendus.

Les marchés alimentaires et leurs commerçants (rôtisseurs, vendeurs de produits préparés) suivent également cette réglementation. Enfin, les distributeurs automatiques de produits alimentaires entrent aussi dans ce cadre. Qu’il s’agisse de sandwichs, plats préparés ou boissons, les mêmes critères de classification s’appliquent.

Traiteurs et services spécialisés

Les traiteurs constituent une catégorie particulière selon qu’ils disposent ou non d’un lieu de consommation. Un traiteur sans espace de restauration applique systématiquement les taux de la vente à emporter. Un traiteur avec salon de réception doit distinguer ses prestations selon le mode de consommation.

Grande distribution et espaces spécialisés

Les grandes surfaces alimentaires sont concernées via leurs rayons traiteur et restauration rapide. Leurs espaces de vente à emporter (sushis, pizzas fraîches, plats préparés) appliquent les mêmes taux selon le conditionnement.

Les espaces de restauration situés dans des lieux de spectacle (cinémas, théâtres, stades) suivent ces règles pour leurs ventes à emporter. La spécificité du lieu ne modifie pas l’application des taux.

Secteur hôtelier et transport

Les hôtels proposant des pensions et demi-pensions doivent distinguer les repas servis en salle (10%) des prestations à emporter selon leur conditionnement.

La restauration dans les transports (trains, bateaux) applique quant à elle les taux de la vente à emporter lorsque les produits sont conditionnés pour être consommés à la place du passager.

Les nouveaux modes de distribution

La livraison à domicile suit les règles de la vente à emporter. Peu importe si c’est l’établissement ou une plateforme tierce (Uber Eats, Deliveroo) qui livre : seul le conditionnement des produits compte.

Le click & collect (commande en ligne, retrait sur place) s’apparente à de la vente à emporter. Les produits commandés en ligne et retirés par le client suivent les taux applicables selon leur nature et conditionnement.

Quel est le taux de TVA pour la restauration à emporter ?

Principe de base : le conditionnement prime sur tout

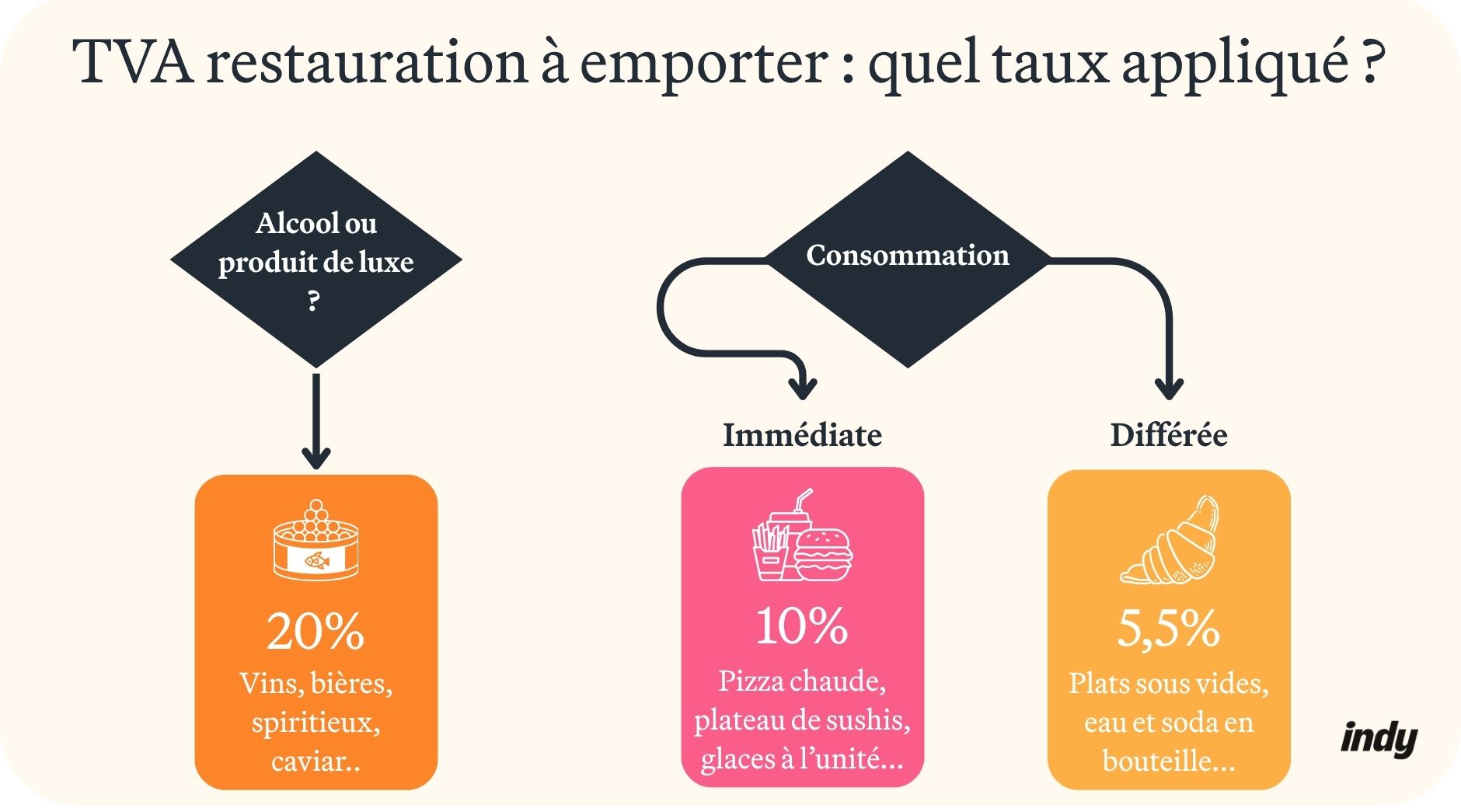

Pour déterminer le taux de TVA applicable, oubliez le lieu de consommation ! Seul compte le type de produit et son conditionnement au moment de la vente. Cette règle fondamentale détermine l’application des trois taux possibles : 5,5%, 10% et 20%.

Taux de 5,5% : les produits à conservation prolongée

Ce taux s’applique aux produits conditionnés dans des contenants permettant leur conservation pour une consommation différée.

Produits concernés :

- Eau en bouteille et boissons non alcooliques en bouteilles, canettes, briques ;

- Plats traiteurs sans possibilité de consommation immédiate (plats sous-vide, barquettes hermétiques) ;

- Pain, viennoiseries et pâtisseries sucrées ;

- Yaourts, sachets de chips, fruits (même vendus à l’unité) ;

- Plateaux de fruits de mer fermés (coquillages non ouverts) ;

- Glaces conditionnées (en vrac, lot, paquet ou pot familial) ;

- Produits surgelés et plats préparés sans consommation sur place.

Taux de 10% : consommation immédiate et cas spéciaux

Le taux intermédiaire s’applique aux produits destinés à être consommés rapidement ou à des catégories spécifiques.

Produits à consommation immédiate :

- Produits vendus chauds : quiches, pizzas, hamburgers, frites, kebabs ;

- Boissons non alcoolisées en gobelets, verres plastique, tasses carton ;

- Plateaux de fruits de mer ouverts (coquillages déjà ouverts) ;

- Livraison immédiate : produits livrés directement pour consommation rapide.

Cas spéciaux toujours à 10% :

- Sandwichs, salades avec couverts (salées ou sucrées) ;

- Glaces vendues à l’unité : Cornet, pot individuel (<200ml), esquimaux ;

- Distributeurs automatiques (sauf boissons en bouteilles/canettes et chips en paquet).

Important : ces produits relèvent systématiquement du taux de 10%, indépendamment de leur emballage.

Taux de 20% : boissons alcoolisées et produits exclus

Le taux normal s’applique à deux catégories distinctes :

Boissons alcoolisées :

- Vins, bières (>0,5% vol.) ;

- Spiritueux (>1,2% vol.)

Bon à savoir : les bières sans alcool donc ≤0,5% sont taxés au taux de 5,5 % !

Produits de luxe exclus du taux réduit :

- Confiseries : bonbons, caramels, nougats, chewing-gums ;

- Chocolat (sauf chocolat pur, chocolat au lait, bonbons chocolat ;

- Caviar d’esturgeo ;

- Margarines et graisses végétales

Tableau récapitulatif officiel

Pour vous y retrouver facilement, ce tableau récapitule les taux applicables selon les situations les plus courantes :

| Produit | Taux de TVA vente à emporter | Justification |

| Eau en bouteille | 5.5% | Conservation possible |

| Boisson en gobelet | 10% | Consommation immédiate |

| Pizza chaude | 10% | Consommation immédiate |

| Pizza froide conditionnée | 5.5% | Conservation possible |

| Sushi frais plateau | 10% | Consommation immédiate |

| Sushi conditionné | 5.5% | Conservation possible |

| Glace à l’unité | 10% | Cas règlementaire |

| Sandwichs ou salades avec couverts | 10% | Consommation immédiate |

| Pains/viennoiseries | 5.5% | Conservation normale |

| Fruits de mer ouverts | 10% | Consommation immédiate |

| Confiserie | 20% | Exclusion légale si conservable |

| Vins/bières avec alcool | 20% | Boissons alcoolisées |

Bon à savoir : en cas de doute sur le taux de TVA à appliquer, consultez le site du BOFIP qui détaille tous les cas particuliers avec précision.

Calcul et déclaration de TVA sur la restauration à emporter

Calcul de la TVA à appliquer sur une commande

Formule de base du calcul TVA

Le calcul de la TVA en restauration à emporter suit une formule simple :

Prix HT × taux de TVA applicable = montant de TVA à collecter

Cette formule s’applique à chaque produit selon son taux spécifique.

Ventilation obligatoire des recettes

L’administration fiscale exige une ventilation précise des recettes selon les différents taux appliqués. Vous devez séparer vos ventes en trois catégories distinctes : produits à 5,5%, produits à 10% et produits à 20%. Cette ventilation permet de calculer correctement la TVA due et facilite vos déclarations.

Règle du taux unique pour simplifier

Quand plusieurs produits de taux différents composent une commande, vous pouvez appliquer le taux le plus élevé à l’ensemble. Cette règle de simplification évite les calculs complexes et les erreurs de ventilation.

Cas concret

Commande client : 1 pizza chaude (12 €), 1 salade barquette (4 €), 1 coca canette (2 €), 1 bière (3 €)

Méthode 1 – Ventilation détaillée :

- Pizza chaude : 12 € TTC (taux 10%) = 10,91 € HT + 1,09 € TVA

- Salade barquette : 4 € TTC (taux 10%) = 3,64 € HT + 0,36 € TVA

- Coca canette : 2 € TTC (taux 5,5%) = 1,90 € HT + 0,10 € TVA

- Bière alcoolisée : 3 € TTC (taux 20%) = 2,50 € HT + 0,50 € TVA

- Total : 21 € TTC = 18,95 € HT + 2,05 € TVA

Méthode 2 – Taux unique (20%) :

- Total commande : 21 € TTC = 17,50 € HT + 3,50 € TVA

Bon à savoir : Appliquer la règle du taux unique augmente mécaniquement vos prix de vente si vous maintenez vos marges, ou diminue votre rentabilité si vous gardez les mêmes prix clients. Ainsi, cette règle, bien que légale, peut nuire à votre compétitivité face à des concurrents qui ventilent précisément leurs taux !

Comment déclarer la TVA en fonction de votre régime de TVA ?

Franchise en base de TVA : seuils et réalité pour la restauration

Depuis le 1er janvier 2025, la franchise en base s’applique aux entreprises dont le chiffre d’affaires n’excède pas 85 000 € pour la restauration.

Mais attention, ce régime, bien que légal, reste peu avantageux pour les restaurateurs. Vous ne facturez pas de TVA à vos clients, mais vous ne pouvez pas récupérer la TVA sur vos achats, ce qui peut peser sur votre trésorerie, notamment en cas d’investissements importants en matériel de cuisine.

Bon à savoir : vous pouvez opter pour un régime plus contraignant que celui applicable de droit. Cette démarche permet notamment de récupérer la TVA sur vos investissements, même si vous êtes en franchise !

Régime simplifié : la solution intermédiaire

Le régime simplifié s’applique aux entreprises réalisant entre 85 000 € et 840 000 € de Chiffre d’affaires.

Ici, vous versez deux acomptes semestriels (juillet et décembre) puis régularisez avec une déclaration annuelle CA12. Les acomptes représentent 55% et 40% de la TVA due l’année précédente.

Avantage majeur : cette formule lisse votre trésorerie et évite les déclarations mensuelles fastidieuses.

Régime réel normal : obligations mensuelles

Le régime réel normal devient obligatoire si votre TVA due dépasse 15 000 € annuels ou si votre chiffre d’affaires excède 840 000 €.

Ici, vous devez déposer une déclaration CA3 chaque mois, détaillant TVA collectée et TVA déductible. La date limite de dépôt des déclarations de TVA mensuelles s’étalent du 15 au 24e du jour du mois suivant la période concernée.

Bon à savoir : si vous êtes en régime réel mais que votre TVA due reste inférieure à 4 000€ annuels, vous pouvez opter pour des CA3 trimestrielles au lieu de mensuelles.

Bonnes pratiques et erreurs à éviter

Les erreurs courantes à éviter absolument

- Confusion entre consommation différée et vente à emporter. Beaucoup de restaurateurs pensent que « vente à emporter » signifie automatiquement « consommation différée ». Erreur majeure : une pizza chaude emportée reste de la consommation immédiate (10%), même si elle sort de l’établissement ;

- Application d’un taux unique systématique sur toute facture. Cette facilité administrative coûte cher. Exemple concret : facturer un menu salade froide (5,5%) + bière (20%) au taux unique de 20% fait perdre en compétitivité face aux concurrents qui ventilent correctement ;

- Oubli du taux plein sur l’alcool. L’alcool reste toujours à 20%, quel que soit son conditionnement ;

- Paramétrages obsolètes du logiciel de caisse. Les changements de gamme, nouveaux produits ou évolutions réglementaires créent des décalages. Conséquence : des mois d’erreurs systématiques avant détection ;

- Produits traiteurs mal classés selon le service. Dès qu’un service accompagne la vente (mobilier, personnel de service), l’administration considère qu’il s’agit d’une prestation de restauration classique à 10%, même pour des plats livrés habituellement soumis à 5,5%.

Les bonnes pratiques pour sécuriser votre gestion

- Organisez une ventilation rigoureuse des recettes : chaque ligne de vente doit mentionner clairement le taux appliqué avec sa justification ;

- Configurez intelligemment votre système de caisse pour gérer automatiquement les multiples taux selon les produits et leurs conditionnements ;

- Planifiez des contrôles périodiques mensuels pour vérifier que tous vos articles conservent le bon paramétrage tarifaire ;

- Constituez un dossier de justification détaillant vos choix par produit (photos, conditionnement, température) pour répondre sereinement aux contrôles ;

- Formez régulièrement vos équipes aux implications fiscales de leurs choix de conditionnement et de présentation des produits ;

- Adoptez le principe de précaution : en cas d’hésitation, privilégiez le taux supérieur pour éviter les redressements ;

- Sollicitez un audit TVA spécialisé annuel avec un professionnel du secteur pour identifier les points d’amélioration.

Des interrogations au sujet de la TVA sur la restauration à emporter ? Nous vous répondons dans les commentaires ! 👨🏽🍳