La location meublée s’impose comme l’une des solutions d’investissement les plus prisées par les particuliers, notamment en raison de sa fiscalité avantageuse. Mais faut-il choisir le statut de loueur en meublé non professionnel (LMNP) ou celui de loueur en meublé professionnel (LMP) ? Ces deux régimes ont des points communs, mais aussi de grandes différences sur le plan fiscal, social et patrimonial. On vous guide pas à pas pour faire le bon choix selon votre situation !

En résumé :

- LMNP (loueur en meublé non professionnel) et LMP (loueur en meublé professionnel) permettent tous deux de louer un bien meublé ;

- Leur principale différence repose sur les revenus locatifs : en LMNP, les revenus issus de la location doivent être inférieurs à 23 000 € par an et/ou représenter moins du montant total des revenus du foyer. Au-delà, vous basculez en LMP :

- Ces deux statuts relèvent du régime BIC (micro ou réel), mais diffèrent sur plusieurs aspects : montant des cotisations sociales, imputation des déficits, fiscalité sur les plus-values, etc ;

- Vous ne pouvez pas réellement choisir votre statut : il s’applique selon votre situation.

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

LMNP ou LMP : Notre tableau comparatif

| Critère | LMNP (Loueur en Meublé Non Professionnel) | LMP (Loueur en Meublé Professionnel) |

| Objectif principal | Activité accessoire | Activité principale |

| Conditions d’éligibilité | Recettes < 23 000 €/an et/ou < au total des revenus du foyer | Recettes > 23 000 €/an et > au total des revenus du foyer |

| Régime fiscal applicable | Micro-BIC ou Réel | |

| Régime réel d’imposition | Déduction des charges réelles + amortissements | |

| Cotisations sociales | 17,2 % (prélèvements sociaux) | 20 % à 43 % via la SSI |

| TVA | Exonéré sauf activité para-hôtelière | |

| CFE | Due | |

| IFI | Bien imposable | Bien exonéré (sous conditions) |

| Plus-values à la revente | Régime des particuliers – 19 % IR + 17,2 % prélèv. sociaux – Exonérations selon durée de détention | Régime des professionnels – < 2 ans : plus-value court terme (barème + cotisations SSI) – > 2 ans : part des amortissements réintégrée |

| Amortissement du bien | Oui, au réel | |

| Déficits reportables | Report possible dans la limite de 6 ans | Imputables sur le revenu global sans limitation de montant |

| Censi-Bouvard | Oui (jusqu’en 2022), supprimé depuis 2023 | Non concerné |

| Idéal pour | Investisseurs occasionnels ou en complément de revenus | Investisseurs à temps plein ou en reconversion |

LMNP ou LMP : Qu’est-ce que c’est ?

Le statut de Loueur Meublé Non Professionnel (LMNP) et celui de Loueur Meublé Professionnel (LMP), permettent tous deux de louer un bien meublé, pour une location de plus ou moins longue durée.

Loueur meublé : des règles communes quel que soit le statut

Que vous exerciez sous le statut LMNP ou LMP, vous devez obligatoirement proposer un logement meublé conforme à la législation, c’est-à-dire un bien qui :

- Est destiné à l’habitation ;

- Répond aux critères de décence définis par la loi ;

- Est doté du mobilier nécessaire pour permettre au locataire d’y vivre convenablement dès son arrivée.

En location meublée, la liste des équipements obligatoires est déterminée par le décret du 31 juillet 2015. Le logement doit notamment proposer :

- Une literie complète (lit, matelas, drap, couette ou couverture) ;

- Des volets ou rideaux dans les chambres ;

- Des plaques de cuisson ;

- Un four ou un four à micro-ondes ;

- Un réfrigérateur ;

- Un congélateur ou un compartiment de congélation intégré (température maximale de -6 °C) ;

- De la vaisselle en quantité suffisante pour permettre la prise des repas ;

- Des ustensiles de cuisine ;

- Une table et des sièges ;

- Des équipements de rangement ;

- Des luminaires.

Pour consulter la liste complète des meubles obligatoires, cliquez ici.

LMNP ou LMP : Des différences d’éligibilité

La différence entre les statuts LMNP et LMP repose principalement sur des critères d’éligibilité liés à vos revenus locatifs.

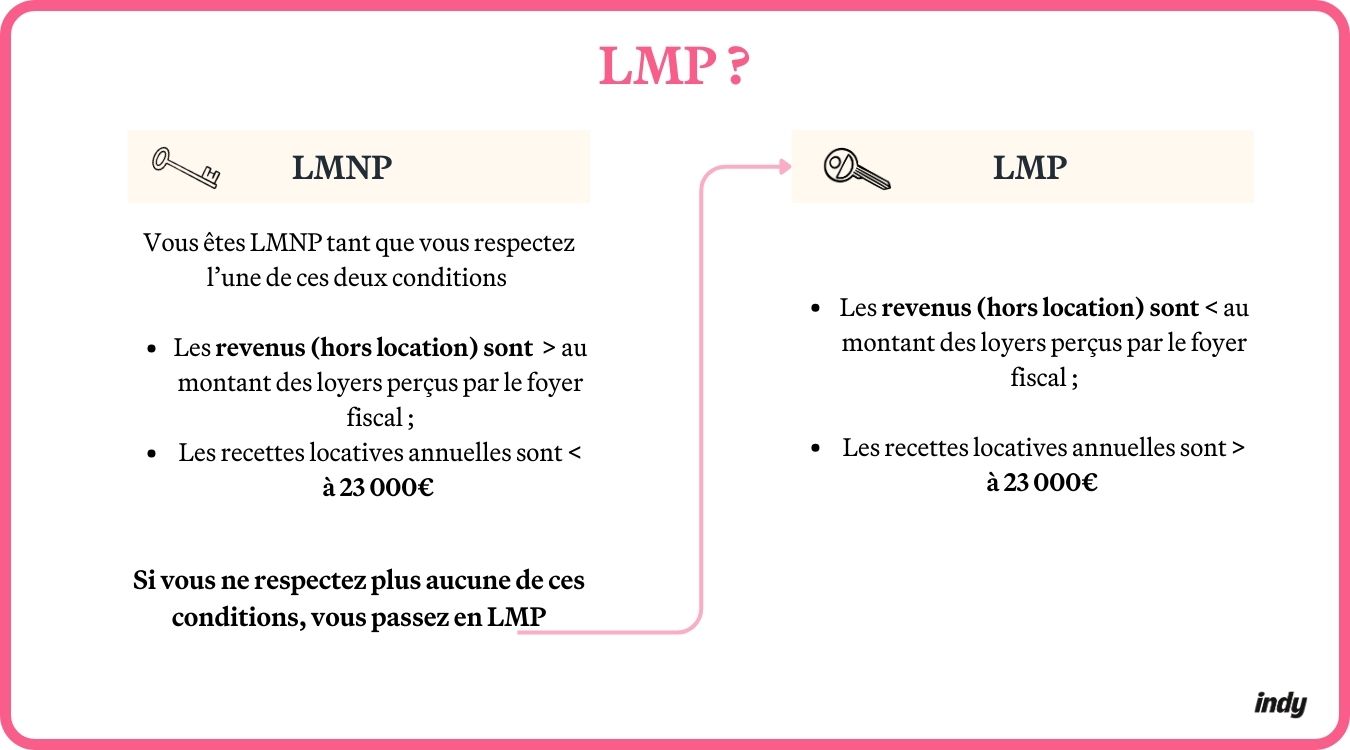

Dans un premier temps, le statut de loueur en meublé non professionnel s’adresse aux particuliers qui exercent cette activité de manière accessoire, c’est-à-dire en complément d’autres sources de revenus. Pour bénéficier du statut LMNP, au moins l’une des deux conditions suivantes doit être remplie :

- Vos recettes issues de la location meublée sont inférieures à 23 000 € par an ;

- Ou bien, elles représentent moins du montant total des revenus de votre foyer fiscal (salaires, bénéfices professionnels, pensions, etc.).

À l’inverse, le statut de loueur en meublé professionnel s’applique à partir du moment où la location meublée devient votre activité principale. Pour y accéder, vous devez obligatoirement respecter les deux conditions suivantes :

- Vos recettes locatives dépassent 23 000 € par an ;

- Et elles sont supérieures au montant total des autres revenus d’activité de votre foyer fiscal.

Le passage au LMP est donc automatique dès que les deux critères LMNP ne sont plus remplis.

LMNP ou LMP : Quel régime fiscal ?

Votre régime d’imposition

La location meublée est considérée comme une activité commerciale. À ce titre, les revenus qu’elle génère sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Que vous soyez LMNP ou LMP, deux régimes fiscaux peuvent s’appliquer en fonction du montant de vos recettes locatives : le régime micro-BIC et le régime réel.

Le régime micro-BIC

Ce régime simplifié est accessible si vos recettes respectent certains plafonds, qui ont évolué entre 2024 et 2025. Il vous permet de bénéficier d’un abattement forfaitaire sur vos revenus locatifs, ce qui signifie que vous ne serez imposé que sur une partie de vos revenus locatifs. Le taux d’abattement dépend de la nature de la location.

| Taux d’abattement du régime micro-BIC | Plafonds du régime micro-BIC | |||

| Revenus perçus en 2024, déclarés en 2025 | Revenus perçus en 2025, déclarés en 2026 | Revenus perçus en 2024, déclarés en 2025 | Revenus perçus en 2025, déclarés en 2026 | |

| Meublés de tourisme non classés | 50% | 30% | 77 700€ | 15 000 € |

| Meublés de tourisme classés | 71% | 50% | 188 700€ | 77 700 € |

| Location de chambres d’hôtes | 71% | 50% | 188 700€ | 77 700 € |

| Location meublée longue durée | 50% | 50% | 77 700€ | 77 700 € |

En contrepartie de cet abattement, vous ne pouvez pas déduire vos charges réelles ni amortir le bien. Ce régime est donc particulièrement adapté si vos charges sont peu élevées par rapport à vos loyers.

Le régime réel

Vous pouvez opter pour le régime réel d’imposition, même si vos recettes sont inférieures aux seuils du régime micro, si cela s’avère plus avantageux pour vous. En revanche, si vous dépassez ce seuil, vous y êtes automatiquement soumis.

Le régime réel permet de déduire l’ensemble des charges liées à l’activité (travaux, intérêts d’emprunt, frais de gestion, assurances, etc.) et d’amortir la valeur du bien ainsi que celle des équipements. Ces mécanismes permettent de réduire le résultat imposable, voire de générer un déficit fiscal reportable.

Quel régime fiscal choisir ? Le choix dépend principalement de la proportion de vos charges par rapport à vos revenus locatifs :

- Si vos charges sont inférieures à l’abattement prévu par le régime micro-BIC, ce régime simplifié est souvent plus avantageux ;

- Si vos charges dépassent l’abattement, le régime réel vous permettra généralement de réduire votre base imposable.

Quelles cotisations sociales ?

Depuis la loi de financement de la Sécurité sociale de 2021, les revenus issus de la location meublée sont soumis aux cotisations sociales :

- En LMNP, les cotisations sociales s’élèvent à 17,2% ;

- En LMP, les loyers perçus sont considérés comme des revenus professionnels. Le bailleur est donc rattaché à la Sécurité sociale des indépendants (SSI) et doit, à ce titre, payer des cotisations sociales qui varient généralement entre 20 % et 43 % des recettes, en fonction du montant perçu.

Le saviez-vous ? Jusqu’à la loi de finances pour 2025, les loueurs en meublé (LMNP ou LMP) qui optaient pour le régime réel pouvaient bénéficier d’une réduction d’impôt sur leurs revenus (IR) en adhérant à un Organisme de Gestion Agréé (OGA). Cette mesure permettait de réduire l’impôt jusqu’aux deux tiers des frais de comptabilité engagés, dans la limite de 915 €. Cependant, cette réduction d’impôt n’est plus applicable depuis le 1er janvier 2025.

La TVA

Que vous soyez en LMNP ou en LMP, les règles de TVA sont les mêmes. Par défaut, la location meublée est exonérée de TVA. Cela signifie que vous ne la facturez pas… et que vous ne pouvez pas non plus la récupérer, y compris sur l’achat de votre bien.

Cependant, si vous proposez au moins trois services similaires à ceux d’un hôtel, comme le petit-déjeuner, le ménage régulier, la fourniture du linge ou la réception des clients par exemple, vous entrez alors dans le cadre de l’activité para-hôtelière. Vous êtes alors soumis à la TVA pour l’ensemble de votre activité. Vous pourrez ainsi récupérer la TVA sur vos dépenses, y compris sur le prix d’achat de votre bien immobilier.

☝️ Pour les séjours de cinq nuits ou moins, les prestations de ménage et de linge sont considérées comme « actives » dès qu’elles sont fournies à l’arrivée du locataire. Il est donc plus simple de remplir au moins trois critères

Que vous soyez en LMNP ou en LMP, vous restez redevable de la taxe foncière et de la cotisation foncière des entreprises (CFE).

Zoom sur l’IFI

Depuis le 1er janvier 2018, l’Impôt sur la Fortune Immobilière (IFI) a remplacé l’Impôt de Solidarité sur la Fortune (ISF). Il concerne uniquement les patrimoines immobiliers dont la valeur nette dépasse 1 300 000 €.

Cependant, les biens immobiliers affectés à une activité professionnelle ne sont pas assujettis à l’IFI. Les loueurs en meublé professionnels (LMP) sont donc exonérés de cette taxe.

En revanche, si vous êtes en LMNP, la valeur de vos biens loués est prise en compte pour calculer l’IFI.

Le saviez-vous ? Jusqu’à fin 2022, les loueurs en meublé non professionnels qui louaient des résidences-services pouvaient profiter du dispositif Censi-Bouvard. Ce dernier offrait une réduction d’impôt de 11 % sur le prix d’achat du bien (dans la limite de 300 000 €), ainsi que la possibilité de récupérer la TVA. Mais depuis 2023, ce dispositif a été supprimé : ces avantages fiscaux ne sont donc plus disponibles..

LMNP ou LMP : Zoom sur les plus values professionnels

Vous vendez un logement meublé et réalisez une plus-value ? Celle-ci est imposable, mais les règles varient énormément selon votre statut.

En LMNP : régime des particuliers

Le LMNP dépend du régime des plus-values des particuliers. En clair, la plus-value est imposée à un taux fixe de 19 % au titre de l’impôt sur le revenu, auquel s’ajoutent 17,2 % de prélèvements sociaux.

Cependant, des abattements sont appliqués selon la durée de détention du bien :

- Entre 6 et 21 ans, un abattement annuel de 6 % s’applique sur l’impôt sur le revenu ;

- Au bout de 22 ans, vous êtes totalement exonéré d’impôt sur le revenu ;

- Pour les prélèvements sociaux, l’exonération complète intervient après 30 ans.

Ce régime est donc particulièrement avantageux si vous prévoyez de garder votre bien sur le long terme.

Le saviez-vous ? Jusqu’en 2024, les amortissements ne rentraient pas dans le calcul de la plus-value lors de la revente d’un bien loué sous le statut de LMNP. Cela permettait de payer moins d’impôts pendant la location sans augmenter la fiscalité à la revente. Depuis, cette règle a changé : les amortissements sont désormais ajoutés à la plus-value imposable, l’impôt à la vente est donc plus élevé.

En LMP : régime des plus-values professionnelles

En LMP, la fiscalité applicable à la revente est plus complexe, car elle relève du régime des plus-values professionnelles :

Ici, on distingue deux types de plus-values : La plus-value à court terme et la plus-value à long terme :

- La plus-value à court terme concerne les biens détenus moins de deux ans. Dans ce cas, la totalité de la plus-value est imposée selon le barème progressif de l’impôt sur le revenu (jusqu’à 45 %) et soumise aux cotisations sociales de la SSI, dont le montant se situe généralement entre 30 % et 40 % ;

- La plus-value à long terme : La plus-value à long terme concerne les biens détenus depuis plus de deux ans, au-delà de la part liée aux amortissements. Elle correspond à la différence entre le prix de vente et la valeur nette comptable du bien. Cette plus-value est imposée au prélèvement forfaitaire unique (PFU) au taux global de 30 %, réparti en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Contrairement à la plus-value à court terme, elle n’est pas soumise aux cotisations sociales.

Il est possible de bénéficier d’exonérations attractives dans le cadre du LMP :

- Exonération totale : Si vous exercez l’activité depuis plus de 5 ans et que vos recettes locatives annuelles ne dépassent pas 90 000 € HT au cours des deux dernières années ;

- Exonération partielle : si vos recettes locatives sont comprises entre 90 000 € et 126 000 € HT par an.

LMNP ou LMP : Amortissement et déficit

Que vous soyez en LMNP ou en LMP, vous avez la possibilité de déduire les amortissements de vos recettes locatives si vous optez pour le régime réel.

Le déficit en location meublée apparaît lorsque vos charges (comme les intérêts d’emprunt, les travaux, les frais de gestion ou les assurances) sont plus élevées que vos revenus locatifs. La manière de gérer ce déficit dépend de votre statut, LMNP ou LMP.

En LMNP, le déficit ne peut être déduit que des bénéfices issus de la location meublée, ce qui protège votre patrimoine personnel hors immobilier. Si le déficit n’est pas entièrement utilisé, il peut être reporté sur les dix années suivantes.

En LMP, c’est différent : le déficit peut être déduit de l’ensemble des revenus du foyer fiscal, sans limite de montant. Cet avantage peut fortement réduire votre impôt. Et si vos revenus ne suffisent pas à absorber le déficit, le reste peut être reporté pendant six ans.

LMNP ou LMP : avantages et inconvénients

Les points forts et inconvénients de la LMNP

Voici les avantages et les limites de ce régime :

| Avantages LMNP | Inconvénients LMNP |

| Fiscalité attractive avec la possibilité de profiter du régime micro-BIC (et d’un abattement forfaitaire) | Des recettes plafonnées |

| Possibilité d’opter pour le régime réel et déduire les charges (travaux, intérêts, etc.) | Les déficits ne sont reportables que pendant 10 ans |

| Gestion souple | Pas d’exonération d’IFI : la valeur du ou des biens est comprise dans l’assiette de l’impôt |

| Statut accessible : pas d’affiliation à la SSI | Pas de couverture sociale associée à l’activité |

| Régime des plus-values des particuliers : abattements selon la durée de détention |

Les avantages et inconvénients de la LMP

Voici ce qu’il faut retenir pour le statut de LMP :

| Avantages LMP | Inconvénients LMP |

| Fiscalité attractive avec la possibilité de profiter du régime micro-BIC (et d’un abattement forfaitaire) | Cotisations sociales obligatoires, parfois élevées |

| Possibilité d’opter pour le régime réel et déduire les charges (travaux, intérêts, etc.) | Conditions d’éligibilité strictes (recettes locatives > 23 000 € et supérieures aux autres revenus) |

| Déficits imputables sur le revenu global, sans plafond | Affiliation obligatoire au régime social des indépendants |

| Exonération possible d’IFI | Gestion plus complexe |

| Régime avantageux pour les plus-values professionnelles à la revente | |

| Meilleure protection sociale |

LMNP ou LMP : Que choisir et quand changer de statut ?

Le statut de loueur en meublé non professionnel et celui de loueur en meublé professionnel offrent tous les deux des avantages fiscaux intéressants. Pour faire le bon choix, il faut tenir compte de votre situation, de vos revenus et de vos objectifs.

Si vous mettez en location un seul bien ou que vos revenus locatifs restent relativement faibles, le statut LMNP est le plus adapté. Il permet une gestion simple, sans affiliation à un régime social, et une fiscalité allégée.

Si vous souhaitez développer une véritable activité dans la location meublée et générer des revenus importants, le statut LMP peut être plus intéressant. Il permet d’imputer les déficits sur votre revenu global, d’être exonéré d’impôt sur la fortune immobilière (IFI) dans certains cas, et de bénéficier d’un régime plus avantageux sur les plus-values à la revente.

Le passage du statut LMNP au statut LMP (ou l’inverse) ne dépend pas d’une démarche volontaire de votre part. C’est la réunion de certaines conditions qui détermine automatiquement votre statut. Pour passer en LMP, vos recettes locatives doivent dépasser 23 000 euros par an et être supérieures à vos autres revenus d’activité. Si l’une de ces conditions n’est plus remplie, vous repassez automatiquement en LMNP. Vous ne choisissez donc pas votre statut : il s’applique selon votre situation.

Vous ne savez pas quel statut choisir pour vos revenus locatifs ? Découvrez nos articles comparatifs pour vous aider à faire le bon choix :

Des interrogations au sujet du statut de LMNP ou de LMP ? Nous vous répondons dans les commentaires !