Les professionnels libéraux doivent remplir chaque année une déclaration pour permettre le calcul de leurs cotisations sociales. Les professions libérales sont donc concernées par la DSFU, faisant partie des déclarations sociales. Elle remplace la déclaration sociale des indépendants (DSI) depuis 2021 et la déclaration sociale des praticiens et auxiliaires médicaux conventionnés (DS PAMC) depuis 2023.

Besoin d’aide pour remplir votre déclaration sociale ?

Avec Indy, vos déclarations 2042-C-PRO et votre DSFU sont préparées de manière automatique ! Vous n’avez plus qu’à reporter ces chiffres lorsque vous déclarez.

J’automatise ma DSFU 🤩

📝 En résumé :

- La DSFU est une déclaration unifiée qui combine les déclarations fiscales et sociales des professions libérales ;

- Mise en place en 2021 pour simplifier les démarches administratives, elle remplace la DSI (Déclaration Sociale des Indépendants) ;

- Les professions libérales au régime BNC ou BIC doivent remplir la DSFU, à l’exception des auto-entrepreneurs et des dirigeants assimilés salariés comme les présidents de SAS/SASU ;

- La DSFU doit obligatoirement être déposée par voie dématérialisée ;

- ⏰ La date limite en 2024 pour déposer la déclaration dépend de votre lieu de résidence :

- jeudi 23 mai 2024 pour les départements n°01 à 19 et non résidents ;

- jeudi 30 mai 2024 pour les départements n°20 à 54 ;

- jeudi 6 juin 2024 pour les départements n°55 à 976 ;

- Indy vous accompagne pas à pas pour compléter votre DSFU.

Qu’est-ce que la DSFU ?

Définition de la DSFU

La DSFU est la déclaration sociale et fiscale unifiée. En d’autres termes, elle rassemble votre déclaration fiscale, pour le calcul de l’impôt, et votre déclaration sociale, pour le calcul des cotisations sociales. Mise en place en 2021, elle a pour but de simplifier les démarches fiscales.

Avant 2021, les professionnels devaient remplir une DSI (déclaration sociale des indépendants) ou une DS PAMC (déclaration sociale des praticiens et auxiliaires médicaux conventionnés). Celles-ci étaient des déclarations à faire à part, en plus de vos déclarations fiscales 2035 et 2042-C-PRO. Elles étaient envoyées à l’Urssaf qui calculait ainsi les cotisations sociales pour l’année. Le désavantage d’une telle déclaration est qu’elle prenait du temps à être déclarée, puis à être traitée par l’administration, sachant que la plupart des chiffres étaient déjà connus.

Le gouvernement a donc procédé à une simplification et a fusionné les déclarations fiscales et sociales : notre fameuse DSFU. Un seul formulaire est à remplir pour déclarer vos revenus à la fois aux impôts et à l’Urssaf. Les données sont collectées par les deux organismes pour leurs calculs respectifs. Vous gagnez également en efficacité, car les données connues sont déjà préremplies dans la déclaration.

Comment accéder à sa déclaration sociale ?

La déclaration sociale est accessible sur votre espace personnel impots.gouv.fr, lors de la campagne de déclaration des revenus du foyer fiscal. Elle s’ouvre chaque année de début avril à fin mai – début juin suivant votre département.

Pour les revenus 2023, les dates de fermetures de la déclaration sont :

- le 23 mai 2024 pour les résidents des départements 1 à 19, ou si vous n’êtes pas résident en France ;

- le 30 juin 2024 pour les résidents des départements 20 à 54 ;

- le 6 juin 2024 pour les résidents des départements 55 à 976 ;

- le 21 mai à minuit, peu importe le département de résidence, si vous décidez de remplir votre déclaration 2042-C-PRO sous forme papier.

Pour accéder aux cases de la déclaration, vous devrez cocher des cases spécifiques en début de procédure.

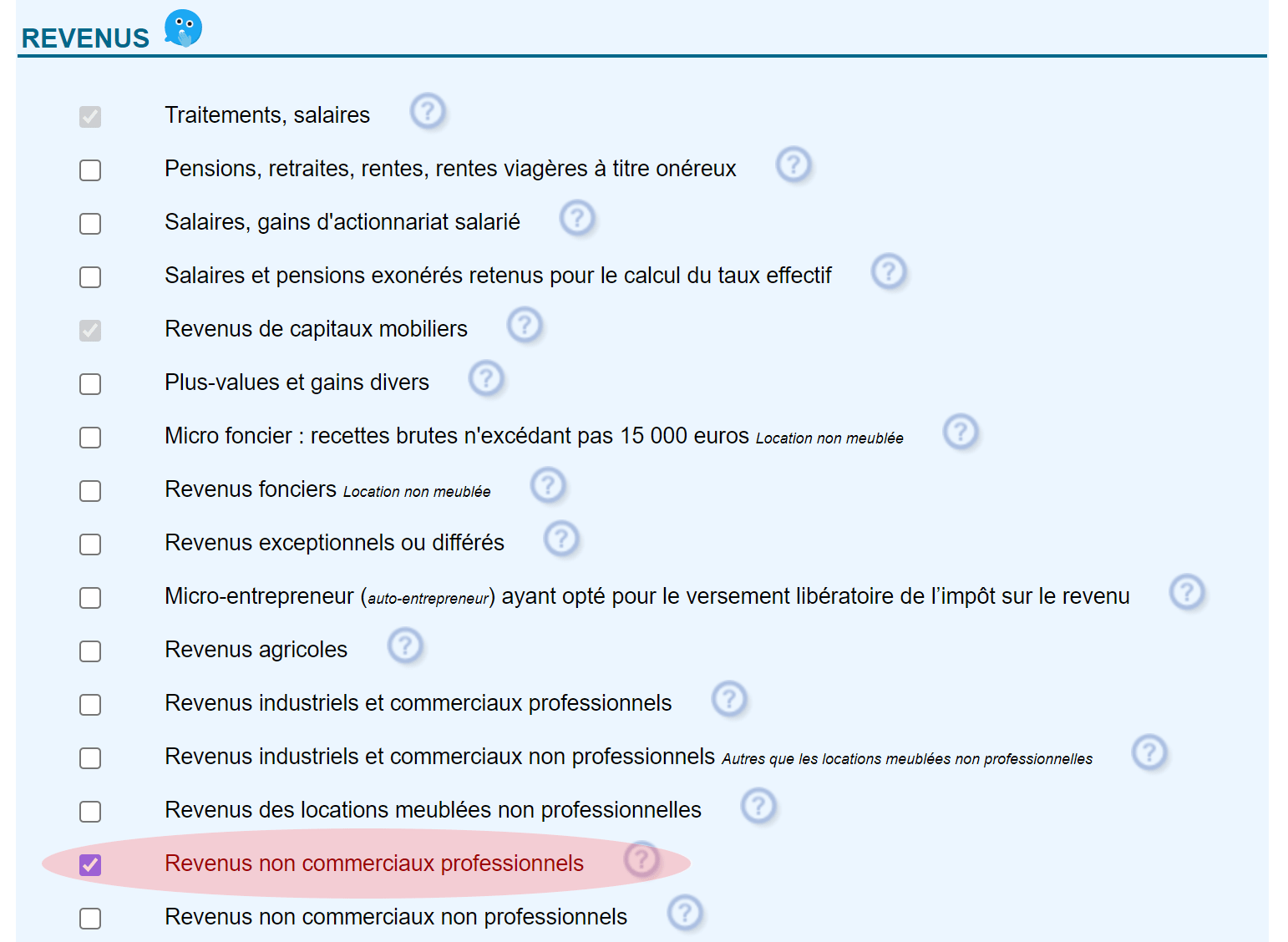

Etape 1 : Revenus

Dans la liste qui apparaît sous l’onglet “Revenus”, vous devez cocher la case “Revenus non commerciaux professionnels”.

⚠️ Si vous ne cochez pas cette case, une erreur apparaîtra en fin de déclaration, vous empêchant de la valider. Pensez à vérifier que vous avez bien coché cette case.

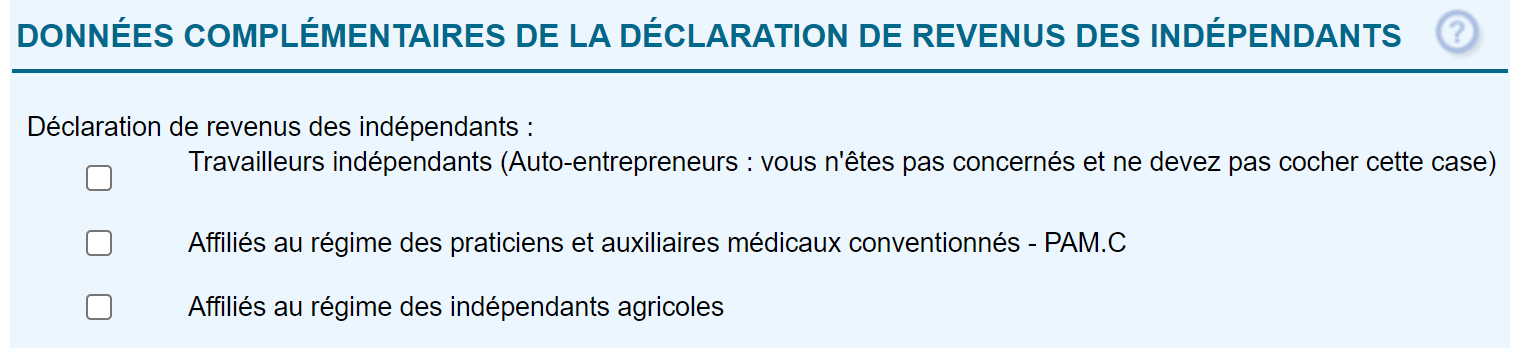

Etape 2 : Données complémentaires de la déclaration des revenus des indépendants

Dans cet onglet, vous devez cocher la partie qui vous correspond. La première case correspond aux professionnels en BNC classique, qui remplissaient auparavant une DSI. La case deux correspond aux praticiens et auxiliaires médicaux, qui remplissaient auparavant une DS PAMC. La case trois correspond aux professionnels agricoles.

Qui doit remplir une DSFU ?

Les professions libérales qui doivent remplir une DSFU depuis 2021

Les professions libérales qui doivent remplir une DSFU en 2021 sont celles qui devaient remplir une DSI auparavant, soit :

- les professionnels au régime social réel (pas d’autoentrepreneur) ;

- peu importe le régime fiscal (déclaration contrôlée ou micro-BNC) ;

- les professionnels des secteurs du droit, des arts, les consultants, les freelances de manière générale ainsi que les professionnels de santé non conventionnés avec l’assurance maladie.

Nous parlons ici des professions libérales au régime des BNC, mais la DSFU est également à remplir par les professionnels du régime BIC (commerçants et artisans).

Les professions libérales qui doivent remplir une DSFU depuis 2023

Les professionnels qui doivent remplir une DSFU à partir de 2023 sont les praticiens et auxiliaires médicaux conventionnés. En effet, ceux-ci devaient remplir une DS PAMC, une déclaration sociale spécifique à leur pratique médicale. La CPAM prend en charge les cotisations maladie des professionnels de santé, d’où des calculs et une déclaration différente.

Concrètement, il s’agit des praticiens de santé remboursés par la sécurité sociale :

- médecin de secteur 1 et 2 ;

- chirurgien-dentiste ;

- IDEL ;

- sage-femme ;

- masseurs-kinésithérapeute ;

- orthophoniste ;

- orthoptiste ;

- pédicure-podologue ;

- etc.

💡 Les auto-entrepreneurs, les artistes-auteurs et les indépendants dirigeants de société assimilés salariés (président de SAS et SASU notamment) ne doivent pas remplir de DSFU.

Comment remplir sa DSFU (ex-DSI) ?

Remplir sa DSFU quand on est au micro-BNC

L’administration fiscale connaît normalement votre régime fiscal, et la case correspondante est déjà cochée. Si vous avez changé de régime, vous pouvez le modifier au tout début de la déclaration DSFU. Ensuite, pour remplir les cases (les noms des cases dépendent du déclarant, si vous êtes plusieurs dans le même foyer fiscal) :

- DSBA/DSBB : indiquez ici les sommes déjà soumises aux cotisations sociales. C’est par exemple le cas de certains gérants de société (SARL ou EURL au régime des sociétés de personnes notamment).

- DSCA/DSCB : indiquez ici vos cotisations sociales obligatoires de l’année d’imposition. Il s’agit des cotisations maladie-maternité, retraite, invalidité décès ainsi que les allocations familiales. Reportez également le montant de l’abondement sur épargne salariale (Ligne 43, case CT de la 2035).

À l’inverse, n’indiquez pas la CSG, la CRDS, la cotisation à la formation professionnelle ainsi qu’aux URPS si vous êtes professionnel de santé. Si vous n’avez pas payé de cotisations sociales (première année d’activité ou exonération), indiquez 0. - DSDA/DSDB : à remplir si vos cotisations sociales sont négatives, suite à un remboursement.

- DSGA/DSGB/DSHA/DSHB : pour les praticiens médicaux n’ayant pas opté pour le régime PAMC, indiquez ici le bénéfice ou le déficit de votre activité conventionnée.

- DSFA/DSFB : Pour ces mêmes praticiens uniquement, indiquez le montant de votre revenu bénéficiant de l’exonération de zone déficitaire en offre de soins, avec l’abattement forfaitaire,

Remplir sa DSFU quand on est au régime réel

Comme au micro-BNC, l’administration connaît normalement déjà votre régime fiscal. Si vous avez changé cette année, vous devez cocher le bon régime au début de la déclaration. Ensuite, c’est quasiment la même chose que pour les professionnels en micro-BNC, avec quelques cases supplémentaires :

- DSBA/DSBB : indiquez ici les sommes déjà soumises aux cotisations sociales. C’est par exemple le cas de certains gérants de société (SARL ou EURL au régime des sociétés de personnes notamment).

- DSCA/DSCB : indiquez ici vos cotisations sociales obligatoires de l’année d’imposition ainsi que les chèques vacances déduits. Il s’agit des cotisations maladie-maternité, retraite, invalidité-décès ainsi que les allocations familiales. Il faut également reporter le montant de l’abondement sur épargne salariale (Ligne 43, case CT de la 2035). À l’inverse, n’indiquez pas la CSG, la CRDS, la cotisation à la formation professionnelle ainsi qu’aux URPS si vous êtes professionnel de santé. Si vous n’avez pas payé de cotisations sociales (première année d’activité ou exonération), indiquez 0.

- DSDA/DSDB : à remplir si vos cotisations sociales sont négatives, suite à un remboursement.

- DSEA/DSEB : indiquez vos cotisations sociales facultatives Loi Madelin.

- DSAA/DSAB : pour les sociétés, indiquez la somme de vos dividendes supérieure à 10% du capital social de l’entreprise.

- DSGA/DSGB/DSHA/DSHB : pour les praticiens médicaux n’ayant pas opté pour le régime PAMC, indiquez ici le bénéfice ou le déficit de votre activité conventionnée.

- DSFA/DSFB : Pour ces mêmes praticiens uniquement, indiquez votre revenu bénéficiant de l’exonération de zone déficitaire en offre de soins.

Comment remplir la déclaration sociale pour les praticiens et auxiliaire médicaux (ex-DSPAMC) ?

Si vous êtes abonnés à Indy, nous vous accompagnons pour remplir votre déclaration 2042-C-PRO et votre déclaration sociale ! Rendez-vous dans l’onglet « A faire » de votre compte pour remplir les quelques étapes, et retrouvez vos déclarations prêtes dans l’onglet « Documents ».

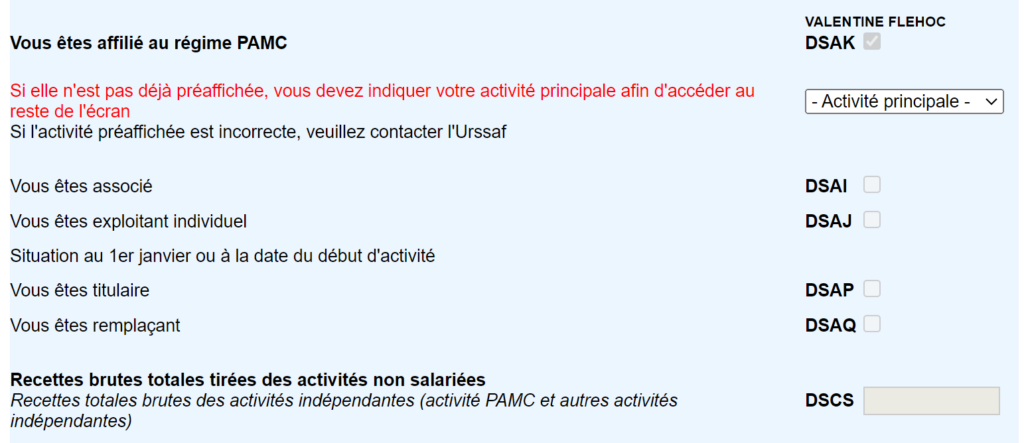

Tout d’abord, sachez qu’une ou plusieurs cases peuvent apparaître par ligne : cela dépend du nombre de personnes au sein de votre foyer fiscal. La première colonne sera pour le déclarant 1, la deuxième pour le déclarant 2, etc. Vous devez remplir uniquement la colonne qui vous correspond (ou les colonnes, si vous avez plusieurs praticiens de santé dans votre foyer fiscal). Dans nos images d’exemples, il n’y a qu’une seule colonne car un seul membre dans le foyer fiscal.

Partie 1 : Vous êtes affilié au régime PAMC

DSAK : cette case est automatiquement cochée si vous avez bien rempli l’étape 2.

Activité principale : cette case peut être pré-affichée. Elle permet de débloquer les bonnes cases dans la suite de la déclaration, suivant votre situation.

DSAI : cette case est à cocher si vous faites partie des associés d’une société (SELARL ou SELAS, par exemple).

DSAJ : cette case est à cocher si vous exercez seul au sein de votre entreprise. Si vous êtes en contrat de collaboration, vous êtes bien considéré comme exerçant seul : vous avez votre propre entreprise individuelle.

DSAP : à cocher si vous étiez titulaire au 1er janvier, ou à la date de début de votre activité.

DSAQ : à cocher si vous étiez remplaçant au 1er janvier, ou à la date de début de votre activité.

DSCS : l’ensemble de votre chiffre d’affaires pour cette activité. Cette case peut être préremplie selon ce que vous avez déclaré précédemment.

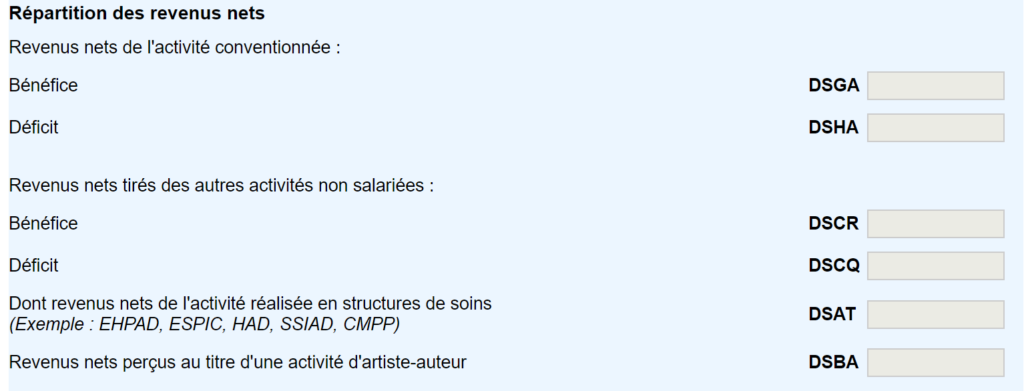

Partie 2 : Répartition des revenus nets

DSGA : reportez ici le bénéfice de votre activité conventionnée. À noter que si votre activité est entièrement conventionnée, il s’agira de votre bénéfice global. ⚠️ Il s’agit ici des revenus nets : si vous êtes en micro-BNC, vous devez déduire les 34% d’abattement.

DSHA : reportez ici votre déficit si votre activité est déficitaire. Attention, le déficit est à indiquer en positif, le formulaire n’accepte pas les chiffres négatifs.

DSCR : reportez ici le bénéfice de vos autres activités non conventionnées. Si vos revenus sont entièrement conventionnés, indiquez 0. Cette case était calculée de manière automatique l’année dernière, mais il semble que l’Urssaf ai fait machine arrière.

DSCQ : indiquez ici le déficit de vos activités non conventionnées.

DSAT : indiquez ici les revenus perçus dans des structures de soins (EHPAD, SSIAD, HAD, CMPP et ESPIC notamment).

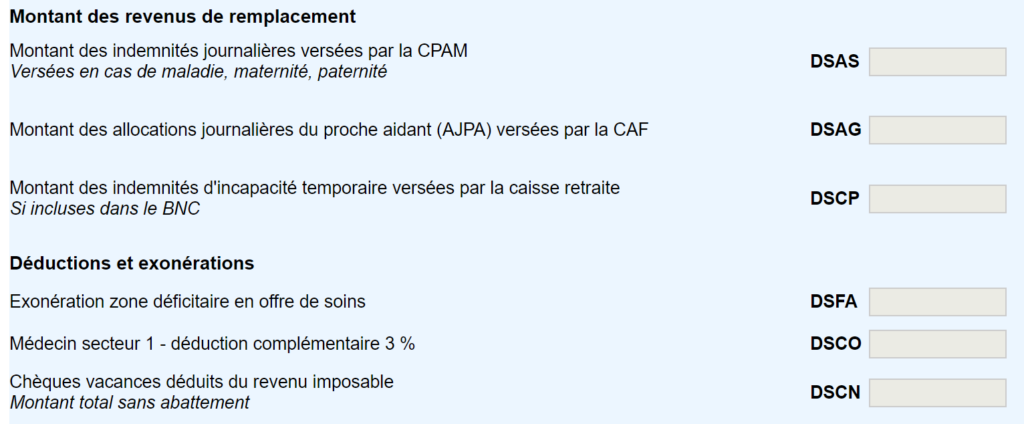

Partie 3 : Montant des revenus de remplacement

DSAS : notez les indemnités versées par la Sécurité Sociale dans le cadre d’un congé maternité, paternité ou maladie. Ce montant permettra à l’Urssaf de ne pas calculer les contributions CSG et CRDS sur les indemnités journalières car déjà précomptées par l’assurance maladie. En micro-BNC, cette case n’est pas à remplir.

DSAG : si vous êtes concernés, indiquez votre allocation journalière du proche aidant (AJPA), versée par la CAF. La CSG et la CRDS ont déjà été prélevées sur ce montant.

DSCP : si vous êtes concerné, indiquez le montant des indemnités d’incapacité temporaire versées par votre caisse de retraite.

Partie 4 : Déductions et exonérations

DSFA : reportez ici le montant de votre exonération de zone déficitaire en offre de soins. Cette case est automatiquement remplie sur Indy ! Si vous n’êtes pas utilisateur, retrouvez ce montant en case CI de votre 2035.

DSCO : si vous êtes médecin de secteur 1, il faut y reporter le montant des déductions de groupe 3 ainsi que le montant de votre déduction complémentaire de 3%.

DSCN : indiquez ici le montant de vos chèques-vacances, déduis en charge de votre CA. Cette case ne concerne pas les micro-BNC.

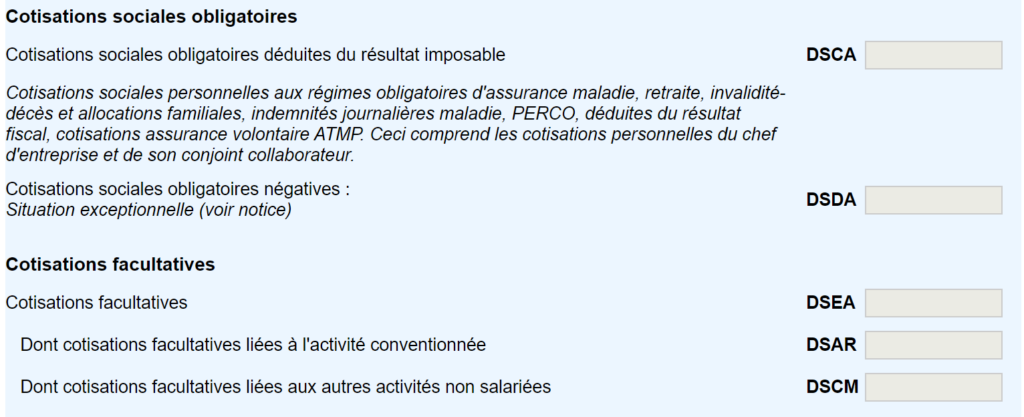

Partie 5 : Cotisations sociales obligatoires

DSCA : Indiquez ici les cotisations sociales obligatoires que vous avez payées et déduites de votre résultat. Elles contiennent l’assurance maladie, retraite, invalidité-décès et allocations familiales hors CSG, CRDS et formation professionnelle. Il faut aussi reporter le montant de l’abondement sur épargne salariale (Ligne 43, case CT de la 2035). Vous trouverez ce montant dans la ligne 25 case BT + Ligne 43, case CT de la 2035

DSDA : Si vous avez reçu un remboursement de vos cotisations sociales et que le montant final est négatif, vous devez l’indiquer ici. Dans ce cas, le montant en case DSCA est de 0.

Partie 6 : Cotisations facultatives

DSEA : indiquez ici vos cotisations facultatives Madelin et les sommes versées sur un PER. Ces montants sont inclus en cadre BZ et BU, ligne 25, de la déclaration 2035. Vous n’avez pas à remplir cette case si vous êtes en micro-BNC.

DSAR : notez dans cette case la part de vos cotisations facultatives en rapport avec votre activité conventionnée. Par exemple, si vous une activité 100% conventionnée, vous devez indiquer l’ensemble des cotisations, soit le même montant qu’en case DSEA. Si vous avez une activité à 80% conventionnée, vous devez indiquer 80% des cotisations.

DSCM : notez ici la part de vos cotisations facultatives liées à vos autres activités non conventionnées. Le montant des cases DSAR + DSCM doit être égal au montant de la case DSEA.

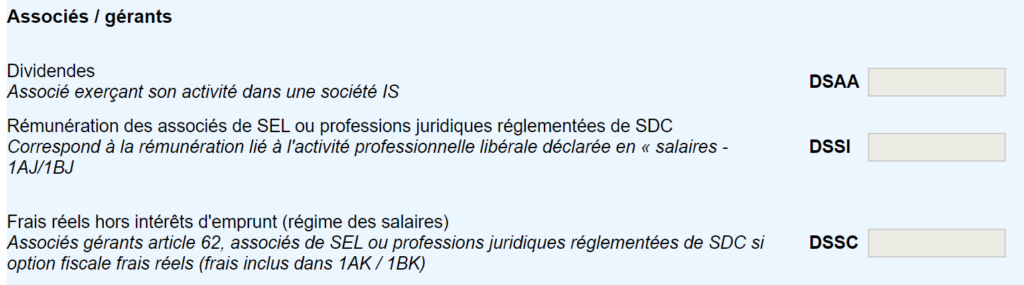

Partie 7 : Associés / Gérants

DSAA : si vous êtes associé ou gérant d’une société, indiquez ici les dividendes que vous avez perçus pour l’année 2023.

DSSI : indiquez la rémunération perçue en tant qu’associé de SEL ou SDC. Elle correspond à ce que vous avez déclaré en case 1AJ de la déclaration de salaire.

DSSC : pour ces mêmes professionnels, indiquez vos frais réels hors intérêt d’emprunt. Ces frais sont inclus dans la case 1AK de la déclaration de salaire.

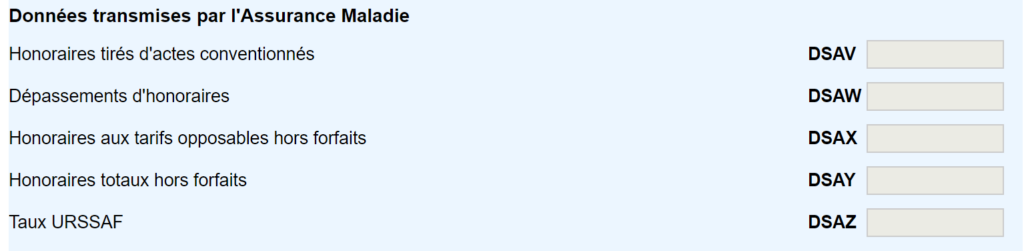

Partie 8 : Données transmises par l’Assurance Maladie

Ces données vous sont envoyées via votre relevé SNIR ou votre relevé RIAP. Les cases peuvent être pré-remplies, vous pouvez les modifier si besoin.

DSAV : reportez ici les honoraires conventionnés du relevé SNIR. Pour les remplaçants de professionnels conventionnés qui ne disposent pas de relevé SNIR, ajoutez l’ensemble de vos rétrocessions d’honoraires. Les chirurgiens-dentistes ne sont pas concernés par ces cases.

DSAW : reportez les dépassements d’honoraires du relevé SNIR, ou indiquez “0”.

DSAX : pour les médecins signataires de l’OPTAM, indiquez le montant des honoraires aux tarifs opposables tirés de l’activité conventionnée hors forfaits. Vous trouverez ce montant sur un relevé complémentaire au SNIR, envoyé par la CPAM.

DSAY : pour les médecins signataires de l’OPTAM, indiquez le montant des honoraires totaux tirés de l’activité conventionnée hors forfaits. Vous trouverez ce montant sur un relevé complémentaire au SNIR, envoyé par la CPAM.

DSAZ : pour les chirurgiens-dentistes uniquement, votre taux URSSAF est normalement pré-rempli, calculé grâce à votre Relevé Individuel d’Activité et de Prescriptions (RIAP). Si vous ne l’avez pas, prenez contact avec l’URSSAF.

Partie 9 : Revenus BIC, BNC, BA à l’étranger

Si vous avez des revenus issus de l’étranger, cochez la case DSRE et remplissez les détails qui suivent. Si vous souhaitez plus d’informations sur cette rubrique, rendez-vous sur la notice officielle.

Vous voici au point sur la déclaration sociale et fiscale unifiée, la DSFU ! Cet indispensable des professions libérales doit être rempli à la main sur le site des impôts, mais pour le calcul des chiffres, vous pouvez vous aider d’un logiciel de comptabilité en ligne comme Indy. Il vous donne en quelques clics tous les montants à retranscrire sur impots.gouv. Simple et efficace !