- Une SCI en location nue d’habitation n’est pas assujettie à la TVA sur ses loyers. En revanche, la location meublée peut être assujettie selon les prestations ;

- Trois taux de TVA s’appliquent aux travaux en SCI : 20 % pour la construction neuve, les extensions et les chaudières fonctionnant aux énergies fossiles, 10 % pour la rénovation classique et 5,5 % pour la rénovation énergétique ;

- Pour bénéficier des taux réduits de 10 % ou 5,5 %, quatre conditions s’imposent : le bien doit être achevé depuis plus de 2 ans, affecté à l’habitation, les travaux facturés directement par l’entreprise et une certification doit figurer sur le devis ;

- Les erreurs fréquentes incluent la confusion entre taux à 10 % et 20 %, le non-respect du délai de 2 ans et l’absence de certification sur le devis. Ces erreurs exposent la SCI à un redressement fiscal.

Vous réalisez des travaux dans votre SCI (Société Civile Immobilière) et vous vous demandez si la TVA applicable est de 10 % ou 20 % ? Le taux dépend directement de la nature des travaux réalisés : rénovation, extension, construction neuve ou amélioration énergétique. Une mauvaise application de la TVA peut entraîner un surcoût important ou un redressement fiscal pour votre SCI. Comment distinguer les travaux à taux réduit de ceux au taux normal ? Quelles conditions pour bénéficier de la TVA à 10 % ? Quelles erreurs éviter lors de la facturation ? Vous découvrirez ici toutes les réponses pour sécuriser la fiscalité de vos chantiers.

SCI et TVA sur les travaux : comprendre les règles essentielles

Une SCI est-elle soumise à la TVA ?

Une SCI n’est pas systématiquement assujettie à la TVA. Son régime fiscal dépend directement de la nature de son activité locative et du type de biens qu’elle propose. Cette distinction conditionne votre capacité à récupérer la taxe sur ses travaux :

- Location meublée à usage professionnel : soumise de plein droit à la TVA ;

- Parkings et emplacements : obligatoirement soumis à la TVA lorsqu’ils sont loués séparément d’un logement d’habitation (exonérés s’ils sont loués avec un logement d’habitation) ;

- Locaux professionnels nus : possibilité d’opter pour la TVA sur les loyers (option valable pendant au moins 9 ans) ;

- Location meublée à usage d’habitation : exonération de TVA, sauf si au moins 3 prestations para-hôtelières sont fournies.

Bon à savoir : pour les biens mixtes (immeuble comportant des locaux d’habitation et professionnels), seule la partie professionnelle peut être soumise à TVA sur option. La partie habitation reste obligatoirement exonérée.

Les différents taux applicables (5,5 %, 10 %, 20 %)

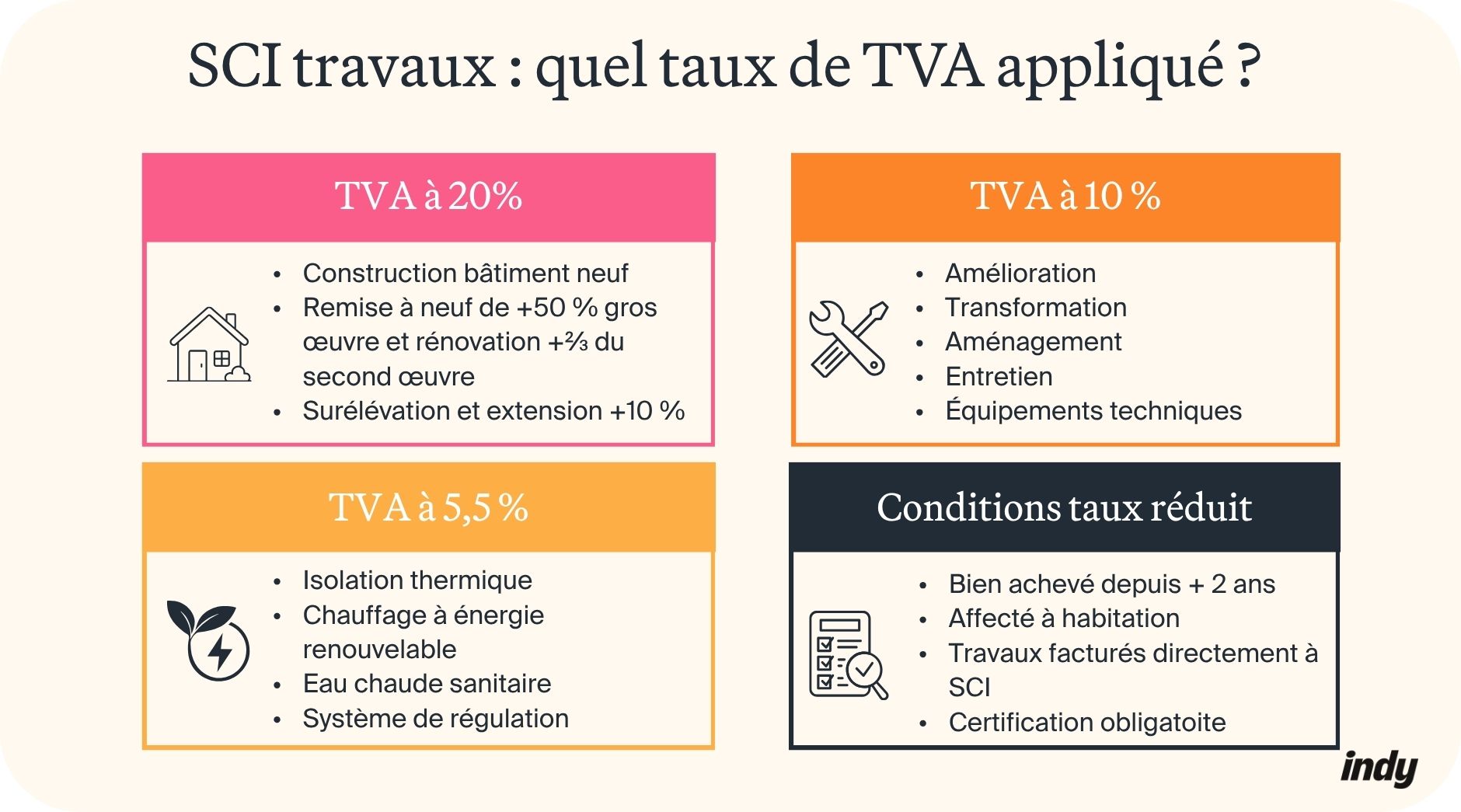

La TVA sur les travaux en SCI varie selon la nature des opérations réalisées. Trois taux coexistent en France métropolitaine :

- TVA à 20 % : taux normal applicable à la construction neuve et aux opérations créant un immeuble neuf ;

- TVA à 10 % : taux réduit pour l’amélioration, la transformation et l’entretien des logements anciens ;

- TVA à 5,5 % : taux réduit réservé aux travaux de rénovation énergétique.

L’application du bon taux dépend de critères précis que nous détaillerons dans les sections suivantes.

Dans quels cas la TVA s’applique-t-elle aux travaux immobiliers ?

La TVA s’applique aux travaux immobiliers réalisés sur vos biens en SCI, indépendamment du fait que votre société puisse ou non récupérer cette taxe. Dès lors que les conditions ci-dessous sont réunies, la TVA sera applicable :

- Les travaux sont réalisés par une entreprise assujettie à la TVA (artisan, entrepreneur du bâtiment, société de travaux) ;

- Ils sont facturés directement à votre SCI à titre onéreux ;

- Ils portent sur un bien immobilier situé en France métropolitaine ou dans les DOM (Départements d’Outre-Mer) ;

- Ils constituent une prestation de services (main-d’œuvre et fournitures incorporées).

Travaux en SCI : quel taux de TVA s’applique réellement ?

TVA à 20 % : construction neuve et cas exclus du taux réduit

Le taux normal de 20 % s’applique à la construction d’un bâtiment neuf sur terrain nu ainsi qu’aux opérations créant un immeuble neuf :

- Les travaux remettant à neuf plus de 50 % du gros œuvre (fondations, murs porteurs, charpente, façades) ou plus de 2/3 du second œuvre (planchers, cloisons, plomberie, électricité). L’appréciation de ces travaux se fait sur une période maximale de 2 ans pour déterminer s’ils créent un immeuble neuf ;

- Les surélévations créant de nouveaux niveaux et les extensions augmentant la surface de plancher de plus de 10 % ;

- Les travaux sur locaux exclusivement professionnels ou commerciaux.

TVA à 10 % : rénovation, amélioration et entretien

Le taux réduit de 10 % concerne ces types de travaux :

| Catégorie de travaux | Exemples |

| Amélioration | Installation cuisine équipée intégrée, création salle de bains |

| Transformation | Abattement cloison, création ouverture, redistribution pièces |

| Aménagement | Aménagement combles en chambre, réfection planchers |

| Entretien | Ravalement façade, réfection toiture, remplacement fenêtres (hors travaux éligibles au taux de 5,5 % pour rénovation énergétique) |

| Équipements techniques | Installation électrique, plomberie, chauffage (hors fossiles) |

Bon à savoir : les équipements ménagers, même encastrables (réfrigérateur, four, lave-vaisselle), et le mobilier démontable sans dégradation du bâti relèvent du taux normal de 20 %.

TVA à 5,5 % : travaux de rénovation énergétique

Le taux réduit de 5,5 % est réservé exclusivement aux travaux visant à améliorer la performance énergétique des logements d’habitation :

- Isolation thermique : isolation parois opaques (murs, toitures, planchers), parois vitrées (double/triple vitrage), portes donnant sur extérieur, volets isolants ;

- Chauffages à énergie renouvelable : pompes à chaleur air/eau, eau/eau, géothermiques ; chaudières biomasse (bois, granulés) ; systèmes solaires combinés ;

- Eau chaude sanitaire : chauffe-eaux thermodynamiques, chauffe-eaux solaires ;

- Ventilation : VMC double flux, simple flux hygroréglable, ventilation hybride ;

- Régulation : appareils de régulation et programmation du chauffage (thermostats connectés), compteurs individuels ;

- Autres équipements : calorifugeage des installations, brasseurs d’air plafonniers fixes, entretien chaudières très haute performance (hors fossiles).

Bon à savoir : la liste précise des équipements éligibles est fixée par l’article 30-0 D de l’annexe IV du Code général des impôts.

Les conditions pour bénéficier des taux réduits

Pour bénéficier des taux réduits de 10 % ou 5,5 % sur vos travaux en SCI, ces quatre conditions cumulatives s’imposent :

- Ancienneté du bien : logement achevé depuis plus de 2 ans (délai calculé entre la déclaration d’achèvement et le début des travaux) ;

- Affectation habitation : bien destiné à l’habitation ;

- Facturation directe : travaux facturés directement à votre SCI par l’entreprise ;

- Certification : depuis 2025, une certification du client doit figurer sur le devis ou la facture afin de justifier l’application du taux réduit.

Bon à savoir : dans les locaux à usage mixte, les travaux portant sur la partie affectée à l’habitation peuvent bénéficier du taux réduit sous certaines conditions.

Erreurs fréquentes et bonnes pratiques sur la TVA en SCI

Confondre TVA à 10 % et 20 %

L’erreur la plus fréquente : accepter sans vérification préalable le taux de TVA appliqué par l’artisan. De nombreux dirigeants de SCI pensent que toute rénovation d’un logement ancien bénéficie automatiquement du taux de 10 %. Or, une rénovation remettant à neuf plus de 50 % du gros œuvre ou plus de 2/3 du second œuvre relève bien du taux de 20 %.

Inversement, certaines SCI ne contestent pas l’application du taux normal alors qu’elles remplissent les conditions du taux réduit. Sur 50 000 € de travaux, la différence représente 5 000 €. Vérifiez systématiquement le taux mentionné sur le devis avant signature et assurez-vous que l’entreprise a bien pris en compte l’ancienneté et l’affectation de votre bien.

Appliquer un taux réduit sans respecter les conditions

Deux erreurs récurrentes peuvent entraîner l’application d’un taux erroné et d’un complément de TVA à payer :

Non-respect du délai de 2 ans : des travaux engagés moins de 2 ans après l’achèvement relèvent du taux normal. Le calcul s’effectue strictement entre la date de dépôt de la déclaration d’achèvement en mairie et le début du nouveau chantier. Vérifiez cette date avant tout engagement pour éviter l’application d’un taux réduit à tort.

Locaux exclus du dispositif : un bureau commercial ou un local professionnel exclusif (cabinet médical, commerce, entrepôt) ne bénéficie jamais du taux réduit, même dans un immeuble ancien.

Mauvaise qualification des travaux

La frontière entre rénovation et reconstruction reste floue pour de nombreuses SCI. L’article 257-2° du Code général des impôts définit la production d’un immeuble neuf par deux critères alternatifs :

- Remise à neuf de plus de 50 % du gros œuvre : fondations, éléments porteurs, façades hors ravalement, charpente ;

- Rénovation de plus de 2/3 de chaque catégorie de second œuvre : planchers, huisseries, cloisons, plomberie/sanitaires, électricité/chauffage.

Ces seuils s’apprécient sur une période maximale de 2 ans.

Bon à savoir : une SCI qui rénove intégralement un appartement en ne conservant que les murs extérieurs peut être assimilée fiscalement à la production d’un immeuble neuf, même si le bâtiment a cent ans. Le taux de 20 % s’applique alors à l’ensemble des travaux, sans possibilité de taux réduit.

Sécuriser la TVA avec devis et attestations du professionnel

Pour sécuriser l’application du taux de TVA, exigez un devis détaillant chaque prestation avec le taux applicable par ligne et la ventilation entre montant HT, TVA et TTC. Le professionnel doit y intégrer la certification à faire signer par le représentant légal de votre SCI, mentionnant que les conditions d’application du taux réduit sont remplies (ancienneté, affectation d’habitation).

Conservez l’ensemble des documents (devis signés, factures, déclaration d’achèvement, photos avant travaux) jusqu’au 31 décembre de la 10ᵉ année suivant les travaux. Ces pièces constituent vos preuves en cas de contrôle fiscal.

Bon à savoir : un professionnel sérieux vous interroge systématiquement sur l’ancienneté du bien et son affectation avant d’établir son devis. S’il applique directement un taux réduit sans vous poser de questions ni demander de certification, méfiez-vous : en cas de contrôle, c’est votre SCI qui assumera les conséquences d’une application erronée du taux.