- La clôture comptable est l’opération annuelle qui arrête définitivement les comptes d’un exercice ; elle concerne toutes les entreprises, à l’exception des micro-entrepreneurs ;

- Les obligations diffèrent selon le statut : les sociétés commerciales doivent tenir une comptabilité complète et déposer leurs comptes annuels au greffe, tandis que les entrepreneurs individuels sont soumis à des obligations allégées ;

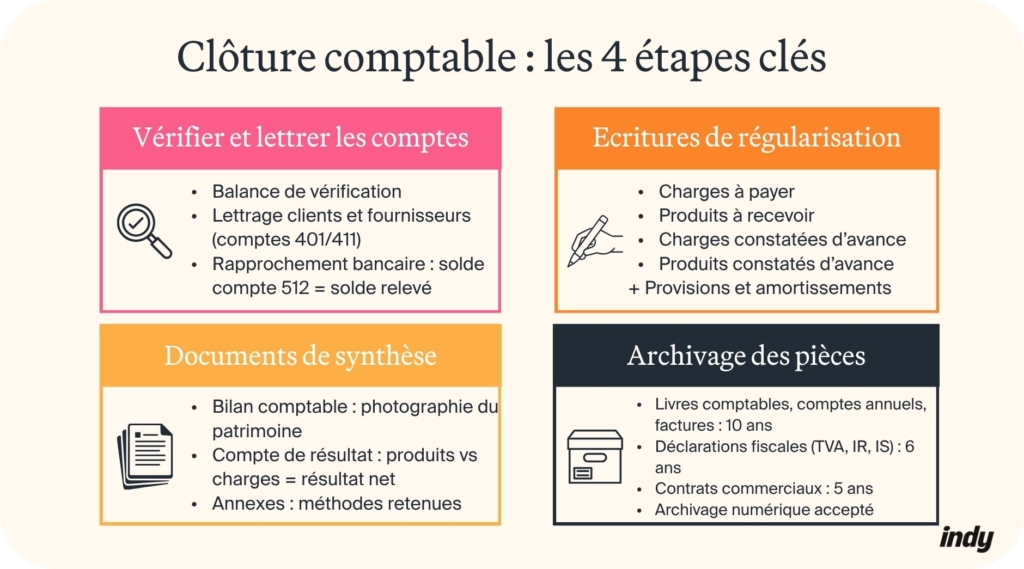

- La clôture se déroule en 4 étapes clés : vérification et lettrage des comptes, enregistrement des écritures de régularisation, production des documents de synthèse et archivage des pièces justificatives ;

- Pour simplifier chaque étape, un logiciel de comptabilité comme Indy permet d’automatiser le rapprochement bancaire, de générer les documents de synthèse et d’exporter la liasse fiscale en quelques clics.

Vous approchez de la fin de votre exercice et vous ne savez pas par où commencer ? La clôture comptable est une obligation légale annuelle qui conduit à produire vos documents comptables officiels. Bien préparée, elle sécurise votre fiscalité et vous offre une vision précise de votre activité. Pourtant, sans méthode structurée, elle reste une charge administrative mal anticipée. Mais, qui est réellement concerné ? Comment procéder, de la vérification des comptes à l’archivage ? Vous découvrirez dans cet article toutes les étapes pour réussir votre clôture comptable.

Avec Indy, automatisez la gestion de votre entreprise : suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales… et bien plus encore 🚀

Qu’est-ce que la clôture comptable ?

Définition et rôle de la clôture comptable

Définition de la clôture comptable

La clôture comptable est l’opération par laquelle une entreprise finalise officiellement ses enregistrements comptables à la fin d’un exercice. Concrètement, elle consiste à vérifier, ajuster, puis figer les comptes pour produire les états financiers obligatoires. Cette obligation est fixée par l’article L123-12 du Code de commerce : tout commerçant doit établir des comptes annuels à l’issue de chaque exercice.

Les rôles de la clôture comptable

La clôture comptable remplit quatre fonctions essentielles :

- Garantir une image fidèle du patrimoine et de la situation financière de l’entreprise ;

- Respecter le principe de séparation des exercices : chaque charge est rattachée à la période à laquelle elle se rapporte ;

- Déclencher les obligations déclaratives légales : dépôt de la liasse fiscale et, pour les sociétés, transmission des comptes au greffe ;

- Fournir au dirigeant les données nécessaires pour piloter son activité et orienter ses décisions stratégiques.

Clôture annuelle, mensuelle et trimestrielle : quelles différences ?

Il existe trois fréquences de clôture, chacune répondant à des objectifs distincts.

La clôture annuelle est la seule obligatoire légalement. Elle intervient une fois par an, à la date de fin d’exercice choisie par l’entreprise.

La clôture mensuelle est, en revanche, une pratique volontaire de gestion interne. Elle permet de produire des états financiers intermédiaires chaque mois pour piloter l’activité en temps réel. Elle n’est pas imposée par la loi, mais fortement recommandée pour les PME (Petites et Moyennes Entreprises) à forte activité.

La clôture trimestrielle est également optionnelle. Elle constitue un compromis entre rigueur de pilotage et charge de travail, idéal pour les entreprises à flux limités ou à ressources comptables restreintes.

💡 Bon à savoir : ces deux fréquences intermédiaires ne remplacent pas la clôture annuelle : elles la préparent et en allègent la charge au moment venu.

Qui est concerné par la clôture comptable ?

Toute entité ayant la qualité de commerçant est soumise à l’obligation de clôture comptable annuelle. Sont donc concernés :

- Les sociétés commerciales : Société à Responsabilité Limitée (SARL/EURL), Société par actions simplifiée (SAS/SASU), Société anonyme (SA), Société en nom collectif (SNC) ;

- Les entrepreneurs individuels au régime réel d’imposition relevant des Bénéfices Industriels et Commerciaux (BIC), des Bénéfices Non Commerciaux (BNC) et des Bénéfices Agricoles (BA) ;

- Les sociétés civiles (SCI).

💡 Bon à savoir : les micro-entrepreneurs sont exonérés de comptabilité formelle. Ils doivent simplement tenir un livre des recettes, auquel s’ajoute un registre des achats pour les seules activités de vente de marchandises.

Quelles sont les obligations selon le statut juridique ?

La forme juridique de votre entreprise détermine à la fois la nature des documents comptables obligatoires à produire et l’étendue de vos obligations déclaratives et de dépôt.

Vous exercez en société commerciale (SARL, EURL, SAS, SASU, SA) ? Vous devez tenir une comptabilité complète en partie double, établir vos comptes annuels (bilan, compte de résultat et annexe) et les faire approuver en assemblée générale dans les 6 mois suivant la clôture. Vous disposez ensuite d’un mois pour les déposer au greffe du tribunal de commerce (deux mois en cas de dépôt électronique).

Si vous êtes entrepreneur individuel, votre obligation principale est le dépôt de votre liasse fiscale annuelle ou d’une déclaration spécifique auprès de l’administration fiscale, selon votre régime. Aucun dépôt au greffe n’est requis.

Enfin, si vous êtes en SCI : à l’IS (impôt sur les sociétés), vos obligations sont identiques à celles d’une société commerciale, dépôt au greffe inclus. À l’IR (impôt sur les revenus), en revanche, une comptabilité simplifiée suffit.

Quelle date choisir pour sa clôture comptable ?

La date du 31 décembre vs une autre date de clôture

Le choix de la date de clôture mérite réflexion :

| 31 décembre | Autre date | |

| Avantages | ✅ Déclarations alignées sur l’année civile ✅ Comparaison sectorielle facilitée ✅ Harmonisation des échéances (TVA annuelle, IS/IR) | ✅ Clôture en période d’activité calme ✅ Cabinets comptables plus disponibles ✅ Idéal pour les activités saisonnières |

| Inconvénients | ❌ Période souvent chargée en fin d’année ❌ Saturation des cabinets (60-70 % des entreprises clôturent à cette date) ❌ Inadapté aux activités saisonnières | ❌ Décalage avec l’année civile ❌ Comparaison sectorielle plus complexe |

Un centre équestre dont la saison va de septembre à août gagne à clôturer au 31 août pour capturer un cycle complet. Au 31 décembre, la saison serait coupée en deux.

À l’inverse, une SARL de conseil en gestion dont les missions sont calées sur l’année civile n’a aucune raison de s’éloigner du 31 décembre : ses échéances contractuelles et comparaisons sectorielles s’en trouvent naturellement simplifiées.

Le choix de la date de clôture dépend donc avant tout de votre activité, de votre cycle opérationnel et de vos contraintes administratives : il n’existe pas de bonne réponse universelle.

💡 Bon à savoir : les professions libérales en BNC n’ont pas le choix : leur clôture est fixée au 31 décembre, sans dérogation possible.

Comment modifier sa date de clôture d’exercice ?

Votre date de clôture ne colle pas avec votre cycle d’activité ? Bonne nouvelle : elle est modifiable. La procédure diffère toutefois selon votre forme juridique.

Pour une société :

- Décision de l’Assemblée Générale Extraordinaire (AGE), qui vote la modification des statuts et arrête la nouvelle date ;

- Dépôt du formulaire M2 sur le Guichet Unique, accompagné du PV d’AGE, des statuts mis à jour et des frais de greffe ;

- Aucune annonce légale n’est requise, contrairement à d’autres modifications statutaires comme un transfert de siège ;

- La décision doit être prise avant la fin de l’exercice en cours : il est impossible de modifier un exercice déjà clos.

En revanche, pour une entreprise individuelle au régime réel, un simple signalement au Service des Impôts des Entreprises (SIE) suffit via la messagerie sécurisée d’impots.gouv.fr.

Comment réaliser sa clôture comptable étape par étape ?

Étape 1 – Vérifier et lettrer les comptes

La revue du plan comptable

Au fil de l’exercice, certaines écritures ont pu être imputées sur de mauvais comptes. Cette revue consiste à vérifier que les comptes d’utilisation correspondent bien à la nature des opérations enregistrées : un achat de fournitures ne doit pas se retrouver dans les charges de personnel, par exemple.

La balance de vérification

La balance de vérification récapitule, pour chaque compte, le total des mouvements débiteurs et créditeurs enregistrés. Elle permet de s’assurer que le total des débits est égal au total des crédits. Tout écart révèle une erreur d’imputation à corriger avant de passer à la suite.

Le lettrage des comptes clients et fournisseurs

Le lettrage associe chaque facture à son règlement dans les comptes 411 (clients) et 401 (fournisseurs), en s’appuyant sur le grand livre comptable. Les factures non lettrées révèlent les clients impayés ou les dettes fournisseurs non réglées. Elles permettent également d’identifier les créances douteuses et d’anticiper les provisions.

Le rapprochement bancaire

Enfin, le rapprochement bancaire vérifie que le solde du compte 512 (banque) correspond exactement au solde du relevé bancaire à la date de clôture. Vous identifiez ensuite les opérations en suspens : chèques non encore débités, virements en attente, prélèvements automatiques oubliés.

Étape 2 – Enregistrer les écritures de régularisation

Les charges et produits à régulariser

Ces quatre catégories d’écritures permettent de respecter le principe de rattachement à l’exercice :

| Type | Définition | Exemple concret |

| Charges à payer (CAP) | Engagées sur l’exercice, pas encore facturées | Loyer dû au 31 décembre |

| Produits à recevoir (PAR) | Acquis sur l’exercice, pas encore facturés au client | Prestation réalisée non encore facturée |

| Charges constatées d’avance (CCA) | Payées, mais concernent l’exercice suivant | Prime d’assurance annuelle payée en novembre |

| Produits constatés d’avance (PCA) | Encaissés, mais pour une prestation future | Abonnement annuel payé d’avance par un client |

💡 Bon à savoir : ces quatre types d’écritures sont contrepassés à l’ouverture de l’exercice suivant, afin de ne pas fausser les résultats du nouvel exercice.

Les provisions et amortissements

Au-delà des régularisations de charges et produits, trois types d’écritures supplémentaires s’imposent à la clôture :

- Les provisions pour risques : évaluer et comptabiliser les risques identifiés (litiges en cours, créances potentiellement irrécouvrables) ;

- Les amortissements : constater la dépréciation de chaque immobilisation comptable selon son plan d’amortissement ;

- La variation de stocks : ajuster le stock comptable à la valeur résultant de l’inventaire physique réalisé en fin d’exercice.

Étape 3 – Produire les documents de synthèse (bilan, compte de résultat, annexes)

L’article L123-12 du Code de commerce impose la production de trois documents à chaque clôture.

Le bilan comptable présente la situation patrimoniale de l’entreprise à la date de clôture. Son actif recense ce que possède l’entreprise : immobilisations, stocks, créances, trésorerie. Son passif recense ce qu’elle doit : capitaux propres, emprunts, dettes fournisseurs. C’est la photographie financière de votre structure à un instant T.

Le compte de résultat récapitule quant à lui l’ensemble des produits et des charges de l’exercice. Son solde révèle le résultat net : bénéfice si les produits excèdent les charges, perte dans le cas contraire.

L’annexe comptable enfin complète et commente ces deux documents. Elle précise les méthodes comptables retenues, détaille les engagements hors bilan et signale tout événement significatif susceptible d’affecter les comptes.

Ces trois documents forment ensemble les comptes annuels, transmis aux associés lors de l’assemblée générale et, le cas échéant, déposés au greffe.

Étape 4 – Archiver les pièces justificatives

La clôture ne s’arrête pas à la production des documents : la loi vous impose de conserver les pièces selon des durées variables.

Ainsi, les livres comptables (journal, grand livre), les pièces justificatives et les comptes annuels doivent être conservés 10 ans à compter de la clôture de l’exercice. Les déclarations fiscales (TVA, IS, IR) et leurs pièces associées exigent quant à elles 6 ans à partir de leur établissement. Enfin, les contrats commerciaux (clients, fournisseurs) doivent être archivés 5 ans après leur terme.

💡 Non-négligeable : l’archivage numérique a la même valeur légale que le papier, sous réserve de garantir l’intégrité des documents.

Comment bien préparer sa clôture comptable avec Indy ?

Chaque clôture comptable réclame du temps, de la rigueur et une organisation sans faille. Avec Indy, chaque étape devient plus simple.

Notre logiciel synchronise automatiquement vos transactions bancaires et les catégorise en temps réel. Résultat : votre rapprochement bancaire est automatisé, vos écritures sont à jour en permanence et les pièces manquantes vous sont signalées avant qu’elles ne bloquent votre clôture.

Au moment de clôturer, Indy génère vos documents de synthèse directement depuis votre espace et vous accompagne dans l’export de votre liasse fiscale en quelques clics. Plus besoin de jongler entre plusieurs outils ou d’attendre votre expert-comptable pour avoir une vision claire de vos comptes.

Notre solution de comptabilité en ligne est accessible à partir de 22 €/mois (pour une entreprise individuelle, formule Premium), compte professionnel inclus. Vous bénéficiez d’un accompagnement prioritaire à chaque étape, de la première écriture jusqu’à la validation finale de vos comptes annuels.