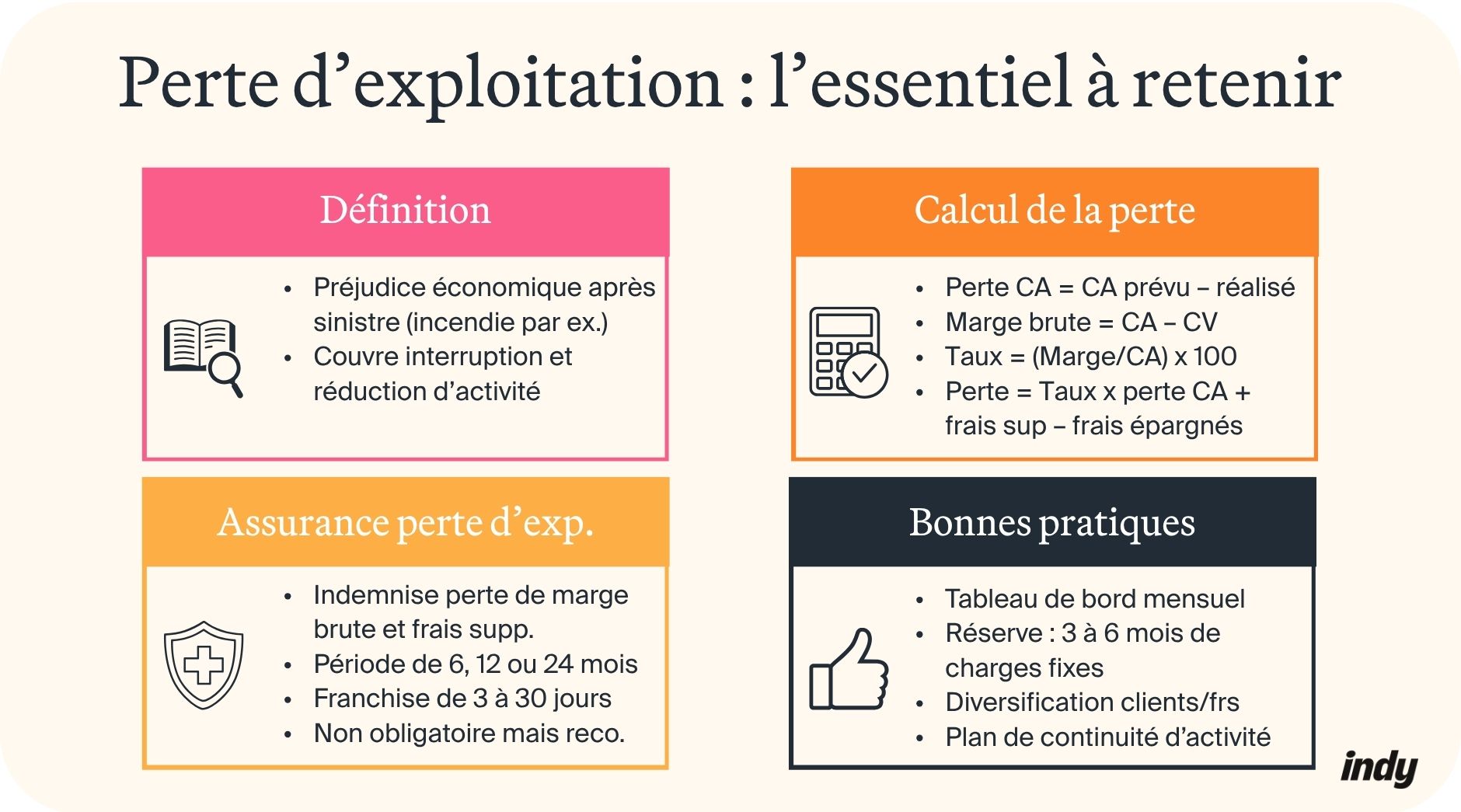

- La perte d’exploitation désigne deux réalités distinctes : un résultat d’exploitation négatif en comptabilité et un préjudice économique post-sinistre en assurance ;

- Le calcul repose sur la formule suivante : taux de marge brute × perte de chiffre d’affaires prévisionnel. La marge brute correspond au chiffre d’affaires diminué des charges variables ;

- L’assurance perte d’exploitation indemnise la perte de marge brute et les frais exceptionnels après un sinistre matériel couvert. La période d’indemnisation varie de 6 à 24 mois selon les contrats ;

- La prévention passe par un pilotage financier rigoureux, la diversification de la clientèle et des fournisseurs, la constitution de réserves équivalentes à 3 à 6 mois de charges fixes et l’élaboration d’un plan de continuité d’activité testé régulièrement.

Vous redoutez qu’un incendie, une inondation ou une panne informatique paralysent votre activité ? Au-delà des dommages matériels, la perte d’exploitation impacte directement votre compte de résultat. Les loyers, salaires et charges sociales restent dus tandis que le chiffre d’affaires diminue. Sans protection adaptée, cette situation peut nuire à la santé financière de votre entreprise. Mais comment calculer cette perte d’exploitation concrètement ? Quelles garanties d’assurance existent ? Quels leviers actionner pour limiter l’impact ? Vous découvrirez toutes les réponses pour sécuriser votre activité dans cet article.

Indy vous accompagne dans la comptabilité de votre entreprise ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales

Qu’est-ce qu’une perte d’exploitation ?

Définition

La perte d’exploitation au sens comptable

En comptabilité, la perte d’exploitation désigne un résultat d’exploitation négatif. Cette situation survient lorsque les charges d’exploitation dépassent les produits d’exploitation sur un exercice donné. Cet indicateur, intégré aux soldes intermédiaires de gestion, signale que le modèle économique de l’activité principale n’est pas rentable.

La perte d’exploitation au sens assurantiel

Dans le domaine de l’assurance, la perte d’exploitation revêt une signification différente. Elle désigne le préjudice économique subi par une entreprise suite à un sinistre. Dans cette situation, l’interruption ou la réduction d’activité entraîne une baisse du chiffre d’affaires tandis que les charges fixes (loyers, salaires, assurances) restent dues. Ce préjudice spécifique peut être couvert par une assurance dédiée.

Les différents types de perte d’exploitation

Perte d’exploitation suite à sinistre matériel

Cette catégorie représente le type le plus courant de perte d’exploitation. Elle survient à la suite d’événements comme un incendie, des dégâts des eaux, une tempête ou un bris de machine. La destruction partielle ou totale des outils de travail contraint l’entreprise à interrompre son activité.

Perte d’exploitation pour dommage immatériel

Dans ce cas, une panne informatique majeure, une cyberattaque paralysante ou la perte de données critiques peuvent bloquer totalement l’exploitation. Une erreur ou une faute d’un tiers peut également affecter votre entreprise sans endommager vos locaux.

Perte d’exploitation liée à un tiers

L’interruption d’activité d’un fournisseur stratégique, lui-même victime d’un sinistre, peut vous empêcher de produire. La fermeture d’un client majeur rend impossible toute vente. L’interdiction d’accéder à vos locaux suite à un sinistre survenu aux abords immédiats peut également constituer un cas couvert.

Perte d’exploitation administrative

Certaines décisions des autorités publiques génèrent des pertes d’exploitation : fermeture administrative, confinement sanitaire ou travaux de voirie affectant la fréquentation. Les travaux publics prolongés devant votre commerce peuvent également justifier une indemnisation spécifique.

Perte d’exploitation anticipée (PEA)

Cette catégorie concerne les projets de construction ou de rénovation. Un retard dans la réalisation d’un ouvrage empêche l’exploitation prévue du bâtiment. La reconstruction d’un immeuble locatif retardée prive ainsi le propriétaire des loyers escomptés pendant plusieurs mois.

Comment calculer une perte d’exploitation ?

Méthode de calcul de la perte d’exploitation

La formule de calcul

La méthode se décompose en quatre étapes.

Étape 1 : Calculer la perte de CA

Le chiffre d’affaires prévisionnel correspond aux ventes estimées sans sinistre, tandis que le CA réalisé représente les ventes effectivement encaissées après l’événement.

Perte de CA = CA prévisionnel – CA réalisé (après sinistre)

Étape 2 : Déterminer la marge brute

La marge brute représente ce qui reste après avoir couvert les charges variables (charges proportionnelles à l’activité comme l’achat de marchandises ou matières premières).

Marge brute (HT) = Chiffre d’affaires (HT) – Charges variables (HT)

Étape 3 : Calculer le taux de marge brute :

Ce taux exprime la marge en pourcentage du chiffre d’affaires, permettant une application standardisée.

Taux de marge brute = (Marge brute/CA) × 100

Étape 4 – Déterminer la perte d’exploitation :

Perte d’exploitation = Taux de marge brute × Perte de CA

Les éléments pris en compte

La période d’indemnisation correspond à la durée nécessaire pour retrouver un niveau d’activité normal : généralement 6, 12 ou 24 mois. Plusieurs facteurs influencent cette durée : temps de reconstruction des bâtiments, délais de remplacement du matériel, etc.

Le calcul intègre également les frais supplémentaires engagés : location de matériel ou de locaux provisoires, heures supplémentaires, transport exceptionnel. À l’inverse, certains frais fixes épargnés (électricité d’un local fermé) sont déduits.

Exemple de calcul

Un restaurant situé en centre-ville subit un dégât des eaux le 15 mars de l’année N suite à la rupture d’une canalisation. Les réparations et la remise aux normes sanitaires nécessitent une fermeture de 4 mois. L’établissement rouvre le 15 juillet N.

Données initiales :

- Chiffre d’affaires année précédente : 360 000 €

- Chiffre d’affaires prévu (progression de 5 %) : 378 000 €

- Chiffre d’affaires réalisé (après sinistre) : 252 000 €

- Frais variables : 40 % du CA

Étape 1 – Perte de CA : 378 000 € – 252 000 € = 126 000 €

Étape 2 – Marge brute : 378 000 € – (378 000 € × 40 %) = 226 800 €

Étape 3 – Taux de marge brute : (226 800 € / 378 000 €) × 100 = 60 %

Étape 4 – Perte d’exploitation de base : 126 000 € × 60 % = 75 600 €

Ajustements complémentaires : les frais supplémentaires engagés s’élèvent à 18 000 €. Les frais fixes épargnés pendant la fermeture (gaz, électricité, eau) représentent 6 000 €.

Soit une indemnité totale de : 75 600 € + 18 000 € – 6 000 € = 87 600 €

Assurance perte d’exploitation : ce qu’il faut savoir

Principe et rôle de l’assurance perte d’exploitation

Le principe de réciprocité

L’assurance perte d’exploitation fonctionne selon un principe de réciprocité simple. L’entreprise verse une cotisation annuelle. En contrepartie, l’assureur indemnise les pertes financières si un sinistre entraîne une interruption d’activité.

La condition préalable obligatoire

Avoir souscrit une assurance couvrant les dommages matériels directs est une condition essentielle. En effet, la garantie perte d’exploitation standard ne s’active que si l’interruption découle d’un dommage matériel couvert : incendie, dégâts des eaux ou bris de machine.

L’objectif et le périmètre

L’objectif consiste à replacer l’entreprise dans sa situation financière initiale. Cette protection concerne toutes les structures : commerçants, artisans, professions libérales. La garantie peut être intégrée dans un contrat multirisque ou souscrite séparément. L’évaluation des risques repose sur l’analyse des documents comptables.

Événements couverts et exclusions

Événements garantis

L’assurance perte d’exploitation couvre une liste précise d’événements susceptibles d’interrompre l’activité professionnelle :

- Incendies, explosions et chutes de foudre ;

- Dégâts des eaux ;

- Bris de machine ;

- Chocs de véhicules terrestres ;

- Catastrophes naturelles ;

- Tempêtes, grêle, inondations, poids de la neige (seule la garantie tempête est obligatoire) ;

- Attentats et actes de terrorisme (garantie obligatoire) ;

- Émeutes, mouvements populaires et actes de vandalisme ;

- Accidents électriques.

Exclusions courantes

Certains événements restent généralement exclus de la couverture standard. Les pandémies (type Covid-19) font l’objet de clauses d’exclusion, notamment lorsque plusieurs établissements ferment simultanément pour un même motif administratif. La simple baisse d’activité sans sinistre matériel préalable n’ouvre aucun droit à indemnisation. De même, les fautes intentionnelles de l’assuré, les événements de guerre , l’usure normale du matériel et les vices propres des marchandises sont systématiquement exclus.

Indemnisation, délais de carence et plafonds

Les garanties indemnisées

L’assurance perte d’exploitation indemnise deux volets principaux. Tout d’abord, elle couvre la perte de marge brute. L’assurance compense l’impossibilité de couvrir les charges fixes (loyers, salaires, impôts) et de générer un résultat pendant l’interruption. L’assurance couvre ensuite les frais supplémentaires d’exploitation (les dépenses exceptionnelles). Attention : ceux-ci doivent être engagés avec accord préalable de l’assureur.

Les plafonds d’indemnisation

L’indemnisation repose sur la marge brute déclarée au contrat, qui constitue la base de calcul maximale. Bonne nouvelle : une clause d’ajustabilité majore automatiquement ce montant de 20 %, avec régularisation en fin d’exercice selon l’activité réellement constatée. Pour les grandes entreprises multisites, une perte d’exploitation maximale (PEM) peut être définie contractuellement.

Les franchises et délais de carence

Les franchises s’expriment en durée (nombre de jours), en valeur absolue (montant fixe) ou en pourcentage de la marge brute perdue. Elles sensibilisent l’assuré à une gestion préventive des risques. Ainsi, une partie des dommages reste exclusivement à sa charge.

Les délais de carence désignent quant à eux la période séparant la survenance du sinistre des premiers versements d’indemnités. Cette durée, généralement comprise entre 3 et 30 jours, varie selon les contrats et doit être vérifiée attentivement lors de la souscription.

Comment limiter l’impact d’une perte d’exploitation ?

Bonnes pratiques de gestion et de suivi financier

Pilotage financier

Une entreprise qui suit rigoureusement sa santé financière résiste mieux aux chocs. Un tableau de bord mensuel détecte rapidement les signaux d’alerte. Ainsi, établir un prévisionnel de trésorerie sur 12 mois glissants permet d’anticiper les besoins en liquidités et d’éviter les risques financiers en cas de sinistre.

En outre, la maîtrise des charges fixes versus charges variables identifie les dépenses incompressibles qui continueront pendant une interruption d’activité. Ces outils de tenue comptable permettent d’évaluer précisément la marge brute à déclarer à l’assureur, garantissant une indemnisation adaptée.

Diversification et réserves

Il est important de ne pas dépendre d’un seul client qui représenterait plus de 30 % de votre chiffre d’affaires. La même idée vaut pour les fournisseurs : diversifier les sources d’approvisionnement protège votre activité en cas de problème. De plus, constituer des réserves financières couvrant 3 à 6 mois de charges fixes apporte un filet de sécurité essentiel.

Anticiper les risques et sécuriser l’activité

Plan de continuité d’activité (PCA)

Un plan de continuité d’activité bien conçu réduit considérablement la durée d’interruption après un sinistre. La première étape consiste à cartographier les risques spécifiques selon le secteur : un incendie pour un restaurant, une cyberattaque pour une agence numérique, une inondation pour un commerce en rez-de-chaussée.

Cette analyse permet ensuite de définir des procédures claires précisant qui fait quoi en cas de crise. L’identification préalable de sites alternatifs et de fournisseurs de matériel de remplacement accélère la reprise. Les sauvegardes régulières externalisées sur le cloud protègent les données critiques. Des simulations annuelles permettent de tester l’efficacité du dispositif et de révéler des failles éventuelles.

Mesures préventives concrètes

La prévention quotidienne limite la probabilité et la gravité des sinistres :

- Sécurisation des locaux : détecteurs d’incendie, extincteurs, systèmes anti-intrusion ;

- Formation du personnel : gestes de sécurité, procédures d’évacuation d’urgence ;

- Audits réguliers : conformité des installations électriques, de gaz et de ventilation ;

- Maintenance préventive : machines et systèmes informatiques ;