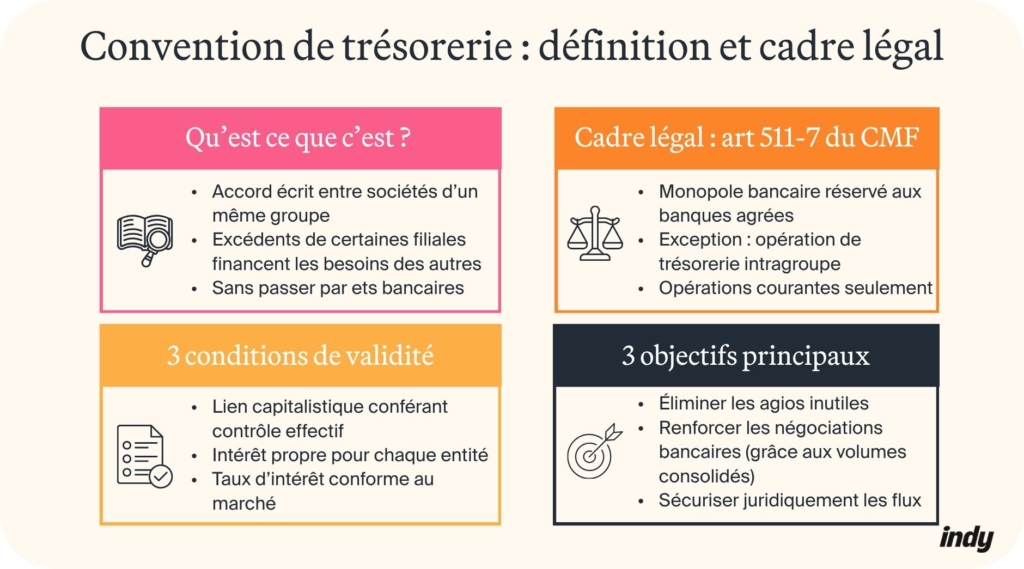

- La convention de trésorerie est un contrat écrit permettant aux sociétés d’un même groupe de mutualiser leurs liquidités : les excédents des unes financent les besoins des autres, sans passer par un établissement bancaire ;

- Sa validité repose sur trois conditions cumulatives : un lien capitalistique conférant un contrôle effectif, un intérêt propre pour chaque entité participante et un taux d’intérêt conforme aux conditions du marché ;

- Deux modèles s’appliquent selon la structure du groupe : les flux directs entre deux entités ou le cash pooling via une société pivot, qui centralise les fonds et les redistribue selon les besoins ;

- Correctement rédigée, elle réduit les frais bancaires et renforce l’autofinancement du groupe ; mal encadrée, elle expose les dirigeants à des redressements fiscaux et des sanctions pénales (jusqu’à 5 ans d’emprisonnement pour abus de biens sociaux).

Vous gérez plusieurs sociétés et vous constatez que l’une d’elles paye des agios à la banque pendant qu’une autre laisse des liquidités dormir sur son compte ? Sans convention de trésorerie, ces déséquilibres vous coûtent chaque mois sans que vous puissiez les corriger. Pourtant, un cadre juridique adapté règle le problème. Mais quel article de loi l’autorise concrètement ? Quelles clauses la convention de trésorerie doit-elle contenir pour être valide ? Comment inscrire ces opérations dans vos documents comptables ? Vous découvrirez toutes les réponses à ces questions dans cet article.

Comptabilité, déclarations fiscales, fiche de paie du dirigeant, compte pro gratuit… découvrez l’outil complet qui simplifie la vie des indépendants

Qu’est-ce qu’une convention de trésorerie ?

Définition et objectifs

La gestion centralisée des liquidités

La convention de trésorerie est un accord écrit qui organise la circulation des liquidités entre les sociétés d’un même groupe. On la retrouve également sous les appellations de cash pooling ou de convention d’omnium. Elle permet à chaque entité d’accéder aux ressources disponibles au sein du groupe, selon ses besoins et sa position de trésorerie.

Les trois objectifs principaux

Cette centralisation répond à trois objectifs concrets :

- Éliminer les agios inutiles : les excédents des unes compensent les besoins des autres, supprimant ainsi les découverts coûteux ;

- Renforcer le pouvoir de négociation bancaire : les volumes consolidés permettent d’obtenir de meilleures conditions auprès des établissements de crédit ;

- Sécuriser juridiquement les flux intragroupe : un cadre contractuel clair protège chaque entité et ses dirigeants.

Convention de trésorerie vs prêt intragroupe : quelles différences ?

Ces deux mécanismes permettent de faire circuler des fonds entre sociétés d’un même groupe, mais ils ne répondent pas aux mêmes besoins.

Le prêt intragroupe est une opération ponctuelle : la société mère (ou une filiale) prête une somme précise à une autre entité, pour un usage déterminé et sur une durée fixe. Un contrat, un flux, une échéance, sans aucun mécanisme récurrent.

En revanche, la convention de trésorerie est un dispositif permanent. Elle encadre l’ensemble des flux financiers du groupe sur la durée du contrat. Les mouvements sont automatisés ou récurrents, et chaque entité peut tour à tour être prêteuse ou emprunteuse selon sa position de trésorerie.

Dans quel cadre légal s’inscrit la convention de trésorerie ?

Le monopole bancaire et l’exception intragroupe (article L.511-7 du CMF)

Le principe : un monopole réservé aux banques

En France, l’octroi de crédit à titre habituel est réservé aux seuls établissements de crédit agréés. Sans dérogation expresse, toute avance de trésorerie entre sociétés d’un même groupe constituerait une violation de ce monopole bancaire.

L’exception prévue par l’article L.511-7, 3° du CMF

L’article L.511-7 du Code monétaire et financier déroge à ce principe. Il autorise notamment les entreprises à procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l’une des entreprises liées un pouvoir de contrôle effectif sur les autres.

Ainsi, les opérations de trésorerie intragroupe n’exigent aucun agrément bancaire, dès lors que les conditions sont remplies.

Cette exception ne couvre que les opérations de trésorerie courantes. Les prêts à moyen ou long terme qui s’apparentent à du financement permanent sortent du champ de l’article L. 511-7 et doivent être traités comme des prêts intragroupe classiques.

Les conditions de validité : liens en capital et intérêt commun

Le contrôle effectif entre les sociétés

La mise en place d’une convention de trésorerie est conditionnée à deux exigences cumulatives. La première condition est la présence d’un lien de capital conférant un contrôle effectif :

- Au-delà de 50 % du capital ou des droits de vote, le contrôle est direct et incontestable ;

- De 40 à 50 %, sans autre associé plus fort, une présomption de contrôle s’applique.

Ce lien peut être direct (mère/filiale) ou indirect (mère/sous-filiale, filiales sœurs d’une même société dominante).

L’intérêt commun : une condition souvent négligée

Seconde condition : chaque société participante doit trouver un intérêt propre (économique, financier ou social) dans le dispositif. En effet, la convention ne peut pas servir exclusivement les intérêts de la société mère.

La jurisprudence Rozenblum (Cass. crim., 4 février 1985) précise les conditions de licéité des flux intragroupe : une politique de groupe cohérente, une contrepartie équilibrée pour chaque filiale, et une opération qui ne dépasse pas les capacités financières de la société prêteuse.

Le contrôle des commissaires aux comptes et de l’administration fiscale

La procédure des conventions réglementées

Lorsque la convention implique un dirigeant ou un actionnaire significatif, elle entre dans le champ des conventions réglementées :

- En SA (Société Anonyme) : elle doit être préalablement autorisée par le conseil d’administration, soumise à un rapport spécial du commissaire aux comptes, puis approuvée en assemblée générale ;

- En SARL (Société à Responsabilité Limitée) : une procédure équivalente s’applique.

Dans son rapport, le CAC mentionne l’objet de chaque convention, ses modalités essentielles et l’intérêt qu’elle représente pour la société.

La vigilance de l’administration fiscale

L’administration fiscale contrôle en priorité les taux d’intérêt pratiqués, en vérifiant qu’ils correspondent aux conditions du marché. Elle exige également une documentation rigoureuse justifiant la réalité économique de chaque flux. Un rapport d’audit bien structuré constitue donc un appui précieux en cas de contrôle.

Comment fonctionne une convention de trésorerie ?

Le modèle en flux directs entre entités

Dans ce premier modèle, chaque société gère ses flux de façon autonome. Concrètement, les prêts et avances s’effectuent directement entre deux entités du groupe, sans intermédiaire. Chaque opération crée une relation créancier/débiteur clairement identifiée entre les parties concernées.

La holding A dispose de 80 000 € d’excédents. La filiale B a besoin de 50 000 €. A prête directement à B, à un taux conforme au marché, sans passer par un compte centralisateur.

Ce modèle convient aux groupes de petite taille, avec des besoins de financement ponctuels et limités.

Le modèle avec société pivot (cash pooling)

La holding comme centrale de trésorerie

La société mère collecte les excédents de l’ensemble de ses filiales et les redistribue selon leurs besoins. Pour ce faire, chaque filiale lui confère un mandat de gestion l’autorisant à opérer en son nom. Les flux transitent via des comptes courants intragroupe, clairement retracés dans l’état des flux de trésorerie de chaque entité.

Les différentes formes de cash pooling

Trois variantes techniques existent :

- ZBA (Zero Balancing Account) : le solde de chaque compte filiale est ramené à zéro chaque jour. La centralisation ici est donc maximale ;

- TBA (Target Balancing Account) : chaque filiale conserve un solde cible adapté à ses besoins opérationnels ;

- Cash pooling notionnel : les positions sont compensées virtuellement, sans aucun transfert physique de fonds, via la même banque.

Ce modèle s’adapte à tous les groupes, quelle que soit leur taille.

Quelles mentions obligatoires dans une convention de trésorerie ?

Les clauses juridiques indispensables

L’identification des parties et l’objet du contrat

La convention doit identifier chaque entité participante : dénomination sociale, forme juridique, siège social et nature du lien capitalistique (direct ou indirect). Elle précise ensuite son objet (centralisation de trésorerie, avances, cash pooling) ainsi que les modalités retenues.

Les clauses opérationnelles et protectrices

Le contrat doit également prévoir :

- La durée (généralement un an renouvelable tacitement) et la date d’effet ;

- Les plafonds d’avance pour chaque entité, en position prêteuse comme emprunteuse ;

- Les modalités de remboursement : exigibles à première demande, avec un délai de prévenance ;

- Les conditions d’entrée et de sortie d’une filiale du dispositif ;

- Une clause de résolution des litiges et la désignation de la juridiction compétente ;

- Les clauses d’imprévision et de force majeure.

Une fois signée, la convention fait partie de vos documents comptables obligatoires à conserver et à présenter en cas de contrôle.

La fixation du taux d’intérêt et ses limites fiscales

L’obligation de rémunérer les avances

Aucun taux légal n’est imposé, mais toute avance doit être rémunérée. Un taux trop bas expose à un acte anormal de gestion ; un taux trop élevé, à un risque d’abus de biens sociaux. En pratique, la référence retenue est l’Euribor 3 mois + marge, soit le taux qu’aurait obtenu la société emprunteuse auprès d’une banque.

Le plafond de déductibilité (article 39 1-3° du CGI)

Les intérêts versés ne sont fiscalement déductibles que dans la limite du taux effectif moyen pratiqué par les établissements de crédit pour des prêts à taux variable aux entreprises. Au-delà, ils restent inscrits en charges dans votre compte de résultat mais ne réduisent pas votre base imposable.

Quels sont les avantages et risques de la convention de trésorerie ?

Les bénéfices pour le groupe : optimisation et réduction du recours bancaire

Une gestion financière rationalisée

Premier avantage : l’élimination des frais bancaires inutiles. Les excédents des entités créditrices compensent les besoins des entités débitrices, supprimant ainsi les découverts imprévus.

Les volumes consolidés renforcent votre pouvoir de négociation pour obtenir de meilleures conditions bancaires.

Un outil d’autofinancement puissant

La convention réduit la dépendance au financement externe. Les ressources disponibles en interne se substituent aux emprunts bancaires, allégeant les dettes financières inscrites à votre bilan.

Les risques juridiques et fiscaux à anticiper

La convention de trésorerie n’est pas sans risques. Mal encadrée, elle peut exposer les dirigeants à des sanctions lourdes.

Les risques pénaux pour les dirigeants

Deux infractions principales menacent les dirigeants négligents :

- L’abus de biens sociaux : si une filiale finance une autre sans contrepartie suffisante, les dirigeants s’exposent à 5 ans d’emprisonnement et 375 000 € d’amende ;

- La violation du monopole bancaire : si les conditions de l’article L.511-7 ne sont pas remplies, les sanctions atteignent 3 ans d’emprisonnement et 375 000 € d’amende.

Les risques fiscaux et de procédure collective

Sur le plan fiscal, un taux non conforme expose à un redressement pour transfert de bénéfices déguisé. En outre, en cas de procédure collective, les remboursements effectués dans les 18 mois précédant la cessation de paiements peuvent être annulés.

Comment comptabiliser les opérations liées à une convention de trésorerie ?

Une tenue comptable rigoureuse est indispensable pour tracer chaque flux. Toutes les entités participantes utilisent le compte 451 « Groupe » du Plan Comptable Général mais les écritures diffèrent selon leur rôle.

La société prêteuse débite le compte 451 « Groupe » et crédite le 512 « Banque » lors de l’avance, puis enregistre les intérêts perçus au crédit du 768 « Autres produits financiers ».

La société emprunteuse crédite le compte 451 « Groupe » et débite le 512 « Banque » à la réception des fonds, puis comptabilise les intérêts versés au débit du 6615 « Intérêts des comptes courants ».

À la clôture, le solde 451 débiteur figure à l’actif du bilan en « Autres créances » ; s’il est créditeur, au passif en « Emprunts et dettes financières diverses ».

Un logiciel de comptabilité en ligne automatise ces enregistrements et réduit les risques d’erreur.