Le métier de coiffeur ne se limite pas à la maîtrise du ciseau ou de la coloration : c’est aussi un défi administratif et financier. Une comptabilité bien tenue est indispensable pour assurer la pérennité de votre activité, anticiper vos obligations fiscales et sociales, et piloter votre rentabilité. Dans cet article, découvrez tout ce qu’il faut savoir sur la comptabilité d’un coiffeur !

📝 En résumé

- Le choix du statut juridique détermine vos obligations comptables, fiscales et sociales ;

- Chaque recette encaissée doit être inscrite dans un registre de caisse ou saisie via un logiciel de caisse certifié NF525 ;

- Les coiffeurs relevant du régime réel d’imposition doivent obligatoirement tenir des journaux comptables distincts pour les ventes, les achats, la banque et la caisse ;

- Les factures ainsi que les pièces justificatives de dépenses doivent être archivées pendant dix ans ;

- Les coiffeurs en sociétés doivent produire chaque année leurs comptes annuels, comprenant le bilan, le compte de résultat, et les annexes comptables.

Simplifiez votre comptabilité de coiffeur avec Indy !

Suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales, gestion de vos charges sociales… et bien plus encore. 🚀

Je m’inscris

Quel statut juridique choisir pour un coiffeur ?

Les statuts possibles et leurs implications

Un coiffeur peut exercer sous diverses formes juridiques : micro-entreprise (anciennement appelé auto-entrepreneur), entreprise individuelle (EI) ou en société de type SARL, SAS, EURL, SASU.

En principe, le choix du statut juridique dépend de votre ambition (nombre de salariés, croissance, investissements) et de votre besoin de protection juridique.

En micro-entreprise (anciennement appelée auto-entreprise)

Le régime micro-entreprise est une EI simplifiée adaptée pour démarrer en tant que coiffeur, avec une comptabilité allégée et des obligations déclaratives réduites. En revanche, le chiffre d’affaires est limité :

- 83 600 € pour les prestations de services (soins, coiffure, etc.) ;

- 203 100 € pour la vente de biens (produits cosmétiques, matériel, accessoires).

Les charges sont déterminées forfaitairement. L’administration applique un abattement au chiffre d’affaires déclaré, dont le taux dépend de l’activité exercée.

En EI au régime réel

La comptabilité en régime réel nécessite un suivi détaillé, mais ne comporte pas de plafond de chiffre d’affaires. Contrairement à la micro-entreprise, vous pouvez déduire vos frais professionnels réels, tels que le loyer, le matériel, les assurances ou les déplacements.

En société (SARL/EURL, SAS/SASU)

La création d’une société devient intéressante dès lors que vous ouvrez un salon de coiffure avec un local commercial ou que vous envisagez un partenariat. Ce choix permet de déduire vos frais professionnels et d’organiser votre rémunération de manière flexible.

Cependant, constituer une société implique des formalités administratives plus lourdes, notamment :

- La rédaction des statuts ;

- Le dépôt du capital social ;

- La publication d’une annonce légale ;

- L’immatriculation.

L’EURL (Entreprise unipersonnelle à responsabilité limitée) ou une SARL (Société à responsabilité limitée) avec associé convient aux coiffeurs recherchant un cadre sécurisé et structuré, tandis que la SASU (Société par actions simplifiée unipersonnelle) ou SAS (Société par actions simplifiée) offre plus de souplesse et une protection sociale avantageuse, mais peut être plus complexe à gérer au quotidien.

Quelles sont les obligations comptables et fiscales d’un coiffeur ?

Tenue obligatoire de la caisse et des journaux comptables

Dans un salon de coiffure, les paiements en espèces ou par carte bancaire sont fréquents, et chaque encaissement doit être enregistré systématiquement. La majorité des recettes est consignée dans le livre de caisse.

Pour les entreprises assujetties à la TVA, la loi exige l’utilisation d’un logiciel ou système de caisse certifié NF525 ou équivalent, afin de prévenir toute fraude.

Par ailleurs, les entreprises relevant du régime réel doivent tenir une comptabilité complète comprenant :

- Un livre-journal qui enregistre chronologiquement toutes les opérations ;

- Un grand livre qui reprend ces écritures en les classant selon le plan comptable ;

- Des journaux auxiliaires (ventes, achats, banque, opérations diverses) alimentant ensuite le journal général.

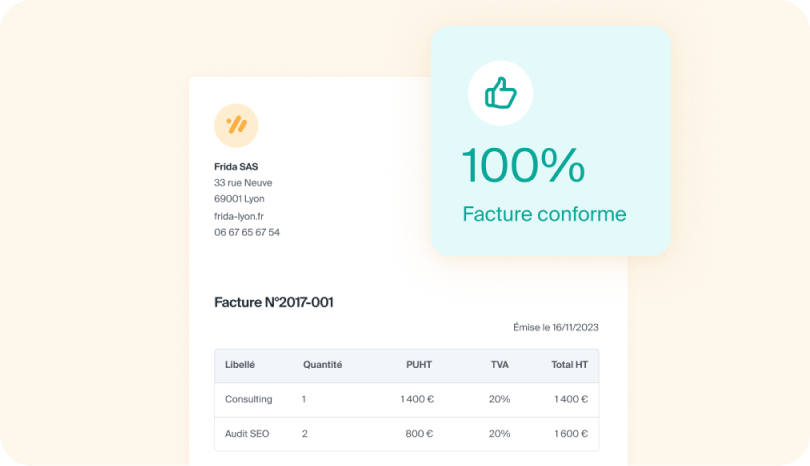

Obligations de facturation et de justifications des recettes et dépenses

Dans un salon de coiffure, la plupart des clients sont des particuliers. Vous n’êtes donc pas tenu de délivrer systématiquement une facture, sauf si la prestation dépasse 25 € TTC ou que le client en fait la demande.

Toutes les recettes doivent être consignées dans votre caisse, vos journaux de ventes ou, pour les micro-entrepreneurs, dans le livre des recettes.

De même, chaque dépense professionnelle doit être justifiée par une facture ou une note de frais (matériel, produits capillaires, loyer, assurances…). Ces justificatifs sont essentiels pour déduire les charges fiscalement et, le cas échéant, récupérer la TVA lorsque vous y êtes assujetti.

Déclarations fiscales obligatoires

Déclarations de résultats

Comme toute activité professionnelle, un coiffeur doit respecter plusieurs échéances fiscales qui varient selon son régime :

- Micro-entreprise : il suffit de reporter le chiffre d’affaires sur la déclaration complémentaire de revenus via le formulaire 2042‑C Pro ;

- Entreprise individuelle au régime réel ou société à l’IR : il est nécessaire de préparer une liasse fiscale complète (formulaires 2031 et 2033) et de la transmettre à l’administration fiscale ;

- Société soumise à l’IS : la déclaration se réalise via le formulaire 2065, accompagné des annexes correspondantes, 2033 pour le régime simplifié ou 2050 pour le régime normal.

À l’aide de ces déclarations, vous devez produire les comptes annuels de votre activité, dont le bilan comptable, le compte de résultat et les différentes annexes.

Déclaration de TVA

En tant que coiffeur, vous n’avez pas besoin d’appliquer la TVA sur vos prestations tant que votre chiffre d’affaires reste inférieur à :

- 37 500 € (N-1) et 41 250 € (N-2) pour les prestations de services ;

- 85 000 € (N-1) et 93 500 € (N-2) pour les ventes.

Au-delà de ces seuils, vous êtes assujetti et devez donc déposer les déclarations de TVA via :

- Le formulaire CA12 si vous êtes au régime réel simplifié (déclaration annuelle avec deux acomptes) ;

- Le formulaire CA3 avec une déclaration mensuelle ou trimestrielle si vous êtes soumis au régime réel normal de TVA ou au régime mini-réel.

La Cotisation foncière des entreprises (CFE)

La Cotisation Foncière des Entreprises (CFE) fait partie des impôts locaux et est due par toutes les entreprises dès la deuxième année d’activité, y compris les micro-entreprises.

Elle est calculée en fonction de la valeur locative du local professionnel et du taux fixé par la commune où est implanté le salon de coiffure.

L’imposition des bénéfices

En entreprise individuelle au régime réel, les bénéfices (recettes – charges) sont imposés à l’impôt sur le revenu (IR) dans la catégorie des BIC (bénéfices industriels et commerciaux).

En société (SARL, SAS, etc.), la société est soumise à l’impôt sur les sociétés (IS) sur son résultat. Le dirigeant peut se rémunérer via un salaire ou des dividendes.

Vous devez produire une liasse fiscale, incluant le bilan, le compte de résultat ainsi que les annexes et les transmettre à l’administration.

Anticiper les échéances et éviter les sanctions

Pour éviter les pénalités ou intérêts de retard, il est crucial d’établir un calendrier des échéances (notamment pour la TVA, les charges sociales et les impôts). Il est recommandé de programmer des alertes, de constituer une trésorerie tampon pour faire face aux acomptes et d’assurer de la régularité des déclarations.

Comment enregistrer les opérations comptables d’un coiffeur ?

Gestion des recettes et des dépenses

Dans un salon de coiffure, vos recettes proviennent principalement de :

- Prestations de services (coupes, colorations, traitements) ;

- La vente de produits capillaires (shampooings, masques, soins, accessoires) ;

L’ensemble de ces recettes doivent être enregistrées quotidiennement via un logiciel de caisse certifié.

Concernant les dépenses, il faut impérativement conserver toutes vos factures :

- Les achats de matières premières et consommables (colorations, brosses, serviettes) ;

- Les charges externes (loyer du local, électricité, eau, entretien, nettoyage) ;

- Les assurances professionnelles ;

- Les frais de déplacement (si vous exercez à domicile) ;

- Les frais de communication et de marketing (site internet, réseaux sociaux, flyers etc.).

Chaque opération doit être justifiée par un document comme une facture fournisseur, un ticket client ou encore une preuve bancaire.

Gestion des stocks : distinction entre produits de revente et produits utilisés en prestation

Dans un salon de coiffure, la gestion des produits a une importance particulière :

- Les produits destinés à la vente (produits capillaires, accessoires, etc.) constituent un stock de marchandises. Si vous relevez du régime réel, leur valeur doit être inscrite à l’actif du bilan à la clôture de l’exercice comptable ;

- Les produits consommés lors des soins (colorations, huiles, shampoings, etc.) sont considérés comme des charges d’exploitation, puisqu’ils sont utilisés pour la réalisation des prestations.

Distinguer clairement ces deux types de produits permet de :

- Garantir la conformité comptable et fiscale ;

- Évaluer avec précision la marge dégagée sur la vente de produits ;

- Ajuster vos tarifs en fonction du coût réel des prestations proposées.

Spécificités liées à la TVA pour un salon de coiffure

Les prestations de coiffure et la vente de produits capillaires (shampoings, soins, accessoires, etc.) sont soumises au taux normal de TVA de 20 %.

Le régime applicable dépend de votre chiffre d’affaires annuel :

- Franchise en base de TVA : si votre chiffre d’affaires ne dépasse pas 37 500 € pour les prestations ou 85 000 € pour la vente de produits, vous n’appliquez pas de TVA à vos clients. Vos factures doivent alors comporter la mention :

“TVA non applicable – article 293 B du CGI” ; - Au-delà de 37 500 € pour les prestations (jusqu’à 41 250 € : période de tolérance), ou au-delà de 85 000 € pour la vente de produits (seuil majoré à 93 500 €), vous devenez assujetti à la TVA, ce qui implique :

- de facturer la TVA sur vos prestations et produits ;

- de la reverser à l’administration fiscale ;

- de récupérer la TVA sur vos achats professionnels (matériel, mobilier, produits, loyer assujetti, etc.).

Vous achetez un bac de lavage professionnel à 1 200 € HT, soit 1 440 € TTC avec 240 € de TVA.

Si votre salon est assujetti, vous pouvez déduire ces 240 € sur la TVA collectée auprès de vos clients.

Comment simplifier la comptabilité d’un coiffeur ?

L’expert-comptable : externalisation complète mais coût à prévoir

Faire appel à un expert-comptable reste la méthode traditionnelle pour gérer l’ensemble de votre comptabilité. Cette solution offre une prise en charge complète et sécurisée mais son prix peut représenter un investissement notable, généralement compris entre 1 500 et 3 000 € par an pour un petit salon.

Si vous optez pour cette option, il est conseillé de comparer plusieurs devis et de vérifier que le professionnel connaît bien les spécificités des métiers de la coiffure et de l’esthétique.

L’outil de comptabilité en ligne : autonomie et économies

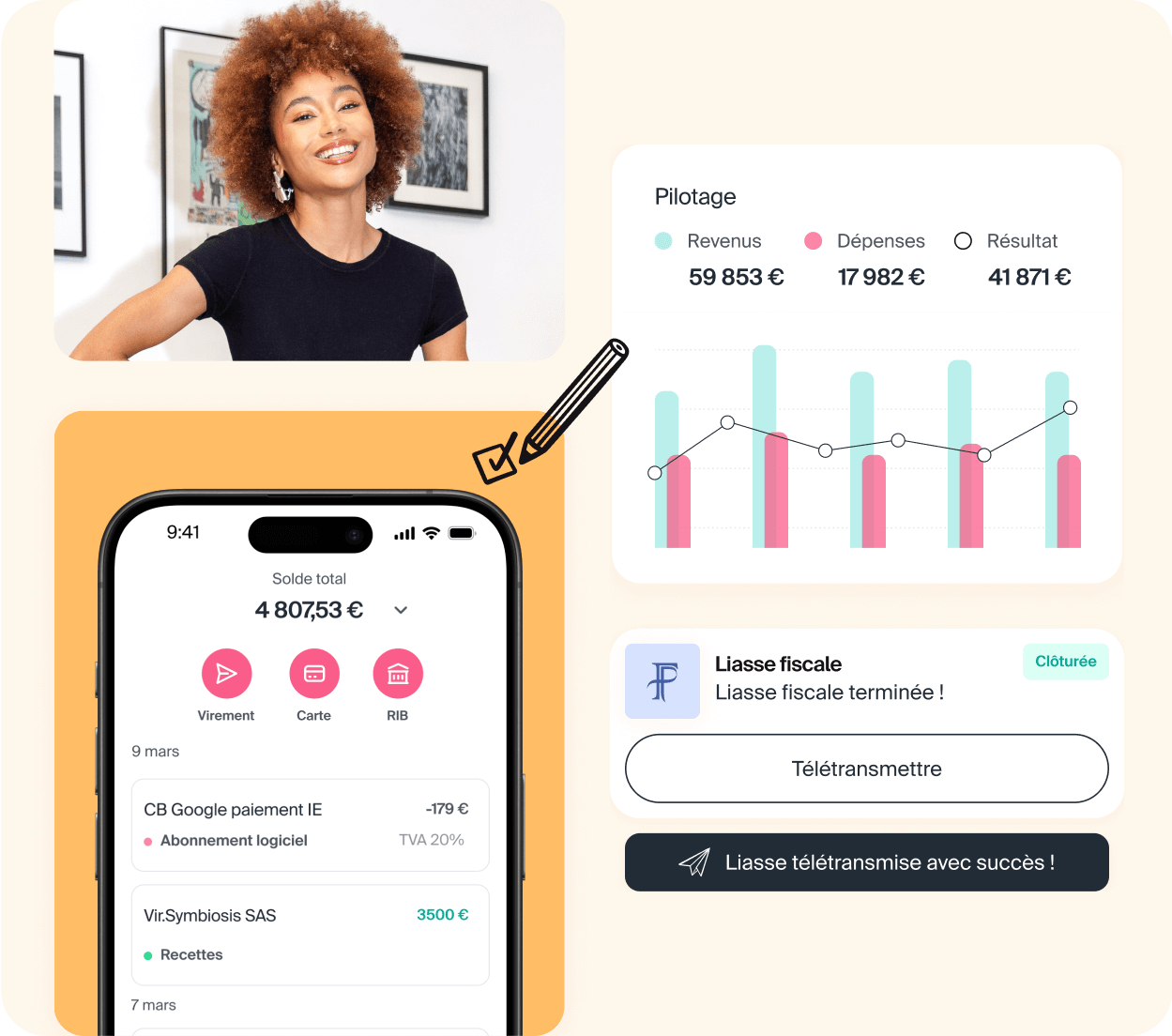

De plus en plus de coiffeurs et de gérants de salons se tournent vers les outils de comptabilité en ligne comme Indy. En effet, cette solution permet de maîtriser sa comptabilité tout en réduisant les coûts avec un gain de temps significatif et un suivi précis des finances. Pour de nombreux petits salons, c’est un compromis idéal entre indépendance et sécurité.

Parmi ses principaux avantages :

- Import automatique des flux bancaires : toutes vos recettes et dépenses sont centralisées en temps réel ;

- Gestion simplifiée des justificatifs : capturez vos factures et notes de frais directement depuis l’application ;

- Classement intelligent des transactions : le logiciel répartit automatiquement vos recettes, ventes, charges fixes et variables ;

- Déclarations automatiques : TVA, liasses fiscales (2031, 2033) ou déclaration 2042‑C Pro, préremplies pour gagner du temps ;

- Documents comptables facilement accessibles : génération rapide de factures, devis et journaux comptables ;

- Tableaux de bord clairs : visualisation instantanée de votre chiffre d’affaires, de vos charges et de votre résultat net.

Consulter d’autres pages métiers :

- Comptabilité vétérinaire ;

- Comptabilité consultant ;

- Comptabilité institut de beauté ;

- Comptabilité garage automobile.

Vous avez des questions sur la comptabilité d’un coiffeur ? 💬 N’hésitez pas à utiliser l’espace commentaires, nous vous répondrons avec plaisir !