- La carte de débit débite directement les sommes sur votre compte bancaire sous 24 à 48 h, tandis que la carte de crédit permet de régler vos dépenses via une réserve d’argent associée à un crédit renouvelable, remboursable avec intérêts ;

- La carte à débit différé affiche la mention « crédit » depuis 2016 par obligation réglementaire, mais fonctionne comme une carte de débit classique : aucun intérêt facturé, débit mensuel groupé de toutes vos transactions ;

- Les différences entre carte de débit ou crédit portent sur le moment du débit (immédiat contre mensuel), les frais (cotisation seule contre cotisation plus intérêts), les plafonds, les garanties et les assurances incluses ;

- Privilégiez la carte de débit pour maîtriser rigoureusement votre budget, la carte de crédit pour vos déplacements à l’étranger et, pour les dirigeants, le choix dépend de vos priorités : flexibilité de trésorerie avec la carte de crédit ou contrôle strict avec la carte de débit.

Vous lancez votre activité et devez ouvrir un compte bancaire professionnel ? Vous hésitez entre carte de crédit ou débit sans vraiment comprendre les différences ? Cette confusion touche de nombreux entrepreneurs, mais le choix impacte directement votre trésorerie. Moment du prélèvement, frais associés, assurances : tout distingue ces deux types de cartes. Mais laquelle correspond vraiment à votre activité ? Quels sont les avantages de chacun pour un dirigeant ? Découvrez comment choisir la carte bancaire adaptée à vos besoins professionnels et optimiser votre gestion financière.

Avec Indy, votre compte professionnel est gratuit : IBAN français, carte Mastercard, virement illimité, aucuns frais de tenue de compte… tout est inclus 🔥

Carte de débit et carte de crédit : de quoi parle-t-on ?

Définition de la carte de débit

La carte de débit est le type de carte bancaire le plus répandu en France et en Europe. Dès que vous effectuez un achat ou un retrait, le montant est directement débité de votre compte bancaire. Elle porte obligatoirement la mention « DÉBIT » au recto depuis la réglementation européenne de 2015.

Il existe trois variantes de cartes de débit selon leur fonctionnement :

- Carte à débit immédiat sans autorisation : les transactions sont débitées sous 24-48 h sans vérification préalable du solde, ce qui peut entraîner un découvert ;

- Carte à débit immédiat avec autorisation systématique : le système vérifie votre solde avant chaque paiement et refuse la transaction si les fonds sont insuffisants ;

- Carte à débit différé : toutes vos dépenses du mois sont cumulées et débitées en une seule fois à date fixe.

Bon à savoir : la carte à débit différé porte la mention « crédit » pour respecter la réglementation européenne, mais elle fonctionne comme une carte de débit classique puisqu’elle ne génère aucun intérêt.

Définition de la carte de crédit

La carte de crédit fonctionne différemment de la carte de débit. Elle est adossée à un crédit renouvelable (ou revolving) et prélève les montants majorés d’intérêt sur une réserve d’argent distincte de votre compte courant. Elle porte la mention « CARTE DE CRÉDIT » au recto pour éviter toute confusion.

Bon à savoir : moins répandue en France, elle constitue la norme aux États-Unis. Certaines banques proposent également des cartes mixtes permettant de choisir entre débit et crédit selon chaque transaction.

Carte de débit vs carte de crédit : les différences clés

Le moment du débit sur le compte

Le moment du prélèvement constitue la différence la plus visible entre carte de débit et carte de crédit.

| Type de carte | Moment du débit |

| Débit immédiat | 24 à 48 heures après transaction |

| Débit différé | 1 fois/mois à date fixe |

| Crédit | Fin de mois (relevé mensuel) |

Les frais et coûts associés

Les frais diffèrent considérablement selon le type de carte choisi.

Voici les frais à prévoir pour une carte de débit :

- Cotisation annuelle : 40-60 € pour une carte basique, 100-150 € pour une carte premium ;

- Retraits gratuits en France selon votre contrat ;

- Commission d’interchange plafonnée à 0,20 %.

À noter : certains établissements, comme Indy, proposent une carte de débit sans frais d’utilisation dans le cadre de leur compte professionnel, une option particulièrement avantageuse pour les indépendants souhaitant maîtriser leurs coûts.

À l’inverse, les cartes de crédit génèrent des coûts bien plus élevés. La différence majeure réside dans les intérêts sur crédit renouvelable appliqués sur le montant utilisé et recalculés chaque fin de mois. S’ajoutent une cotisation annuelle variable selon l’établissement, des frais de dossier à l’ouverture, un surcoût éventuel pour les retraits aux distributeurs et une commission d’interchange de 0,30 %.

Bon à savoir : la commission d’interchange représente les frais prélevés lors de chaque transaction par carte. Elle est réglementée et plafonnée par l’Union européenne. Ces frais sont pris en charge par le commerçant.

Les plafonds, garanties et assurances

Les établissements bancaires fixent les plafonds de paiement et de retrait selon la gamme de carte choisie, vos revenus et votre niveau d’endettement. Les cartes basiques proposent généralement 1 000-3 000 €/mois en paiement et 500-1 000 €/semaine en retrait, tandis que les cartes premium peuvent atteindre 15 000 €/mois en paiement.

Les assurances diffèrent également selon le type de carte. Toutes les cartes incluent une protection contre la fraude et les paiements frauduleux. Les cartes premium et de crédit ajoutent une assurance location de voiture, une responsabilité civile et une protection paiements en ligne. Les modalités de remboursement de ces assurances varient selon les situations et les établissements.

Bon à savoir : les assurances ne s’activent que si vous payez avec la carte concernée. Vérifiez systématiquement les plafonds de garantie auprès de votre banque, ils varient fortement d’un établissement à l’autre.

L’impact sur le budget

Carte de débit : visibilité et contrôle

La carte de débit offre une visibilité immédiate sur votre solde bancaire. Chaque transaction se reflète rapidement sur votre compte, facilitant le suivi budgétaire et limitant les risques de découvert. Cette transparence s’avère précieuse pour piloter vos finances au quotidien. Cependant, les plafonds peuvent devenir contraignants lors d’achats importants.

Carte de crédit : flexibilité à double tranchant

La carte de crédit apporte une flexibilité de trésorerie en décalant vos paiements. Cette souplesse peut soulager votre flux de trésorerie à court terme, particulièrement en période de besoin ponctuel.

Toutefois, le crédit renouvelable d’une carte de crédit entre dans le calcul de votre endettement global : les banques le comptabilisent lors de l’étude de demandes de financement, ce qui peut réduire votre capacité d’emprunt pour vos projets futurs.

Attention : avec une carte de crédit, surveillez rigoureusement vos dépenses mensuelles pour éviter un découvert important lors du remboursement. Sans suivi régulier, les montants cumulés peuvent rapidement dépasser vos prévisions et mettre en péril votre trésorerie.

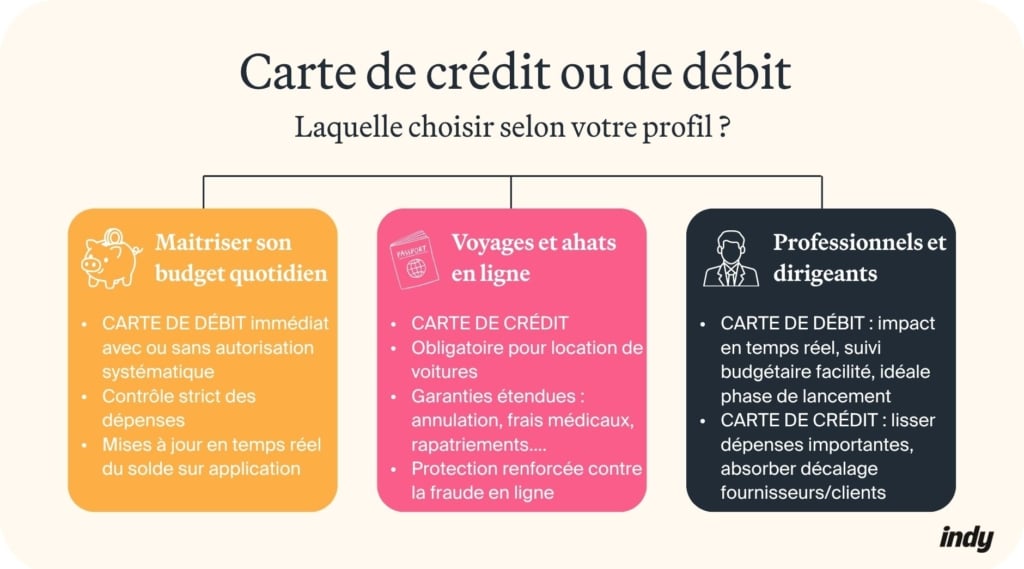

Laquelle choisir selon votre profil ?

Pour maîtriser son budget au quotidien

Si vous recherchez un contrôle strict de vos dépenses, privilégiez une carte de débit. Deux options s’offrent à vous selon votre niveau de vigilance souhaité :

- La carte à débit immédiat avec autorisation systématique offre la sécurité maximale : chaque paiement est refusé automatiquement si votre solde est insuffisant. Cette protection vous évite les frais de découvert bancaire et les incidents de paiement ;

- La carte à débit immédiat sans autorisation : convient si vous gérez rigoureusement votre compte et consultez régulièrement votre solde. Les transactions sont débitées sous 24-48 h sans blocage préalable, vous laissant plus de flexibilité tout en maintenant une visibilité rapide sur vos dépenses.

Dans les deux cas, votre application bancaire affiche en permanence votre solde actualisé, vous permettant de visualiser immédiatement l’impact de chaque achat sur vos finances.

Pour les voyages et achats en ligne

Si vos déplacements à l’étranger sont fréquents, optez pour une carte de crédit.

La raison principale : la location des véhicules. La durée d’empreinte bancaire passe de 7-15 jours (carte débit) à 45 jours (carte crédit). De nombreuses agences de location, notamment à l’étranger, exigent une carte de crédit pour cette raison. Le loueur dispose ainsi d’un délai plus long pour réclamer d’éventuels dommages.

En outre, les cartes de crédit incluent des garanties étendues : annulation voyage, frais médicaux, assistance rapatriement, garantie bagages, retard de transport indemnisé. Ces protections s’avèrent cruciales lors de déplacements lointains. Ces cartes offrent également une protection renforcée contre la fraude lors de vos achats en ligne.

Bon à savoir : vérifiez les frais appliqués hors zone euro avant votre départ. Certaines banques facturent des commissions importantes sur les paiements et retraits à l’étranger.

Pour les professionnels et dirigeants

En tant qu’entrepreneur ou dirigeant, votre choix entre carte de débit et carte de crédit dépend directement de votre gestion de trésorerie.

Optez pour une carte de débit professionnelle si vous préférez le contrôle. Vous visualisez en temps réel l’impact de chaque dépense sur votre solde, facilitant le pilotage quotidien de votre trésorerie. Cette transparence s’avère particulièrement pertinente pour les petites structures ou les entrepreneurs en phase de lancement nécessitant une surveillance stricte de leurs finances.

Choisissez une carte de crédit si vous avez besoin de flexibilité. Le décalage de paiement permet de lisser vos dépenses importantes (achats de matériel, stocks, prestations) sans impacter immédiatement votre trésorerie. Cette flexibilité aide à gérer les décalages entre vos encaissements clients et vos décaissements fournisseurs. Attention toutefois aux intérêts qui alourdissent rapidement vos charges si vous ne remboursez pas rapidement.