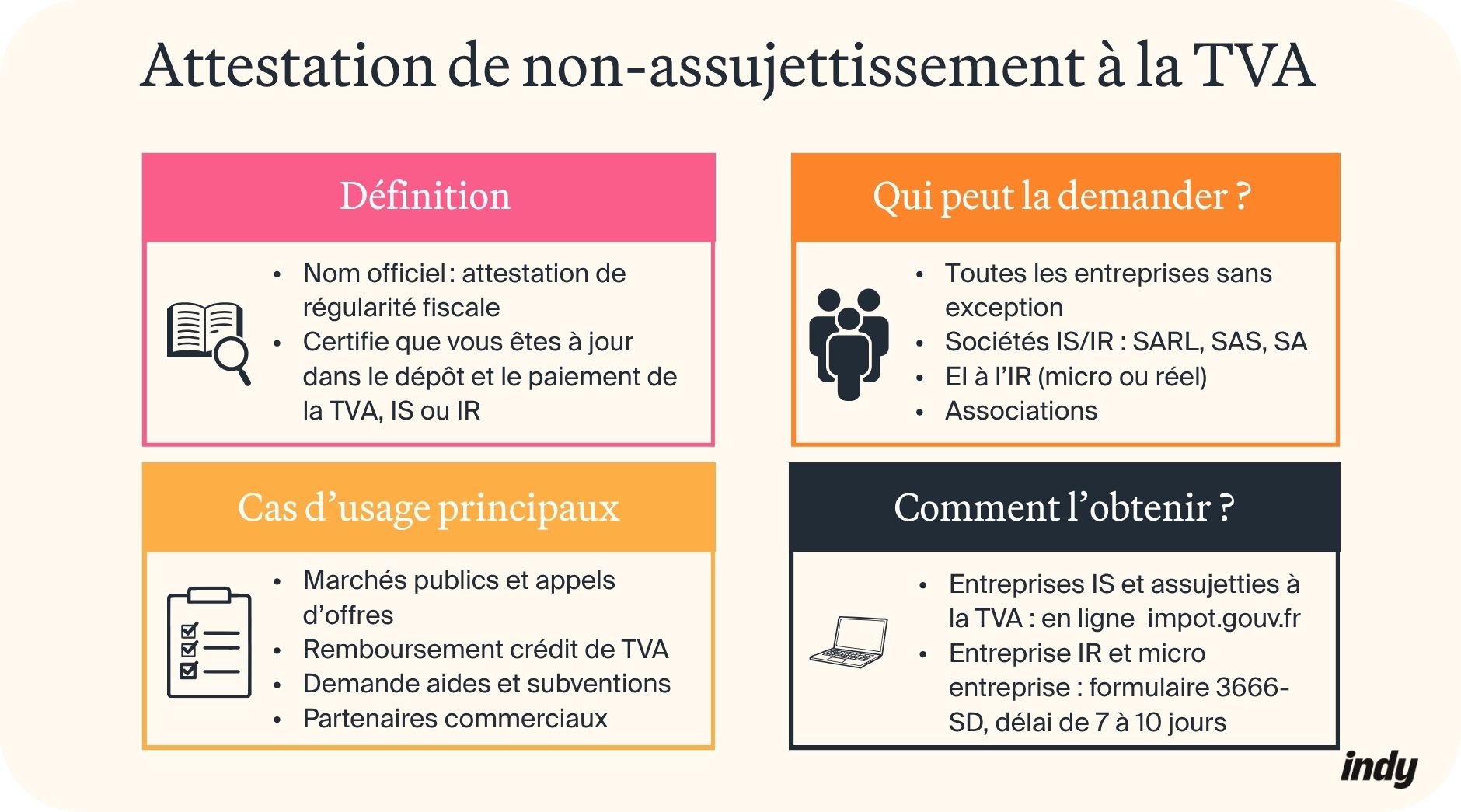

- L’attestation de non-assujettissement à la TVA n’existe pas juridiquement. Ce document s’appelle attestation de régularité fiscale et certifie que vous êtes à jour de vos déclarations et de vos paiements fiscaux ;

- Toutes les entreprises peuvent la demander, quel que soit leur statut juridique, leur régime fiscal ou leur situation face à la TVA (franchise en base ou exonération) ;

- Elle est principalement exigée pour les marchés publics et appels d’offres, les demandes de subventions ou aides européennes, ainsi que pour certaines démarches administratives ou commerciales ;

- Les entreprises à l’IS peuvent obtenir cette attestation gratuitement et instantanément en ligne via impots.gouv.fr, tandis que les entreprises à l’IR doivent utiliser le formulaire 3666-SD et le transmettre au SIE et SIP (délai de 7 à 10 jours pour obtenir l’attestation).

Vous candidatez à un marché public et l’administration vous réclame une attestation de non-assujettissement à la TVA ? Ce document méconnu sème la confusion chez de nombreux entrepreneurs. Pourtant, son obtention est plus simple qu’il n’y paraît. Mais de quoi s’agit-il concrètement ? Dans quels cas devez-vous la fournir ? Comment l’obtenir en quelques clics ? Découvrez tout ce qu’il faut savoir sur cette attestation de non-assujettissement à la TVA indispensable pour vos démarches administratives.

Avec Indy, automatisez la gestion de votre entreprise : suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales… et bien plus encore 🚀

C’est quoi l’attestation de non-assujettissement à la TVA ?

Définition

L’expression « attestation de non-assujettissement à la TVA » est couramment utilisée par les entrepreneurs. Pourtant, ce document s’appelle officiellement attestation de régularité fiscale.

Concrètement, cette attestation certifie que vous êtes à jour de deux obligations : le dépôt de vos déclarations fiscales dans les délais et le paiement des impôts associés. Les taxes concernées sont : la TVA, l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR). La situation de votre entreprise est vérifiée au dernier jour du mois précédant votre demande.

Bon à savoir : L’attestation précise votre situation au regard de la TVA : si aucune mention n’apparaît, vous n’êtes pas assujetti ou bénéficiez de la franchise en base.

Qui peut demander une attestation de non-assujettissement à la TVA ?

Toutes les entreprises peuvent demander cette attestation, sans exception :

- Les sociétés soumises à l’IS : SARL (Société à Responsabilité Limitée), SAS (Société par Actions Simplifiée), SA (Société Anonyme) ;

- Les entreprises individuelles ou sociétés soumises à l’impôt sur le revenu (IR) ;

- Les micro-entrepreneurs, dont les professions libérales ;

- Les associations et organismes à but non lucratif.

Différence entre non-assujettissement et franchise en base de TVA

Bien que les deux situations aboutissent au même résultat pratique, vous ne collectez pas de TVA sur vos ventes et ne récupérez pas de TVA sur vos achats, il existe une différence juridique importante.

La franchise en base est un régime fiscal pour les assujettis dont le chiffre d’affaires reste sous certains seuils :

- 85 000 € (seuil de base) ou 93 500 € (seuil majoré) pour les activités de vente ;

- 37 500 € ou 41 250 € pour les prestations de services.

Vous restez assujetti à la TVA, mais vous n’êtes pas redevable : vous ne facturez pas la TVA à vos clients et ne pouvez pas récupérer celle payée sur vos achats. Au-delà du seuil majoré, vous devenez redevable dès le premier jour de dépassement.

En revanche, le non-assujettissement découle directement de la nature de votre activité : certaines professions sont exonérées de TVA par la loi (médecins, formateurs, etc.), sans considération de chiffre d’affaires.

Bon à savoir : que vous soyez en franchise en base ou que votre activité soit exonérée de TVA, vous pouvez dans les deux cas demander une attestation de régularité fiscale pour prouver votre situation.

Dans quels cas faut-il fournir cette attestation ?

Pour une demande de remboursement de crédit de TVA

Lorsque vous disposez d’un crédit de TVA et souhaitez obtenir son remboursement, l’administration fiscale peut vous demander de fournir une attestation de régularité fiscale. Cette exigence permet de vérifier que vous êtes bien à jour de vos obligations déclaratives et de paiement avant de procéder au remboursement.

L’attestation n’est pas systématiquement demandée pour chaque remboursement, mais l’administration se réserve le droit de l’exiger lors de contrôles aléatoires ou si elle détecte une anomalie dans votre situation fiscale.

Dans le cadre d’un appel d’offres ou d’un marché public

L’attestation de régularité fiscale est principalement exigée lors de votre participation à un appel d’offres ou à un marché public. L’article L. 2141-2 du Code de la Commande Publique (disponible ici) impose cette obligation : l’attestation peut être demandée dès la phase de candidature, mais devient obligatoire uniquement pour le candidat retenu.

Cette exigence permet aux administrations publiques de vérifier que vous êtes bien à jour de vos obligations fiscales. L’objectif est d’éviter d’attribuer un marché à une entreprise en situation fiscale irrégulière.

Bon à savoir : l’attestation de régularité fiscale est également exigée pour les délégations de service public, les demandes d’aides européennes et le financement de projets associatifs.

Pour certaines démarches administratives ou commerciales

Au-delà des marchés publics, l’attestation de régularité fiscale est exigée dès qu’une disposition réglementaire impose de justifier de votre situation fiscale. Le BOFIP (Bulletin Officiel des Finances Publiques) identifie trois cas spécifiques :

- Les conventions d’aménagement et de réduction du temps de travail ;

- L’utilisation du réseau ferré national pour certains transports internationaux ;

- Les demandes d’aides publiques.

Dans la pratique, d’autres situations (partenaire commercial, demande de financement bancaire) peuvent nécessiter la demande de cette attestation.

Comment obtenir l’attestation de non-assujettissement à la TVA ?

Depuis votre espace professionnel sur impots.gouv.fr

Si votre entreprise est soumise à l’IS et assujettie à la TVA, vous pouvez obtenir votre attestation gratuitement directement en ligne. Vous devez disposer d’un espace professionnel sur impots.gouv.fr et avoir adhéré au service « Consulter mon compte fiscal ».

La procédure se déroule en 4 étapes :

- Connectez-vous à votre espace professionnel sur impots.gouv.fr

- Accédez au menu « Consulter mon compte fiscal »

- Cliquez sur « Attestation fiscale »

- Si vous êtes à jour de vos obligations, l’attestation s’édite instantanément au format PDF.

Le document comporte un numéro de délivrance unique permettant de vérifier son authenticité. Aucune signature manuscrite n’est nécessaire : le cachet du service gestionnaire est automatiquement appliqué.

En contactant votre Service des Impôts des Entreprises (SIE)

Si votre entreprise est soumise à l’IR, vous devez utiliser le formulaire 3666-SD. Vous devez remplir la partie supérieure du document : identité de l’entreprise, numéro SIRET, date et signature. Le formulaire comporte deux feuillets : l’un à transmettre au SIE et l’autre au SIP (Service des Impôts des Particuliers). Le délai de traitement varie généralement de 7 à 10 jours ouvrés, mais peut s’allonger pendant les périodes chargées.

Bon à savoir : même si votre entreprise est en procédure de sauvegarde, de redressement judiciaire ou bénéficie d’un plan de conciliation, vous pouvez obtenir votre attestation (sous réserve de respecter le plan ou d’être à jour des obligations postérieures à l’ouverture de la procédure).

Cas particulier des micro-entrepreneurs

Les micro-entrepreneurs obtiennent leur attestation de régularité fiscale exactement comme les autres entreprises individuelles : via le formulaire 3666-SD. Téléchargez le formulaire sur impots.gouv.fr, complétez-le et envoyez les deux feuillets par messagerie sécurisée.

Bon à savoir : ne confondez pas l’attestation de régularité fiscale (délivrée par les impôts, prouve que vous êtes à jour de vos obligations fiscales) avec l’attestation de vigilance URSSAF (délivrée par l’URSSAF, concerne vos cotisations sociales). Les deux documents sont souvent demandés ensemble pour les marchés publics.

Quelle est la durée de validité de l’attestation ?

Aucun texte officiel ne fixe de durée de validité pour cette attestation. Votre situation fiscale est appréciée au dernier jour du mois précédant votre demande, ce qui signifie que l’attestation reflète votre situation à un instant précis.

En pratique, chaque organisme définit ses propres exigences : certains acceptent un document de quelques semaines, d’autres exigent une attestation très récente. Vous pouvez la demander gratuitement autant de fois que nécessaire.