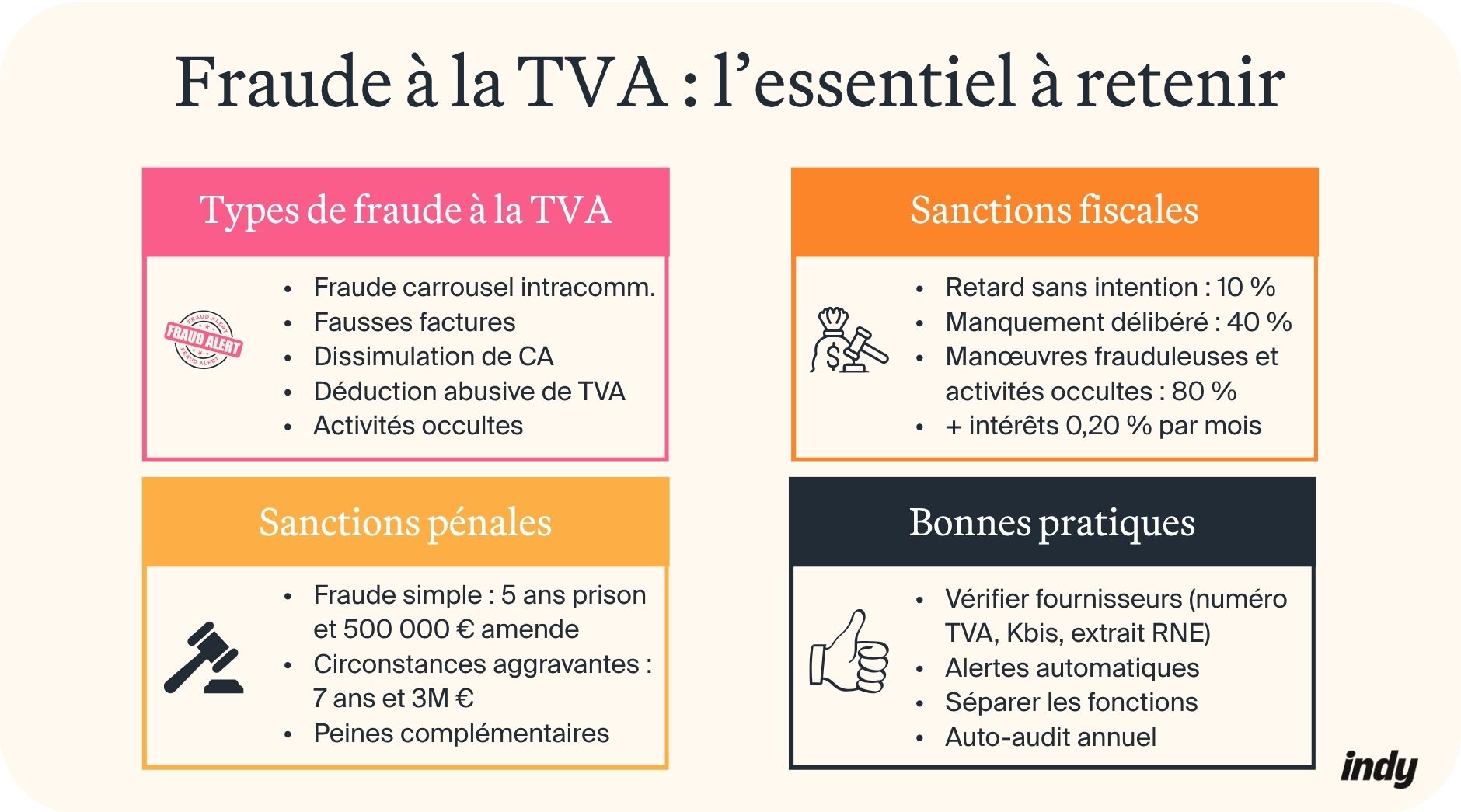

- La fraude à la TVA consiste à échapper volontairement au paiement de cette taxe par dissimulation, fausses factures ou montages complexes comme la fraude carrousel ;

- Les sanctions fiscales vont de 10 % à 80 % de majoration selon la gravité, auxquelles s’ajoutent des intérêts de retard de 0,20 % par mois ;

- Les sanctions pénales atteignent 5 ans d’emprisonnement et 500 000 € d’amende pour la fraude à la TVA simple, portées à 7 ans et 3 millions d’euros en cas de circonstances aggravantes ;

- Des contrôles internes rigoureux, la vérification systématique des fournisseurs et un paramétrage d’alertes automatiques sur les anomalies protègent efficacement contre les risques de fraude.

La TVA (Taxe sur la Valeur Ajoutée) représente la taxe la plus collectée en France, mais aussi l’une des plus exposées à la fraude. De la simple dissimulation de chiffre d’affaires aux montages internationaux, la fraude à la TVA expose les entreprises à des sanctions lourdes et coûteuses. Mais quels sont précisément les mécanismes frauduleux à connaître ? Quels risques fiscaux et pénaux encourent les entreprises et leurs dirigeants ? Comment sécuriser les pratiques pour éviter tout redressement ? Vous découvrirez toutes les réponses dans cet article.

Avec Indy, automatisez la gestion de votre entreprise : suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales… et bien plus encore 🚀

Qu’est-ce que la fraude à la TVA ?

Définition

La fraude à la TVA désigne, selon l’article 1741 du Code général des impôts (ici), toute tentative de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel de cette taxe. Concrètement, cette infraction fiscale repose sur deux conditions cumulatives :

- L’élément matériel : réalisation de manœuvres frauduleuses ;

ET

- L’élément moral : l’intention de commettre le délit, c’est-à-dire la conscience d’échapper au paiement de l’impôt.

Attention : le caractère intentionnel doit être démontré par l’administration fiscale pour distinguer la fraude d’une simple erreur comptable ou négligence.

Les principaux types de fraude à la TVA

La fraude carrousel intracommunautaire

Ce montage sophistiqué implique plusieurs sociétés réparties dans différents États membres de l’Union Européenne. Le mécanisme se déroule en trois étapes :

Étape 1 : Une société A basée dans un État membre étranger vend des marchandises hors taxe à une société B française. Cette vente bénéficie de l’exonération de TVA (opérations intracommunautaires).

Étape 2 : La société B, entité fictive ou éphémère surnommée «taxi», achète ces marchandises sans TVA puis les revend TTC à une société C française. Elle collecte donc la TVA auprès de C mais disparaît immédiatement sans jamais verser cette somme au Trésor public.

Étape 3 : La société C déduit légalement cette TVA de ses propres déclarations. L’État subit un double préjudice : il perd la TVA collectée initiale et rembourse une déduction illégitime. Parfois, C revend les marchandises à la société A initiale, bouclant ainsi le «carrousel».

Les fausses factures

Ici, trois variantes coexistent :

- Les factures fictives émises pour des prestations jamais réalisées ;

- Les factures gonflées présentant des montants surévalués ;

- Les factures de complaisance échangées entre sociétés complices.

Qu’importe le type de facture, l’objectif reste identique : créer artificiellement de la TVA déductible.

La dissimulation de chiffre d’affaires

Les entreprises concernées organisent des ventes non déclarées, maintiennent une double comptabilité séparant les flux officiels des flux occultes ou sous-déclarent systématiquement leurs recettes.

Résultat : la TVA collectée auprès des clients n’est jamais reversée à l’administration.

La déduction abusive de TVA

Certains dirigeants déduisent indûment la TVA sur des dépenses personnelles (véhicule familial, restaurants privés), récupèrent la TVA sur des factures non conformes ou auprès de fournisseurs non assujettis ou dépassent les plafonds de déductibilité légale (sur le carburant par exemple).

L’activité occulte

L’exercice d’une activité professionnelle totalement dissimulée à l’administration fiscale constitue la forme la plus grave. Aucune déclaration n’est déposée, aucun numéro de TVA n’existe et les obligations déclaratives sont purement ignorées.

Sanctions en cas de fraude à la TVA

Conséquences fiscales pour l’entreprise

L’administration fiscale applique des sanctions proportionnellement à la gravité du manquement constaté, conformément à l’article 1729 du Code général des impôts.

| Type d’infraction | Majoration |

| Retard/insuffisance sans intention | 10 % |

| Manquement | 40 % |

| Abus de droit fiscal | 80 % (40 % si non-initiateur) |

| Manœuvres frauduleuses | 80 % |

| Activité occulte | 80 % |

Ces pénalités s’ajoutent systématiquement aux intérêts de retard fixés à 0,20 % par mois, soit 2,4 % annuels.

Risques pénaux pour le dirigeant

Les sanctions pénales selon la gravité

L’engagement de poursuites pénales intervient après avis de la Commission des Infractions Fiscales (CIF). La fraude à la TVA simple expose le dirigeant à 5 ans d’emprisonnement et 500 000 € d’amende.

Certaines circonstances aggravent considérablement les peines : bande organisée, comptes à l’étranger, interposition de sociétés écran, fausse identité ou domiciliation fictive. Ces éléments portent les sanctions à 7 ans d’emprisonnement et 3 000 000 € d’amende.

Les peines complémentaires

Le juge peut prononcer plusieurs types de peine :

- La privation des droits civiques, civils et de famille (vote, éligibilité) ;

- L’interdiction de diriger une entreprise commerciale ou industrielle ;

- La suppression des crédits d’impôt ;

- L’affichage public de la condamnation ;

- La suspension du permis de conduire.

Le délit de facilitation et complicité

Depuis le 1ᵉʳ janvier 2024, le délit de facilitation de la fraude fiscale constitue une infraction autonome. Il sanctionne les intermédiaires (experts-comptables, banquiers, notaires, avocats) qui proposent des montages d’évasion fiscale, sans attendre la condamnation de l’entreprise bénéficiaire. Ce délit est puni de 3 ans d’emprisonnement et 250 000 € d’amende.

Bonnes pratiques pour se protéger de la fraude à la TVA

Mettre en place des contrôles internes adaptés

Vérifiez systématiquement vos fournisseurs

La vérification préalable des partenaires commerciaux constitue la première ligne de défense contre les montages frauduleux.

- Contrôlez systématiquement l’existence légale de chaque nouveau fournisseur en exigeant un Kbis ou un extrait RNE (Répertoire National des Entreprises) datant de moins de trois mois ;

- Vérifiez également la validité du numéro de TVA intracommunautaire sur le site VIES de la Commission européenne ;

- Demandez une attestation de régularité fiscale et consultez les déclarations judiciaires via Infogreffe ou le Bodacc.

Installer des alertes automatiques

Paramétrez des alertes détectant les signaux suivants :

- Changements de coordonnées bancaires ;

- Modifications inhabituelles de destinataires ;

- Prix inférieurs au marché ;

- Adresses de facturation différentes.

L’accumulation de ces indicateurs doit déclencher une vigilance accrue et une vérification approfondie du fournisseur concerné.

Séparer les fonctions et réaliser des audits

Séparez systématiquement les fonctions au sein de votre organisation pour éviter les conflits d’intérêt. La personne qui passe les commandes ne doit pas être celle qui valide les comptes ou établit les déclarations de TVA. Cette séparation évite qu’une seule personne puisse créer de fausses factures et les régler. Formez régulièrement vos équipes aux évolutions réglementaires et réalisez des audits internes périodiques pour identifier les failles potentielles dans vos procédures.

Sécuriser la facturation et le suivi des paiements

Respecter les mentions obligatoires sur les factures

Chaque facture émise doit comporter l’ensemble des mentions légales : numéro SIRET ou SIREN, numéro de TVA si applicable, taux et montant de TVA détaillés ligne par ligne (TVA à 10 % par exemple), date d’émission accompagnée d’un numéro unique séquentiel, identités complètes du fournisseur et du client.

Se conformer à la facturation électronique obligatoire

La facturation électronique vise à limiter précisément les fraudes à la TVA.

À compter du 1ᵉʳ septembre 2026, toutes les entreprises devront être en capacité de recevoir des factures électroniques, quelle que soit leur taille. À cette même date, les grandes entreprises et les ETI auront également l’obligation d’émettre leurs factures sous format électronique. Les PME, TPE et indépendants seront soumis à cette obligation d’émission à partir du 1ᵉʳ septembre 2027.

Cette dématérialisation permet notamment d’assurer un horodatage automatique, de limiter les modifications a posteriori des montants de TVA et de garantir une meilleure traçabilité des transactions

Assurer le suivi rigoureux des paiements

Rapprochez mensuellement vos factures émises et reçues de vos relevés bancaires pour détecter rapidement les écarts. Effectuez une régularisation systématique en fin d’exercice en comparant vos déclarations de TVA avec votre comptabilité.

En outre, surveillez attentivement tout changement inhabituel : coordonnées bancaires modifiées, nouveaux destinataires de paiement ou retards de règlement significatifs qui peuvent signaler une fraude à la TVA potentielle.

Réagir en cas de doute ou de contrôle fiscal

Prévenir en amont

Réalisez un auto-audit annuel de vos déclarations de TVA pour identifier les erreurs potentielles. Corrigez spontanément toute anomalie détectée avant un contrôle : le droit à l’erreur vous protège contre les pénalités si vous régularisez volontairement votre situation. En cas de doute sur le traitement fiscal d’une opération complexe (opérations intracommunautaires,TVA sur encaissement pour certaines prestations), sollicitez un rescrit fiscal auprès de l’administration pour sécuriser votre situation.

Pendant le contrôle fiscal

Coopérez pleinement avec l’administration fiscale en faisant preuve de transparence totale. Faites-vous assister par un expert-comptable ou un avocat fiscaliste qui maîtrise les règles de TVA. Demandez des délais raisonnables pour produire les documents demandés et conservez des traces écrites de tous vos échanges. Si vous contestez certains points du contrôle, formalisez vos observations par écrit.

En cas de doute sur un fournisseur

Suspendez immédiatement vos relations commerciales dès qu’un doute apparaît sur la fiabilité d’un fournisseur. Signalez la situation à l’administration fiscale : cette démarche vous protège en cas de fraude à la TVA avérée et démontre votre bonne foi. Documentez scrupuleusement toutes les vérifications effectuées pour prouver vos diligences. Révisez vos contrats en cours et mettez à jour votre politique d’achats pour intégrer des contrôles plus stricts.