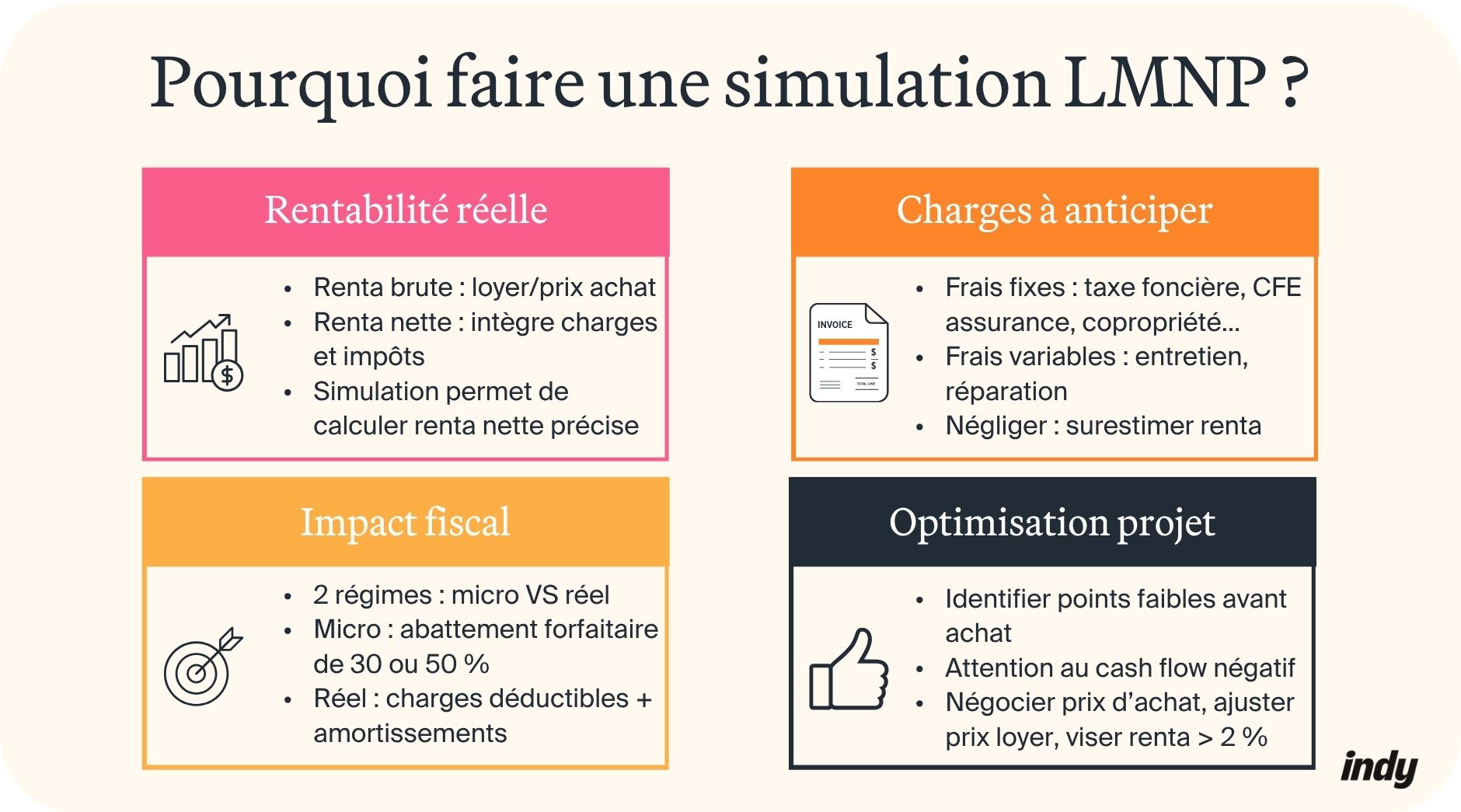

- La simulation LMNP permet d’évaluer la rentabilité réelle de votre investissement locatif meublé avant l’achat. Elle distingue la rentabilité brute de la rentabilité nette qui intègre l’ensemble des charges et impôts ;

- Le calcul intègre les charges fixes annuelles (taxe foncière, CFE, assurance PNO, charges de copropriété…) ainsi que les frais d’entretien variables (réparations, remplacement électroménager, rafraîchissement du bien) ;

- Deux régimes fiscaux coexistent : le micro-BIC avec abattement forfaitaire (50 % ou 30 %) et le régime réel qui déduit les charges réelles et les amortissements, permettant de faire une économie d’impôt substantielle ;

- L’interprétation des résultats identifie les points faibles de votre projet (cash-flow négatif élevé, charges excessives, rentabilité inférieure à 2 %) et révèle les leviers d’optimisation.

Vous envisagez un investissement en location meublée et cherchez à évaluer précisément sa rentabilité ? La simulation LMNP (Location Meublée Non Professionnelle) constitue l’outil indispensable pour anticiper vos revenus nets, comparer les régimes fiscaux et optimiser votre fiscalité. Mais comment estimer la rentabilité réelle de votre investissement ? Quels éléments intégrer dans votre simulation LMNP ? Comment interpréter les résultats pour ajuster votre projet ? Vous découvrirez toutes les clés pour évaluer sereinement la performance de votre location meublée.

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Pourquoi faire une simulation LMNP avant d’investir ?

Comprendre la rentabilité réelle d’un investissement

La rentabilité mesure le gain généré par un investissement immobilier. Elle s’exprime en pourcentage.

Deux méthodes de calcul existent. La rentabilité brute divise simplement les loyers annuels par le prix d’achat. La rentabilité nette, quant à elle, soustrait l’ensemble des frais supportés par le propriétaire avant de calculer le pourcentage. Une simulation LMNP calcule précisément la rentabilité nette en intégrant tous vos frais.

Anticiper les charges et dépenses déductibles

Les loyers perçus ne représentent pas votre gain net. Tout propriétaire supporte des charges incompressibles qui réduisent sa rentabilité réelle. Ces charges se répartissent en deux catégories : les frais fixes annuels (taxe foncière, assurance, copropriété, comptabilité…) et les frais variables (entretien, réparations, remplacement des équipements).

Négliger ces dépenses conduit à surestimer gravement sa rentabilité et à générer des tensions de trésorerie immédiates. Une simulation LMNP intègre précisément l’ensemble de ces charges dès le départ.

Prévoir l’impact fiscal selon le régime choisi

Deux régimes fiscaux, deux fiscalités radicalement différentes

La location meublée non professionnelle relève de deux régimes d’imposition : le micro-BIC (Bénéfice Industriel et Commercial) et le régime réel. Le premier applique un abattement forfaitaire sur les loyers. En revanche, le deuxième permet de déduire les charges réelles et les amortissements. Cette différence mécanique génère un écart d’impôt considérable.

Pourquoi simuler avant de choisir

Le régime fiscal est choisi au démarrage de l’activité. Changer ensuite implique des démarches administratives contraignantes. Une simulation LMNP permet de calculer l’impôt selon chaque régime et révèle lequel minimise la fiscalité en fonction des loyers, charges et mode de financement.

Les éléments à prendre en compte dans une simulation LMNP

Revenus locatifs prévisionnels

Estimer les loyers de marché

L’estimation des loyers constitue la première étape de votre simulation LMNP. Des plateformes comme SeLoger, PAP ou LeBonCoin permettent de comparer les biens similaires dans le même secteur. Analysez des logements de surface équivalente, dotés d’équipements comparables et situés dans le même quartier.

Pour les locations saisonnières, consultez directement Airbnb, Abritel ou Booking pour identifier les tarifs pratiqués dans votre secteur. Ces plateformes affichent les prix par nuitée selon la période.

Le taux d’occupation réaliste selon le type de localisation

Le taux d’occupation varie considérablement selon votre stratégie locative. En location meublée longue durée, il oscille de 80 à 90 % dans les grandes villes. Les meublés de tourisme classés affichent des taux compris de 65 à 71 % selon la destination. Enfin, les locations saisonnières non classées subissent davantage la saisonnalité, avec des taux compris entre 30 et 60 %.

Charges courantes et frais d’entretien

Les frais fixes annuels

Votre simulation LMNP doit intégrer l’ensemble des charges qui accompagnent l’activité :

- Taxe foncière : premier poste de dépense pour tout propriétaire

- Assurance propriétaire non occupant (PNO): protège votre bien contre les sinistres

- Charges de copropriété : part non récupérable auprès du locataire

- Frais de comptabilité : logiciel ou expert-comptable selon votre choix

- Intérêts d’emprunt et assurance emprunteur : poste le plus important si financement par emprunt

- Frais de gestion locative : agence immobilière si vous déléguez la gestion

Les frais d’entretien et les charges variables

Pour les locations touristiques, le ménage entre chaque séjour et la conciergerie représentent les coûts récurrents. En outre, les plateformes comme Airbnb prélèvent des commissions sur chaque réservation. Le logement lui-même demande un rafraîchissement périodique (peinture, revêtements). Enfin, une fuite d’eau, une panne de chaudière ou un problème électrique peuvent survenir à tout moment.

Amortissements du bien et du mobilier

Qu’est-ce que l’amortissement ?

L’amortissement constitue une charge comptable sans décaissement réel. Contrairement aux autres dépenses, vous ne versez aucune somme : l’amortissement reflète simplement la dépréciation progressive de votre bien immobilier et de ses équipements.

Décomposition du bien immobilier par composants

Le bien est décomposé en plusieurs composants, chacun amorti selon sa durée de vie spécifique :

| Composant | % valeur du bien | Durée d’amortissement |

| Gros œuvre | 50 % | 75 ans |

| Toiture | 10 % | 25 ans |

| Réseaux (plomberie, électricité) | 10 % | 30 ans |

| Etancheité | 5 % | 25 ans |

| Agencement | 25 % | 12 ans |

Les travaux de rénovation ou d’amélioration s’amortissent également sur des durées variables selon leur nature.

Amortissement du mobilier et des équipements

Le mobilier, dont la valeur unitaire dépasse 500 € HT, s’amortit séparément selon sa nature :

- Cuisine équipée : 5-8 ans

- Électroménager : 5-8 ans

- Literie : 5 ans

- Meubles : 10 ans

Fiscalité et régime BIC (micro-BIC vs réel)

Les deux régimes fiscaux possibles

La location meublée non professionnelle relève de deux régimes d’imposition : le micro-BIC et le régime réel. Le tableau ci-dessous compare leurs principales caractéristiques.

| Critère | Micro BIC | Régime réel |

| Plafond CA | 83 600 € (location classique et meublés de tourisme classés)

15 000 € (meublés de tourisme non classés) | Aucun plafond |

| Déductibilité des charges | ❌ Non

Abattement forfaitaire de 50 % (location classique et meublés de tourisme classés)

Abattement de 30 % pour les meublés de tourisme non classés) | ✅ Charges déductibles à 100 % |

| Amortissements | ❌ Non | ✅ Déductibles |

| Déficit reportable | ❌ Non | ✅ 10 ans |

| Comptabilité | Déclaration simple | Liasse 2031/2033 |

Les règles spécifiques du régime réel

Conformément à l’article 39 C du Code général des impôts (accessible ici) , les amortissements ne peuvent pas créer de déficit fiscal. Concrètement, vous ne pouvez déduire vos amortissements que dans la limite de votre revenu locatif après déduction des charges réelles.

Toutefois, les excédents d’amortissements non déduits restent reportables à vie, sans limite de temps. Par ailleurs, le déficit généré par les charges réelles (hors amortissements) se reporte sur 10 ans sur vos revenus locatifs meublés futurs.

Comment interpréter les résultats d’une simulation LMNP

Calculer la rentabilité nette

Exemple de calcul détaillé

Prenons l’exemple d’un studio acquis 150 000 €, générant 9 600 € de loyers annuels. Les charges annuelles s’élèvent à :

- Taxe foncière : 950 €

- CFE : 450 €

- Assurance PNO : 150 €

- Charges copropriété : 800 €

- Comptabilité : 250 €

- Intérêts d’emprunt : 2 100 €

- Frais totaux : 4 700 €

Le gain net annuel de cet investissement LMNP atteint 4 900 € (9 600 € – 4 700 €), soit une rentabilité nette de 3,3 % (4 900 € / 150 000 € × 100).

L’impact du régime fiscal sur votre rentabilité

Le régime réel améliore cette rentabilité. Avec 3 000 € d’amortissements annuels, votre résultat imposable tombe à 1 900 € (4 900 € – 3 000 €). Au taux marginal d’imposition de 30 %, votre impôt atteint 570 € contre 1 440 € au micro-BIC (si abattement de 50 %), auquel s’ajoutent les prélèvements sociaux de 18,6 %, soit 353 € (ou 893 € si micro BIC retenu).

Identifier les points faibles de l’investissement

Le cash-flow : premier indicateur de viabilité

Le cash-flow mesure la différence entre vos encaissements (loyers) et vos décaissements (mensualité de crédit, charges, taxes). Un cash-flow négatif signifie que vous devez vous autofinancer chaque mois. Si ce montant dépasse 250 € mensuels (3 000 € annuels), votre investissement génère un effort d’épargne significatif qui questionne sa pertinence économique.

Les autres signaux de faiblesse

Une rentabilité nette inférieure à 2 % indique que votre capital rapporte moins qu’un placement sans risque. Les charges représentant plus de 50 % des loyers révèlent un bien mal isolé, une copropriété coûteuse ou des frais de gestion excessifs.

Pour les emplacements saisonniers, un taux d’occupation inférieur à 70 % traduit un emplacement peu attractif, une concurrence forte ou une stratégie tarifaire inadaptée. Ces faiblesses nécessitent soit une renégociation du prix d’achat, soit l’abandon du projet.

Ajuster son projet pour maximiser le rendement

Les leviers avant l’achat

Négocier le prix d’achat constitue le premier levier d’optimisation. Chaque euro économisé se répercute directement sur la rentabilité annuelle. De plus, privilégier un bien nécessitant des travaux permet d’acheter moins cher qu’un logement déjà rénové. Une fois réhabilité, ce bien justifie des loyers supérieurs tout en générant des amortissements fiscaux.

En outre, l’emplacement conditionne votre taux d’occupation : proximité des transports, commerces et bassins d’emploi garantissent une demande locative stable. Non négligeable, comparer les assurances emprunteur génère des économies substantielles sur la durée totale du prêt.

Les leviers après l’achat

Le passage au régime réel s’impose dès que les charges dépassent l’abattement forfaitaire. La décomposition correcte des amortissements par composants maximise les déductions fiscales annuelles. En outre, l’alignement des loyers sur le marché local et l’ajustement des tarifs selon la demande réduisent la vacance locative. Enfin, la renégociation régulière des assurances génère des économies substantielles. Ces ajustements combinés permettent d’optimiser la rentabilité nette sans investissement supplémentaire.