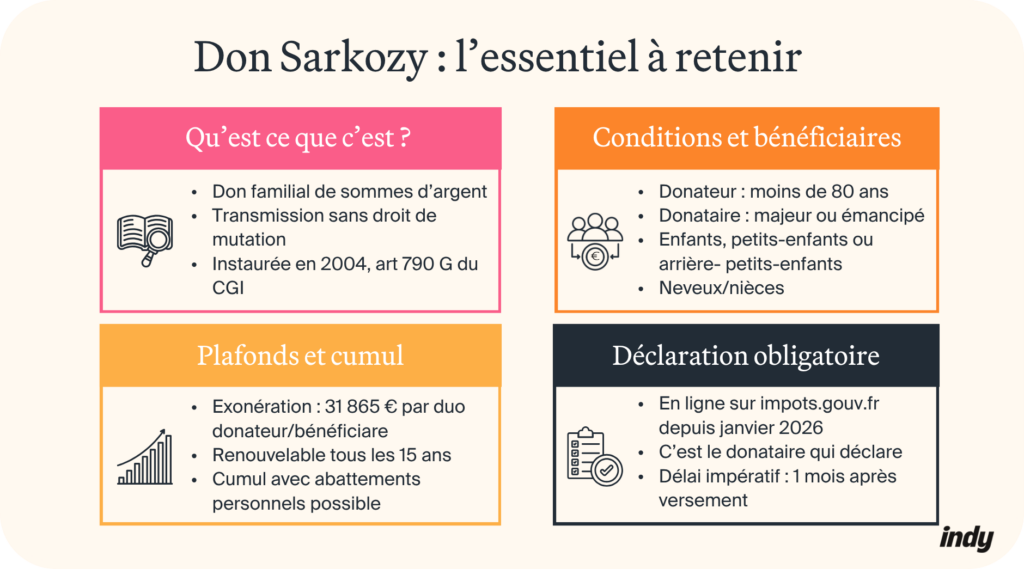

- Le don Sarkozy (officiellement : don familial de sommes d’argent) est un mécanisme fiscal instauré en 2004, permettant de transmettre une somme d’argent à un proche sans impôt, en respectant quelques conditions précises ;

- Le donateur doit avoir moins de 80 ans au jour du don ; le donataire doit être majeur (18 ans révolus) ou émancipé. Les bénéficiaires éligibles sont les enfants, petits-enfants et arrière-petits-enfants ou, par défaut de descendance, les neveux et nièces ;

- Le montant exonéré est fixé à 31 865 € par duo donateur-bénéficiaire, renouvelable tous les 15 ans. Il se cumule avec les abattements personnels : un enfant peut recevoir jusqu’à 131 865 € de chaque parent ;

- La déclaration est obligatoirement en ligne sur impots.gouv.fr depuis le 1ᵉʳ janvier 2026. Le délai impératif est d’un mois après la transmission : passé ce délai, l’exonération est définitivement perdue et des pénalités s’appliquent.

Vous voulez transmettre de l’argent à vos enfants ou petits-enfants sans payer de droits de donation ? Le don Sarkozy est spécialement conçu pour cela : il vous permet de donner sans droit de mutation, en respectant quelques règles précises. La somme reçue peut même être investie dans un bien locatif meublé, encadré par la loi LMNP. Mais quelles conditions le donateur doit-il remplir concrètement ? Qui peut bénéficier de ce dispositif ? Comment déclarer correctement aux impôts ? Vous découvrirez tout sur le don Sarkozy dans cet article.

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Qu’est-ce qu’un don Sarkozy ?

Définition et origine du dispositif

La définition du don Sarkozy

Le terme don Sarkozy est l’appellation courante du don familial de sommes d’argent, son nom officiel dans le Code Général des Impôts (CGI). Il s’agit d’un mécanisme fiscal qui permet à un membre d’une famille de transmettre une somme d’argent à un proche sans droit de mutation (impôt à payer) sur ce don. Le don Sarkozy est un outil juridique spécifique, encadré par des conditions précises. Il repose sur l’article 790 G du CGI.

L’origine du dispositif

C’est en 2004 que ce dispositif a vu le jour, sous l’impulsion de Nicolas Sarkozy, alors ministre de l’Économie et des Finances. Son objectif initial était ambitieux : encourager la circulation du patrimoine entre générations, en permettant aux parents et grands-parents d’aider leurs proches sans attendre la succession. Une façon de remettre en circulation des fonds parfois immobilisés pendant des années.

Le texte a depuis été actualisé à plusieurs reprises, la loi nᵒ 2023-1322 du 29 décembre 2023 en constituant la dernière modification.

Qui peut bénéficier d’un don Sarkozy ?

Le don Sarkozy ne peut pas être consenti à n’importe qui. La loi définit précisément les bénéficiaires éligibles, en distinguant deux situations selon le degré de parenté.

Les bénéficiaires en ligne directe

En règle générale, le don profite aux descendants directs du donateur, à condition qu’ils soient majeurs au jour de la transmission :

- Les enfants majeurs ;

- Les petits-enfants majeurs ;

- Les arrière-petits-enfants majeurs.

Le don Sarkozy n’est pas réservé aux seuls majeurs de 18 ans. Il peut également bénéficier à un mineur émancipé : c’est-à-dire un enfant reconnu juridiquement capable d’agir comme un adulte, par décision d’un juge ou à l’occasion d’un mariage.

Les bénéficiaires à défaut de descendance

Si le donateur n’a aucun descendant vivant, d’autres membres de la famille peuvent bénéficier du dispositif :

- Les neveux et nièces : c’est ce qu’on appelle le don Sarkozy neveu, accessible uniquement si le donateur n’a ni enfant ni petit-enfant ;

- Les petits-neveux et petites-nièces, si les neveux ou nièces sont eux-mêmes décédés, par représentation.

La condition « à défaut de descendance » est stricte. Si le donateur a des enfants, même adultes et financièrement à l’aise, les neveux et nièces ne peuvent pas bénéficier du don Sarkozy, quelles que soient les circonstances.

Différence avec une donation classique

Le don Sarkozy et la donation classique poursuivent le même objectif (transmettre du patrimoine à ses proches) mais ils ne fonctionnent pas de la même façon.

La donation classique permet de transmettre n’importe quel bien : un appartement géré en LMNP, des actions, une voiture, une somme d’argent. Le don Sarkozy, lui, est strictement limité aux sommes d’argent. C’est sa première spécificité.

L’autre différence porte sur le régime fiscal : contrairement à une donation classique qui s’appuie uniquement sur les abattements personnels selon le lien de parenté, le don Sarkozy ouvre droit à une exonération fiscale supplémentaire, dont nous détaillerons le montant dans la section suivante.

Enfin, le formalisme diffère : le don Sarkozy impose une déclaration en ligne obligatoire dans un délai strict, là où la donation classique passe généralement par un acte notarié.

Ces deux mécanismes ne sont pas exclusifs. Vous pouvez tout à fait cumuler un don Sarkozy et une donation classique au même bénéficiaire. Chacun dispose de ses propres règles et plafonds, de façon indépendante.

Quels sont les montants et conditions du don Sarkozy ?

Plafond d’exonération applicable en 2026

Le montant exonéré est fixé à 31 865 € par donateur et par bénéficiaire, renouvelable tous les 15 ans. Ce plafond s’apprécie par duo donateur-bénéficiaire : chaque donateur dispose de son propre plafond, de façon indépendante. Un petit-enfant peut donc recevoir 31 865 € de chacun de ses grands-parents.

Ainsi, pour un don Sarkozy pour un petit-enfant, 4 grands-parents peuvent transmettre jusqu’à 4 × 31 865 €, soit 127 460 € nets, sans que le petit-enfant ne paie d’impôt sur cette somme.

Le versement peut se faire en une ou plusieurs fois sur la période de 15 ans : le donateur n’est pas tenu de tout verser en une seule fois.

Le don peut être effectué par chèque, virement bancaire, mandat ou remise d’espèces. Tous ces modes de paiement sont acceptés par l’administration fiscale.

Conditions liées au donateur et au bénéficiaire

Les conditions côté donateur

La première est d’ordre légal : le donateur doit être âgé de moins de 80 ans au jour exact de la transmission (art. 790 G, 1° du CGI). Mais qu’en est-il alors du don Sarkozy après 80 ans ? L’exonération spécifique de l’article 790 G n’est plus possible passé cet âge. Toutefois, les abattements personnels classiques (100 000 € par enfant, par exemple) restent accessibles sans aucune limite d’âge.

L’âge est vérifié au jour exact du don, pas à la date d’une promesse ou d’un accord verbal. Ne tardez pas si vous approchez des 80 ans.

Les conditions côté donataire

Le bénéficiaire doit être majeur (18 ans révolus) ou émancipé au jour de la transmission. La remise doit se faire en pleine propriété : le bénéficiaire doit disposer librement de la somme dès sa réception, sans condition ni restriction sur son utilisation.

Délai de renouvellement entre deux dons

Le compteur de 15 ans

La période de 15 ans démarre à la date du premier versement. Plusieurs dons peuvent être réalisés pendant cette fenêtre, sans dépasser 31 865 € au total. À l’issue de cette période, le compteur repart à zéro et un nouveau don peut être consenti dans les mêmes conditions.

Comment anticiper le calendrier ?

L’âge du donateur au moment du premier don conditionne directement le nombre d’opportunités disponibles :

- Un donateur de 60 ans peut ainsi effectuer deux dons distincts avant ses 80 ans : un premier don à 60 ans, puis un renouvellement à 75 ans ;

- Un donateur de 70 ans n’a plus qu’une seule opportunité.

Comment déclarer un don Sarkozy aux impôts ?

Formulaire et démarches à suivre

La déclaration en ligne depuis 2026

Depuis le 1ᵉʳ janvier 2026, la déclaration du don Sarkozy est obligatoirement dématérialisée. Elle s’effectue via l’espace personnel sur impots.gouv.fr, dans la rubrique : « Déclarer > Déclarer un don ou une cession de droits sociaux ».

C’est le donataire (celui qui reçoit le don) qui doit effectuer la déclaration, et non le donateur.

Le délai impératif d’un mois

Le don doit être déclaré dans un délai d’un mois à compter de la date du versement. Il s’agit d’une condition de fond, non d’une simple formalité : un dépassement de délai entraîne la perte de l’exonération. Par ailleurs, si plusieurs versements ont été effectués, chaque versement doit faire l’objet d’une déclaration séparée dans le délai d’un mois.

Dans de rares cas de dispense de dématérialisation, le formulaire papier nᵒ 2735 reste accepté. Il doit être déposé en double exemplaire au service chargé de l’enregistrement de votre domicile.

Lorsque vous déclarez en ligne sur impots.gouv.fr, l’application des exonérations et des abattements est automatique. Le calcul des droits dus est réalisé directement par la plateforme, sans aucune manipulation manuelle de votre part.

Conséquences en cas d’oubli de déclaration

La perte de l’exonération

Si le délai d’un mois est dépassé, la perte de l’exonération de 31 865 € est définitive. Les droits de donation s’appliquent alors sur l’intégralité du montant transmis, selon le barème en vigueur. L’administration peut découvrir le don à l’occasion d’un contrôle fiscal ou au moment de la déclaration de succession du donateur.

Le notaire recense les donations importantes effectuées par le défunt lors de la déclaration de succession : un don non déclaré peut ainsi être découvert, même des années après sa réalisation.

Les pénalités applicables

Au-delà de la perte de l’exonération, des pénalités financières s’ajoutent :

- Intérêts de retard : 0,20 % par mois (soit 2,4 % par an) ;

- Majoration de 10 % des droits dus, en l’absence de mise en demeure ;

- Jusqu’à 40 à 80 % de majoration en cas de manœuvres frauduleuses avérées.

L’administration fiscale dispose de 6 ans pour réclamer ces droits à compter de la date du fait générateur de l’impôt (le don non déclaré).

Don Sarkozy et autres abattements : comment les combiner ?

Cumul avec l’abattement en ligne directe

Qu’est-ce qu’un abattement ?

Un abattement est une somme déduite de la valeur d’un don avant le calcul des droits. Autrement dit : vous ne payez d’impôt que sur ce qui dépasse ce plafond.

Les abattements cumulables avec le don Sarkozy

Le don Sarkozy ne remplace pas les abattements personnels liés au lien de parenté : il s’y ajoute. Leur compteur est indépendant et les deux s’appliquent sur la même transmission.

| Lien de parenté | Abattement personnel | Don Sarkozy | = Total sans droits |

| Parent → Enfant | 100 000 € | 31 865 € | 131 865 € |

| Grand-parent → Petit-enfant | 31 865 € | 31 865 € | 63 730 € |

| Arrière-grand-parent → Arrière petit-enfant | 5 310 € | 31 865 € | 37 175 € |

| Oncle/Tante → Neveu/Nièce | 7 967 € | 31 865 € | 39 832 € |

Les abattements personnels sont renouvelables tous les 15 ans et s’appliquent sans limite d’âge du donateur, contrairement au don Sarkozy.

Un père de 65 ans souhaite aider son enfant majeur à financer un projet. Il lui vire 80 000 € en juin 2026. Voici comment l’administration traite cette somme :

- Les premiers 31 865 € sont exonérés au titre du don Sarkozy (art. 790 G CGI) ;

- Les 48 135 € restants sont absorbés par l’abattement personnel de 100 000 €.

Résultat : aucun droit de mutation n’est à acquitter.

Articulation avec le don familial de sommes d’argent

Le rapport à succession : un aspect souvent méconnu

Par défaut, le don Sarkozy est considéré comme un avancement d’hoirie (art. 843 du Code civil). Concrètement, la somme transmise sera déduite de la part successorale de l’enfant bénéficiaire au décès du donateur.

Si le donateur souhaite que ce don ne soit pas imputé sur la part héritée, il doit expressément le stipuler « hors part successorale » au moment de la transmission. Cette précision peut éviter des conflits entre héritiers lors de la succession.

Les présents d’usage : un outil complémentaire

Les présents d’usage (cadeaux offerts lors d’occasions particulières comme les anniversaires ou les mariages) ne consomment pas le plafond de 31 865 € du don Sarkozy. Les deux mécanismes sont cumulables, ce qui permet de transmettre des sommes complémentaires sans contrainte administrative, à condition que les présents d’usage restent proportionnels au patrimoine du donateur.

Un grand-parent disposant d’un patrimoine de 500 000 € peut offrir 1 000 € pour un anniversaire sans risque de requalification par l’administration fiscale.

Stratégie pour optimiser les transmissions de patrimoine

Anticiper et multiplier les opportunités

Chaque donateur éligible dispose de son propre plafond de 31 865 €. Pour maximiser les transmissions, impliquez plusieurs membres de la famille : parents et grands-parents peuvent donner simultanément, chacun dans la limite de leur plafond.

Plus tôt le premier don est effectué, plus le nombre de cycles disponibles avant 80 ans est important. Si un grand-parent approche des 80 ans, il est urgent d’agir avant de perdre l’accès au don Sarkozy.

Investir les fonds reçus intelligemment

Les sommes transmises peuvent être investies dans un bien locatif meublé sous statut LMNP. Si vous envisagez des travaux sur un bien ancien à rénover, MaPrimeRénov 2026 peut financer une partie des dépenses. Pour ceux qui ont investi avant 2022, le Censi-Bouvard permettait une réduction d’impôt sur les résidences de services, le dispositif a depuis pris fin. En outre, avant tout achat, la nouvelle réglementation DPE est incontournable : les logements classés G sont désormais interdits à la location.

La fiscalité du LMNP a connu d’importants changements en 2025. Retrouvez toutes les nouvelles règles applicables pour bien anticiper votre investissement.