En SASU (Société par Actions Simplifiée Unipersonnelle) comme dans toute autre structure, il est indispensable de protéger votre entreprise. En effet, en tant que président de SASU, vous assumez seul les dommages causés dans le cadre de votre activité professionnelle. La souscription préalable à des assurances adaptées permet ainsi de se prémunir contre les risques inhérents à son activité. Quelles sont les assurances obligatoires en SASU ? Dans cet article, apprenez-en plus sur l’importance de souscrire des assurances en SASU, les coûts qui y sont associés et plus encore !

Et si vous pouviez aussi vous prémunir d’une comptabilité fastidieuse ?

C’est ce que vous propose Indy : un logiciel de comptabilité tout-en-un à destination des indépendants ! Indy offre de multiples fonctionnalités : outil de facturation, pré-remplissage des documents comptables, édition des déclarations fiscales et bien plus encore ! 😍

Je crée mon compte Indy

📝 En résumé :

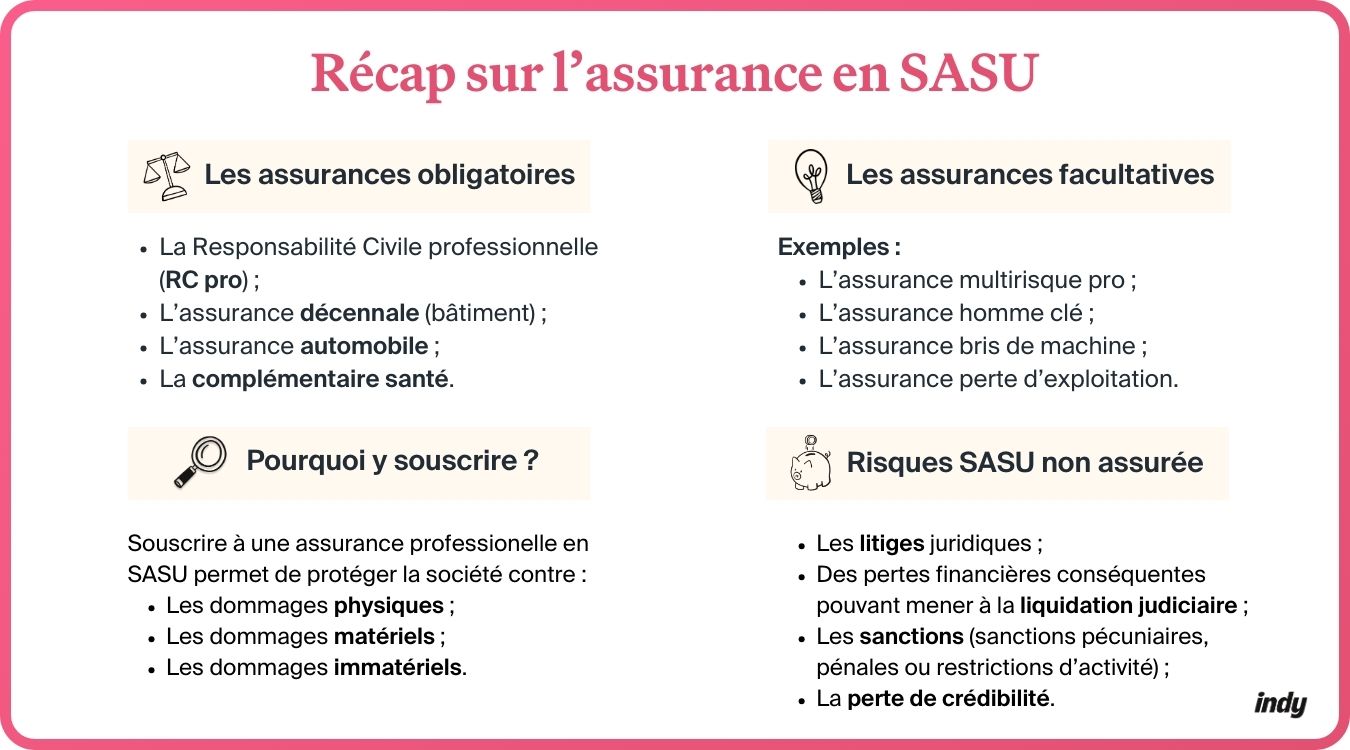

- Souscrire une assurance en SASU permet de protéger l’entreprise contre les risques inhérents à l’activité professionnelle (dommages matériel, corporel et moral) ;

- Les assurances obligatoires en SASU sont la RC pro, l’assurance décennale (secteur du bâtiment), l’assurance automobile et la complémentaire santé ;

- Une SASU peut souscrire d’autres assurances facultatives telles que l’assurance multirisque pro, l’assurance homme clé, l’assurance bris de machine, etc. ;

- Une SASU non assurée encourt de nombreux risques pouvant toucher les biens de la société, les employés et l’activité de manière générale ;

- Pour choisir votre assurance en SASU, analysez vos besoins, les garanties proposées, les conditions d’indemnisation et le coût.

Pourquoi souscrire une assurance en SASU ?

Si vous envisagez de créer votre SASU, gardez à l’esprit que vous serez inévitablement sujet à plusieurs risques. En ce sens, souscrire des assurances professionnelles paraît donc essentiel.

L’assurance professionnelle a pour rôle principal de protéger les professionnels contre les risques inhérents à leur activité et plus précisément contre :

- Les dommages matériel ;

- Les dommages corporel ;

- Les dommages moral.

💡 L’assurance professionnelle assure aussi une couverture financière pour les dommages causés à des tiers (clients, fournisseurs, partenaires). Elle inclut :

- Les frais de défense (les honoraires d’avocat, les frais de procès…) ;

- Les indemnités en cas de litige.

Quelles assurances obligatoires faut-il souscrire en SASU ?

L’assurance Responsabilité Civile professionnelle (RC pro)

L’assurance Responsabilité Civile professionnelle ou RC pro protège votre SASU contre les dommages qu’elle pourrait occasionner dans le cadre de l’exercice de son activité. Nous parlons ici :

- Des dommages physiques ;

- Des dommages matériels ;

- Des dommages immatériels.

🖊️ Exemple :

Une entreprise dans le bâtiment est engagée pour rénover la maison d’un client. Durant la mission, un employé fait accidentellement tomber une échelle sur le client. Dans ce cas, c’est la RC pro qui prendra en charge les dommages causés par cet incident.

La RC pro est-elle obligatoire ou facultative en SASU ?

Bien que vivement recommandée, l’assurance Responsabilité Civile professionnelle n’est pas obligatoire pour toutes les SASU. En effet, elle constitue une obligation légale seulement pour les SASU qui exercent une activité réglementée.

Bon à savoir : les professions réglementées sont celles pour lesquelles l’exercice requiert une qualification professionnelle spécifique !

Par conséquent, la RC pro est obligatoire pour les SASU dont l’activité concerne les domaines suivants :

- ⚖️ Le droit : notaires, avocats, greffiers, huissiers de justice, etc. ;

- 🩺 La santé : chirurgiens, médecins, kinésithérapeutes, infirmiers libéraux… ;

- 👷 Le bâtiment : électriciens, plombiers, maçons, serruriers, etc. ;

- 🔢 La comptabilité : commissaires aux comptes, experts-comptables… ;

- 👩🔧 L’automobile : carrossiers, mécaniciens, réparateurs de cycles, etc. ;

- 🏡 L’immobilier : architectes, agents immobilier, géomètres experts…

Quels sont les risques couverts par l’assurance RC pro ?

L’assurance RC pro protège les SASU contre tous les dommages causés à des tiers dans le cadre de l’exercice de l’activité professionnelle. Par conséquent, elle couvre les préjudices matériels, corporels et immatériels, que ceux-ci résultent d’une négligence, d’une faute ou d’une erreur. Souscrite par la société, elle protège tant les employés que les sous-traitants.

Bon à savoir : en SASU, la RC pro prend aussi en charge les frais de défense ! 👩⚖️

Comment souscrire une RC pro en SASU ?

Pour souscrire une RC pro en SASU, vous pouvez entrer en contact avec un courtier en assurance. Ce dernier pourra ainsi vous aider à trouver l’offre qui correspond à vos besoins, en comparant toutes les assurances disponibles sur le marché.

✨ Notre conseil : assurez-vous que le courtier soit expérimenté et fiable. De plus, avant de souscrire la RC pro, renseignez-vous toujours sur les garanties qui vous sont proposées !

Vous pouvez aussi contacter les compagnies d’assurance par vous-même, les questionner sur leurs offres et leur demander un devis. Dans ce cas, faites attention aux exclusions de garanties, l’offre la moins chère n’est pas nécessairement la meilleure.

Quel est le coût d’une RC pro en SASU ?

Enfin, le coût de l’assurance Responsabilité Civile professionnelle varie selon plusieurs critères :

- Le statut juridique de votre entreprise ;

- La nature de l’activité exercée ;

- Le chiffre d’affaires (CA) généré chaque année ;

- Le nombre de salariés.

En moyenne, l’assurance RC pro coûte 250€ HT (hors taxes) pour une SASU. 💸

Les autres assurances obligatoires en SASU

L’assurance décennale

Si vous êtes un entrepreneur en SASU qui opère dans le secteur du bâtiment et réalise des travaux de construction, d’extension ou encore de rénovation, vous devez obligatoirement souscrire une assurance décennale.

Suite à la réalisation de travaux, l’assurance décennale ou garantie décennale protège les propriétaires pendant une période de 10 ans contre tout défaut venant compromettre la solidité de la construction (fondation, canalisation, plafond, mur, etc.).

Ainsi, pendant toute cette période, la SASU est entièrement responsable des dommages occasionnés par ces travaux. Pour éviter des frais de réparation importants, vous devez apporter les preuves attestant que vous avez bien souscrit une assurance décennale pour votre SASU avant le démarrage des travaux.

À l’expiration de l’assurance décennale, n’oubliez pas de choisir un nouveau contrat pour continuer votre activité en toute légalité !

| 💸 Le prix de l’assurance décennale en SASU | |

| Prix | À partir de 800€/an |

L’assurance auto

Comme pour les particuliers, votre SASU doit également être assurée pour les véhicules en sa possession, qu’il s’agisse de :

- Véhicules de fonction ;

- Véhicules utilitaires (fourgons, camionnettes, etc.).

En cas d’accident, l’assurance automobile permet de protéger la SASU des dommages causés à des tiers.

D’autres garanties sont incluses, elles visent notamment à réparer les dégâts subis par les véhicules de la société ainsi que par les marchandises transportées (catastrophes naturelles, bris de glace, incendie, vol…).

✨ Petite astuce : sachez que si vous avez moins de 4 véhicules, vous pouvez souscrire le contrat flotte automobile. Ainsi, au lieu d’avoir une assurance par véhicule, vous avez une seule et même assurance pour tous les véhicules de la SASU.

| 💸 Le prix de l’assurance décennale en SASU | |

| Prix | À partir de 420€/an |

La complémentaire santé

La loi impose à toute entreprise de proposer une complémentaire santé collective, plus communément appelée mutuelle. Cette complémentaire permet aux salariés de bénéficier d’une prise en charge des dépenses de santé non couvertes par l’assurance maladie (la Sécurité sociale).

L’obligation minimum légale de prise en charge s’élève à 50% de la cotisation ! Pour en savoir plus, cliquez ici.

La mutuelle proposée par la SASU doit au minimum couvrir :

- Le forfait journalier hospitalier ;

- Le ticket modérateur ;

- Les frais dentaires ;

- Les frais d’optique.

Cette couverture peut, selon votre souhait, s’étendre aux ayants droit des employés, c’est-à-dire aux conjoints, partenaires de PACS, enfants, ascendants, concubins… Des options supplémentaires peuvent également être ajoutées, telles que le tiers payant qui dispense les assurés de l’avance des frais de santé.

Attention ! Tout manquement à cette obligation peut entraîner la SASU devant le conseil des prud’hommes !

| 💸 Le prix de l’assurance décennale en SASU | |

| Prix | À partir de 300€/an |

Le tableau récapitulatif des assurances en SASU + prix

| ⚖️ Les assurances obligatoires en SASU | |

| 🛡️ Assurance | 💸 Prix moyen / an |

| Assurance RC pro | 250€ |

| Assurance décennale | Dès 800€ |

| Assurance automobile | Dès 420€ |

| Complémentaire santé | Dès 300€ |

Quelles assurances sont facultatives en SASU ?

En SASU, certaines assurances sont facultatives. Nous pouvons par exemple citer :

| 🛡️ Assurance | ✍️ Explication |

| L’assurance multirisque pro | Elle permet de réunir plusieurs assurances dans un même contrat (RC pro, assurances des locaux, assurance perte d’exploitation…). |

| L’assurance homme clé | Elle couvre la SASU en cas d’incapacité de travail temporaire ou permanente d’un homme clé (une personne disposant de compétences indispensables pour l’entreprise). |

| L’assurance bris de machine | Elle protège l’équipement professionnel de la SASU, notamment en cas de panne ou de défaillance. |

| La cyber-assurance | Elle couvre les risques associés aux attaques informatiques, aux vols de données… |

| L’assurance télétravail | Elle protège contre les accidents et les sinistres à domicile qui touchent le matériel professionnel. |

| L’assurance prévoyance | Elle protège la SASU et le dirigeant contre les pertes financières en cas d’incapacité à travailler ou de maladie. |

| L’assurance perte d’exploitation | Elle protège la SASU contre les pertes financières subies en cas d’interruption d’activité découlant d’un sinistre (inondation, incendie…). |

| La protection juridique | Elle vous accompagne en cas de litige avec un fournisseur ou un client en vous aidant à régler les frais liés au conflit. |

| Etc. | |

Quels risques pour une SASU non assurée ?

L’assurance est un véritable pilier pour garantir la prospérité d’une SASU. Si votre Société par Actions Simplifiée Unipersonnelle n’est pas assurée, elle s’expose à des risques multiples pouvant impacter :

- Les biens de la société ;

- Les employés ;

- Les tiers (clients, fournisseurs, etc.) ;

- L’activité de l’entreprise elle-même.

Tout d’abord, si l’activité de la SASU requiert l’usage de véhicules professionnels, alors sa responsabilité sera engagée dans le cas où un employé subit un dommage durant un déplacement professionnel. Ce salarié pourra se retourner contre la SASU.

Si un sinistre ou un litige survient et n’est pas couvert, la SASU non assurée devra alors assumer seule les coûts qui y sont associés. Et comme nous le savons, les dommages causés à des tiers peuvent entraîner des coûts conséquents.

Par ailleurs, si l’obligation de souscrire une RC pro n’est pas respectée, le président de la SASU encourt des sanctions financières et pénales, pouvant aller jusqu’à la liquidation judiciaire.

Attention ! Liquidation judiciaire et dissolution sont deux démarches différentes ! La dissolution d’une SASU résulte de la volonté des associés à arrêter l’activité, à l’encontre de la liquidation judiciaire. En effet, celle-ci intervient lorsque la société rencontre des difficultés financières.

Enfin, au-delà des impacts financiers, l’absence d’assurance peut également venir ternir l’image de la société. Si sa réputation est altérée, cela peut compromettre son développement et sa croissance.

Comment choisir son assurance en SASU ?

Pour choisir votre assurance en SASU, plusieurs critères sont à prendre en compte dont :

- Les besoins propres à la société ;

- Les garanties proposées : il existe des garanties optionnelles comme la garantie des vols et actes de vandalisme, l’assurance bris de machine… ;

- Les conditions d’indemnisation ;

- Le tarif proposé.

Une question concernant cet article ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗