Vous voulez créer votre entreprise seul.e tout en protégeant votre patrimoine personnel ? Le choix du statut juridique conditionne votre réussite entrepreneuriale. La SARL unipersonnelle s’impose comme une solution équilibrée entre protection patrimoniale et flexibilité fiscale. Cette forme juridique permet aux entrepreneurs indépendants de bénéficier d’une responsabilité limitée tout en conservant une gestion simplifiée. Mais comment fonctionne concrètement la SARL unipersonnelle ? Quels avantages offre-t-elle par rapport aux autres statuts ? Comment la créer étape par étape ? Découvrez tout ce qu’il faut savoir pour faire le bon choix.

Résumé

- La SARL unipersonnelle est une société à responsabilité limitée constituée d’un seul associé. Cette forme juridique permet de créer seul son entreprise tout en bénéficiant du cadre sécurisant d’une société ;

- Ses principaux avantages incluent la responsabilité limitée aux apports, la crédibilité du capital social auprès des partenaires et la flexibilité fiscale avec le choix entre IR (par défaut) et IS. La transmission facilitée par parts sociales constitue également un atout majeur ;

- Les inconvénients comprennent un formalisme administratif plus lourd qu’en entreprise individuelle, des obligations comptables complètes avec dépôt des comptes au greffe ;

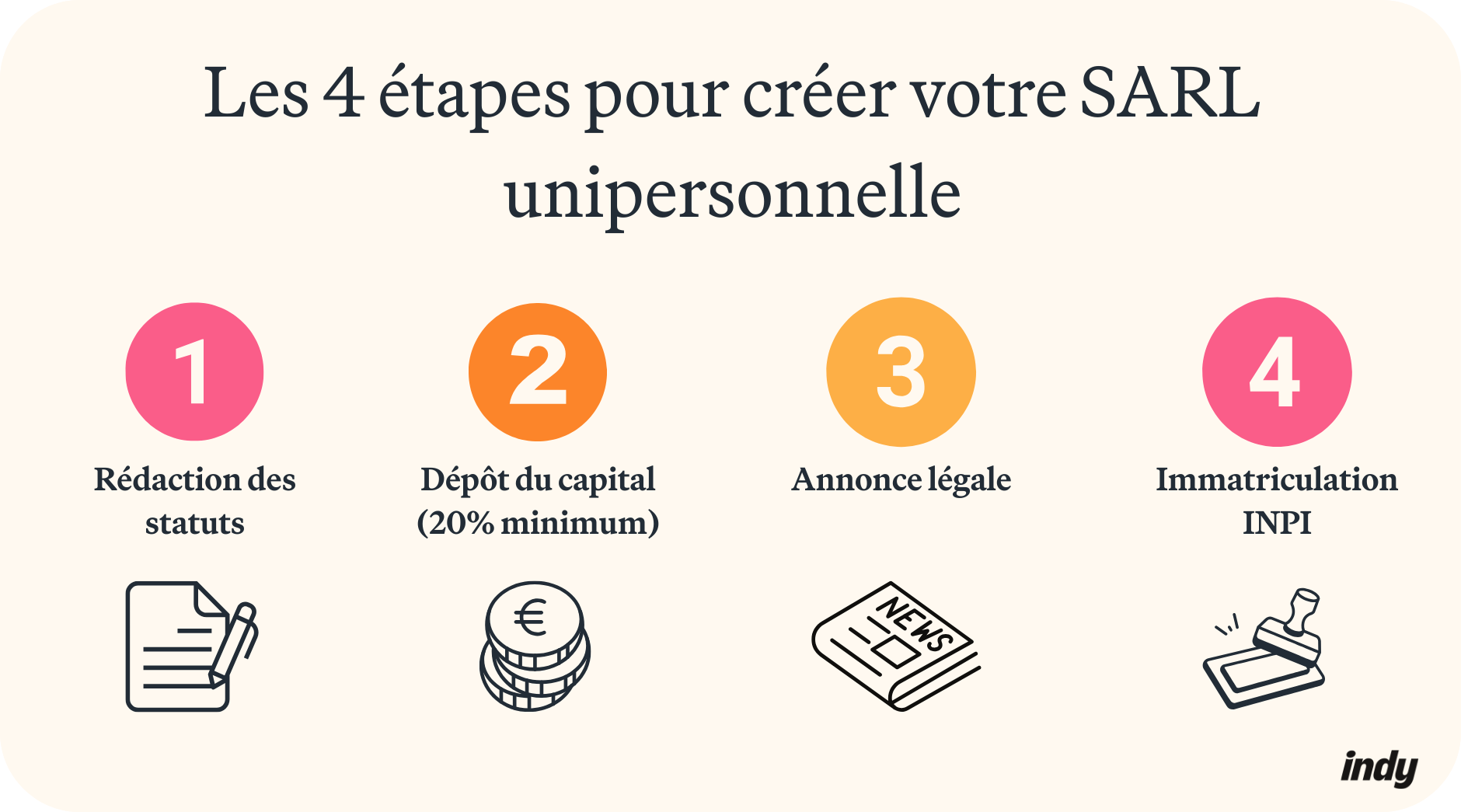

- La création nécessite quatre étapes : rédaction des statuts avec mentions obligatoires, constitution et dépôt du capital social, publication d’une annonce légale, puis immatriculation via le guichet unique INPI.

Créez facilement votre SARL unipersonnelle avec Indy !

Sur Indy, la création d’entreprise est offerte ! Choix du statut juridique, démarches de création… vous êtes guidé à chaque étape 🤩

Commencer

Qu’est-ce qu’une SARL unipersonnelle ?

Définition et cadre légal

Qu’est-ce qu’une SARL unipersonnelle ?

La Société à Responsabilité Limitée Unipersonnelle (SARL Unipersonnelle) est une société à responsabilité limitée (SARL) constituée d’un seul associé. Cet associé unique peut être une personne physique ou une personne morale (société ou association). Elle est également désignée sous le nom d’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ou SARLU. Ces trois appellations désignent la même entité juridique.

Cadre légal et conditions de création

La SARL unipersonnelle s’appuie sur les articles L223-1 à L223-43 du Code de commerce. Ces dispositions définissent les règles de constitution, de fonctionnement et de dissolution des sociétés à responsabilité limitée.

Comme toute société commerciale, la SARL unipersonnelle s’inscrit obligatoirement au registre du commerce et des sociétés (RCS) et au registre national des entreprises (RNE). Résultat : elle obtient la personnalité juridique et devient une personne morale distincte de son associé.

Les spécificités par rapport à la SARL classique

Nombre d’associés et prise de décision

La différence fondamentale entre la SARL unipersonnelle et la SARL classique réside dans le nombre d’associés. En effet, la SARL classique compte entre 2 et 100 associés, tandis que la SARL unipersonnelle n’en compte qu’un seul. Cette particularité transforme radicalement le fonctionnement de l’entreprise.

Non négligeable, en SARL unipersonnelle, aucune assemblée générale n’est nécessaire. L’associé unique prend toutes les décisions seul et les consigne dans un registre des décisions. Cette simplification administrative représente un gain de temps considérable. À l’inverse, la SARL impose des assemblées générales annuelles et des consultations d’associés pour les décisions importantes.

Régime fiscal par défaut

La fiscalité constitue la seconde différence majeure entre ces deux structures. La SARL unipersonnelle est automatiquement soumise à l’impôt sur le revenu (IR) lors de sa création. Au contraire, la SARL est soumise par défaut à l‘IS (l’Impôt sur les Sociétés) dès sa création. Les associés peuvent néanmoins opter pour l’IR pendant les cinq premières années d’activité, sous certaines conditions. Ce choix entre SARL ou EURL influence directement votre optimisation fiscale.

Les activités adaptées à ce statut

Activités commerciales, artisanales et libérales

La SARL unipersonnelle peut exercer la plupart des activités économiques : commerciales, artisanales, libérales et agricoles. Résultat : cette polyvalence en fait un statut privilégié pour les entrepreneurs individuels. Les consultants informatiques, photographes, restaurateurs peuvent donc parfaitement opter pour cette forme juridique.

Activités interdites et restrictions

Certaines activités restent formellement interdites en SARL unipersonnelles. Ainsi, les débits de tabac, les activités d’assurance, les professions judiciaires (huissier, notaire) et certaines activités bancaires ne peuvent pas adopter cette forme juridique. Votre situation professionnelle détermine donc la faisabilité de votre projet.

Quels sont les avantages et inconvénients d’une SARL unipersonnelle ?

Les principaux atouts pour l’entrepreneur

Protection patrimoniale et crédibilité

La SARL unipersonnelle offre une responsabilité limitée aux apports : vos biens personnels restent protégés en cas de difficultés financières de l’entreprise. Cette sécurité juridique reste un avantage, même si depuis 2022, l’entreprise individuelle bénéficie également d’une protection automatique du patrimoine personnel. Attention toutefois : cette protection disparaît en cas de faute de gestion ou d’abus de biens sociaux.

Flexibilité fiscale

La SARL unipersonnelle permet de déduire ses charges professionnelles et d’être imposé sur le bénéfice réel, contrairement à la micro-entreprise qui impose sur le chiffre d’affaires avec un abattement forfaitaire. Cette différence peut générer des économies substantielles.

Simplicité de gestion et transmission

La simplicité des formalités de création et de gestion, notamment quand l’associé unique est gérant, facilite le quotidien. La transmission par parts sociales simplifie également les successions. Concrètement, en cas de décès avec héritiers multiples, la SARL unipersonnelle se transforme automatiquement en SARL classique.

Les limites et contraintes à anticiper

Formalisme et complexité administrative

La SARLU impose un formalisme plus lourd que l’entreprise individuelle, tant au moment de la création de l’entreprise qu’en gestion courante. En effet, la création nécessite des statuts, un capital social, une publication d’annonce légale et des frais d’immatriculation oscillant entre 200 € et 500 €. À l’inverse, l’EI ne nécessite aucune de ces démarches.

Cadre juridique contraignant et responsabilités

Le cadre juridique strict limite la liberté d’action de l’entrepreneur. La SARL unipersonnelle reste limitée à son objet social défini dans les statuts, contrairement à l’entreprise individuelle qui peut exercer toute activité légale. Concrètement, toute activité hors objet social nécessite une modification statutaire payante.

Par ailleurs, la responsabilité du gérant peut être engagée personnellement en cas de faute de gestion, d’abus de biens sociaux ou de non-respect des obligations légales. Cette responsabilité civile et pénale dépasse le cadre de la responsabilité limitée aux apports.

Régime social TNS peu protecteur

Le régime TNS (Travailleur Non Salarié) de la SARL unipersonnelle offre une protection sociale limitée comparée au statut assimilé-salarié. Les prestations maladie, maternité et retraite restent inférieures à celles des salariés. Contrairement à une SASU où le dirigeant bénéficie du régime général, l’EURL impose ce régime moins avantageux.

Comparaison avec d’autres statuts juridiques

Critères de choix selon votre situation

- Le chiffre d’affaires prévu constitue le premier critère déterminant. En effet, la micro-entreprise impose des seuils stricts (203 100 € en commerce,83 600 € en prestations), tandis que la SARL unipersonnelle, la SASU ou l’entreprise individuelle n’ont aucune limitation. Pour des revenus élevés, ces dernières s’imposent naturellement ;

- Le niveau de vos charges doit également influencer ce choix. Un consultant ou formateur sans frais importants peut débuter en micro-entreprise BNC, tandis qu’un artisan avec du matériel optera directement pour une entreprise individuelle classique ou une société permettant la déduction de ses charges réelles ;

- Vos besoins en financement orientent également le choix. Un capital social facilite l’obtention de prêts bancaires et rassure les partenaires commerciaux. La SARLU et la SASU offrent cette crédibilité grâce à leur structure sociétaire, contrairement aux statuts individuels ;

- Enfin, les projets d’association ou de cession futurs favorisent les formes sociétaires. La transformation d’une SARL unipersonnelle ou d’une SASU vers une SARL ou SAS s’effectue simplement en accueillant de nouveaux associés. Cette évolutivité constitue un atout majeur pour accompagner la croissance ou préparer une transmission.

Tableau comparatif des différents statuts juridiques

Si vous avez des difficultés à vous y retrouver parmi tous ces critères, voici un tableau récapitulatif des principales caractéristiques de chaque statut :

| Critère | SARL unipersonnelle | SASU | EI | Micro-entreprise |

| Coût création | De 200 à 500 € | De 200 à 1000 € | 0 € | 0 € |

| Protection patrimoniale | Limitée aux apports | Limitée aux apports | Automatique depuis 2022 | Automatique depuis 2022 |

| Régime social dirigeant | TNS | Assimilé salarié | TNS | TNS |

| Fiscalité par défaut | IR | IS | IR | IR |

| Seuils chiffre d’affaires | Aucun | Aucun | Aucun | 203 100 € pour les ventes de marchandises 83 600 € pour les prestations de service |

| Comptabilité | Complète | Complète | Complète | Livre des recettes |

Comment créer une SARL unipersonnelle ?

Les conditions et démarches administratives

Conditions fondamentales de l’associé unique

La création d’une SARL unipersonnelle exige par définition un seul associé. Cette spécificité constitue l’essence même du statut et détermine l’ensemble du fonctionnement juridique.

L’associé unique doit être majeur ou mineur non émancipé avec l’autorisation écrite de ses représentants légaux. Cette autorisation doit préciser la nature et l’étendue des actes que le mineur est autorisé à accomplir. Aucune condition de nationalité n’est imposée, mais les étrangers doivent détenir un titre de séjour autorisant l’exercice d’une activité professionnelle indépendante.

Obligations préalables à l’immatriculation

L’ouverture d’un compte bancaire professionnel constitue une obligation légale incontournable, même avec un capital symbolique d’un euro. Cette démarche précède obligatoirement le dépôt de capital et l’obtention de l’attestation bancaire nécessaire à l’immatriculation.

La désignation du gérant doit être formalisée : soit l’associé unique se nomme gérant (cas le plus fréquent), soit il désigne un tiers gérant personne physique. Cette décision impacte directement le régime social applicable et doit être clairement établie dans les statuts ou par acte séparé.

Domiciliation et incompatibilités professionnelles

L’adresse de domiciliation du siège social nécessite une justification légale : bail commercial, attestation de domiciliation à domicile ou contrat avec une société de domiciliation agréée. La domiciliation à domicile reste autorisée sans limitation de durée, sous réserve des restrictions du règlement de copropriété.

Certaines incompatibilités professionnelles limitent la gérance : fonctionnaires (sauf dérogation), professions réglementées avec restrictions ordinales ou salariés soumis à clause d’exclusivité. Ces situations n’empêchent pas d’être associé, mais interdisent la fonction de gérant.

Le choix du capital social et des statuts

Le montant optimal du capital social

Quel montant choisir pour votre capital social ? Concrètement, aucun capital minimum n’est légalement exigé pour créer une SARL unipersonnelle. Vous pouvez donc créer votre société avec 1 € symbolique. Cependant, ce choix n’est pas anodin. Un montant de 1 000 € à 5 000 € renforce considérablement la crédibilité auprès des partenaires commerciaux et facilite l’obtention de prêts bancaires.

De plus, le capital social fait partie des capitaux propres au bilan et sert au calcul de ratios financiers essentiels : autonomie financière, solvabilité, capacité d’endettement. Les banques et investisseurs analysent ces indicateurs pour évaluer la solidité de votre entreprise.

En cas d’option pour l’IS, les dividendes supérieurs à 10% du capital social sont soumis aux cotisations sociales TNS (environ 45%). Ainsi, avec un capital de 1 000 €, seuls 100 € de dividendes échappent aux charges sociales annuellement.

Le rôle des statuts dans votre protection juridique

Les statuts constituent l’acte de naissance de votre SARL unipersonnelle et définissent ses règles de fonctionnement. Ils protègent l’entreprise en encadrant les relations avec les tiers et précisent la répartition des pouvoirs. Les mentions obligatoires incluent : forme sociale (SARL unipersonnelle), dénomination, objet social précis, siège social, montant du capital et durée (99 ans maximum).

Ces documents juridiques déterminent également les modalités de prise de décision et d’évolution de votre entreprise. Une rédaction rigoureuse évite les conflits futurs.

Les formalités de dépôt et d’immatriculation

Le guichet unique INPI : centralisation des démarches

Depuis janvier 2023, toutes les formalités de création de la SARL unipersonnelle s’effectuent exclusivement via le guichet unique de l’INPI. La procédure se déroule donc entièrement en ligne sur le portail e-procédures. Concrètement, vous devez créer un compte, remplir le formulaire de création, joindre les pièces justificatives au format PDF et signer électroniquement votre dossier. Cette dématérialisation simplifie considérablement les démarches et réduit les délais de traitement.

L’annonce légale : formalité obligatoire de publicité

La publication d’une annonce légale constitue une étape incontournable de la création. Cette annonce doit paraître dans un journal d’annonces légales habilité du département du siège social. Elle informe officiellement les tiers de la création de votre SARL unipersonnelle.

Obtention des documents officiels

Une fois votre dossier validé par l’administration, vous obtenez votre numéro Siren (9 chiffres) qui identifie votre entreprise et votre numéro Siret (14 chiffres) qui identifie chaque établissement. Ces numéros sont attribués automatiquement par l’INSEE.

Vous obtenez systématiquement l‘extrait Kbis, car une SARL unipersonnelle est commerciale par nature. Vos informations sont inscrites au Registre National des Entreprises (RNE) et transmises aux organismes fiscaux et sociaux.

Quelle fiscalité et quelle gestion pour une SARL unipersonnelle ?

Le régime fiscal applicable

Régime par défaut et option fiscale

La SARL unipersonnelle est automatiquement soumise à l’IR lors de sa création. Cette imposition directe au niveau de l’associé unique simplifie la gestion fiscale et évite la double imposition société-associé.

Différences concrètes entre IR et IS

Avec l‘IR, les bénéfices s’ajoutent directement à votre revenu global et subissent le barème progressif. Cette intégration permet de compenser d’éventuelles pertes avec vos autres revenus.

Si votre foyer perçoit 30 000 € de revenus salariés et que votre entreprise génère une perte de 10 000 €, votre revenu imposable sera de 20 000 €, optimisant votre fiscalité selon votre situation personnelle.

Catégories d’imposition et report des déficits

À l’IR, les bénéfices sont classés selon l’activité : BIC (commercial/artisanal), BNC (libéral) ou BA (agricole). Les déficits peuvent être reportés sur six ans ou déduits des autres revenus du foyer.

À l’IS, les déficits sont reportables indéfiniment sur les bénéfices futurs, offrant une souplesse fiscale appréciable pour les entreprises cycliques.

La rémunération et la protection sociale du gérant

Régime social selon le statut du gérant

Le régime social du gérant dépend directement de sa qualité d’associé. Concrètement, si vous cumulez les fonctions d’associé unique et de gérant (cas le plus fréquent), vous relevez obligatoirement du régime TNS (Travailleur Non Salarié). Ce statut vous rattache à la Sécurité sociale des Indépendants.

En revanche, si vous désignez un gérant tiers non associé et le rémunérez, celui-ci bénéficie du statut d’assimilé salarié. Cette distinction fondamentale impacte directement le niveau de protection sociale et le montant des cotisations.

Cotisations TNS : la différence cruciale IR vs IS

En tant que gérant associé TNS, vous devez payer des cotisations sociales obligatoires représentant environ 45% de la base de calcul. Mais attention : cette base change radicalement selon votre régime fiscal !

Avec l’IR (régime par défaut) : vos cotisations sont calculées sur la totalité du bénéfice, même si vous ne vous versez rien.

Votre SARL unipersonnelle génère 60 000 € de bénéfice, vous ne vous versez que 24 000 € → cotisations = 45% de 60 000 € = 27 000 € !

Avec l’IS (sur option) : vos cotisations portent uniquement sur votre rémunération effective.

Bénéfice 60 000 €, rémunération 24 000 € → cotisations = 45% de 24 000 € = 10 800 €. Les 36 000 € restants dans l’entreprise ne génèrent aucune cotisation sociale. L’IS permet donc d’optimiser vos cotisations en laissant des bénéfices dans l’entreprise, ce qui est particulièrement avantageux si vous n’avez pas besoin de tout prélever.

Cotisations minimales et calculs pratiques

Même sans rémunération, les cotisations minimales s’élèvent à environ 1 100 € par an pour une protection de base. Ces charges couvrent l’assurance maladie, la retraite de base et complémentaire, les allocations familiales et la formation professionnelle.

Les obligations comptables et juridiques

Comptabilité complète obligatoire

La SARL unipersonnelle doit tenir une comptabilité complète conformément au plan comptable général. Résultat : cette obligation implique l’enregistrement chronologique de tous les mouvements financiers : achats, ventes, frais, investissements et opérations bancaires.

Vous devez établir annuellement un bilan, un compte de résultat et une annexe (si dépassement de certains seuils). Attention, ces documents comptables doivent être déposés au greffe dans les 6 mois suivant la clôture de l’exercice.

Déclarations fiscales et sociales obligatoires

Les obligations déclaratives varient selon votre régime fiscal. À l’IR, vous devez produire une déclaration 2065 (BIC) ou 2035 (BNC) plus la déclaration personnelle de revenus. À l’IS, la déclaration 2065 s’accompagne du paiement de l’impôt sur les sociétés.

Registres juridiques à tenir

Plusieurs registres obligatoires doivent être tenus à jour : le livre journal (enregistrement chronologique des opérations), le grand livre (comptes détaillés) et le livre d’inventaire (état du patrimoine).

Spécificité de la SARL unipersonnelle : vous devez tenir un registre des décisions de l’associé unique, remplaçant les procès-verbaux d’assemblée générale. Ce registre consigne toutes vos décisions importantes : approbation des comptes, affectation du résultat, modifications statutaires. Sa tenue rigoureuse protège juridiquement vos décisions et facilite les contrôles administratifs.