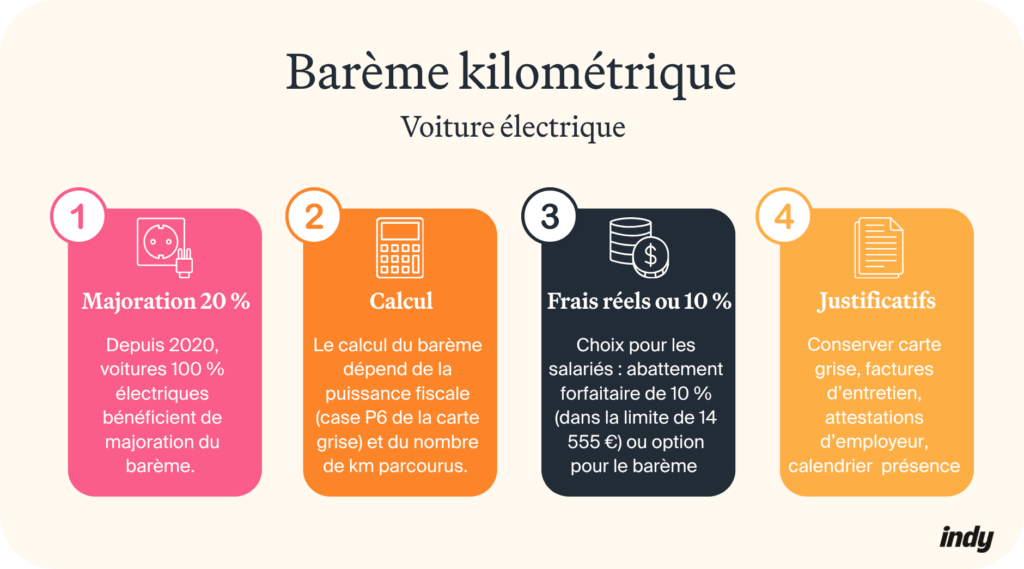

- Le barème kilométrique pour véhicules 100 % électriques bénéficie d’une majoration de 20 % depuis 2020, augmentant significativement la déduction fiscale pour salariés et indépendants ;

- Le calcul repose sur la puissance fiscale du véhicule et la distance parcourue à titre professionnel. Les frais de recharge électrique sont déjà inclus dans le barème majoré ;

- L’option frais réels devient rentable dès que vos déplacements professionnels dépassent le montant de l’abattement forfaitaire de 10 % pour les salariés ;

- Les justificatifs (carte grise, factures d’entretien, attestation employeur) doivent être conservés pendant trois ans pour les salariés et dix ans pour les indépendants en cas de contrôle fiscal.

Vous possédez une voiture électrique et vous vous interrogez sur la déduction fiscale de vos déplacements professionnels ? Depuis 2020, le barème kilométrique pour une voiture électrique bénéficie d’une majoration de 20 %, souvent méconnue. Que vous soyez salarié ou entrepreneur individuel, cette spécificité peut réduire significativement votre imposition. Mais, comment calculer précisément vos indemnités kilométriques avec ce dispositif majoré ? Quand devient-il avantageux ? Quels justificatifs conserver ? Découvrez maintenant comment optimiser votre barème kilométrique avec une voiture électrique.

Indy vous accompagne dans la comptabilité de votre entreprise ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales

Le barème kilométrique s’applique-t-il aux voitures électriques ?

Une spécificité fiscale longtemps ignorée

Avant 2013, les véhicules électriques restaient exclus du dispositif. Leur puissance fiscale, généralement inférieure à 3 CV, ne correspondait à aucune catégorie du barème officiel. L’arrêté du 30 mars 2013 a corrigé cette anomalie en intégrant ces véhicules, mais sans avantage particulier. Le tournant s’est finalement opéré en 2020 : l’article 6 B de l’annexe IV du Code général des impôts instaure une majoration de 20 % spécifique aux véhicules 100 % électriques.

La majoration de 20 % réservée aux véhicules électriques

Le principe reste simple : le barème kilométrique applicable aux véhicules thermiques est multiplié par 1,20 pour les véhicules 100 % électriques. Cette majoration s’applique automatiquement aux voitures, motos, scooters et cyclomoteurs entièrement électriques.

Bon à savoir : les véhicules hybrides (essence + électrique) et à hydrogène restent soumis au barème classique sans majoration. Cette distinction encourage la transition vers une mobilité zéro émission en réservant l’avantage fiscal aux technologies les plus propres.

Comment calculer les indemnités kilométriques avec une voiture électrique ?

Le barème officiel de l’administration fiscale en 2026

Voici le barème officiel 2026 applicable aux véhicules 100 % électriques :

| Puissance (CV) | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

| 3 CV et moins | d × 0,635 | (d × 0,379) + 1 278 | d × 0,444 |

| 4 CV | d × 0,727 | (d × 0,408) + 1 596 | d × 0,488 |

| 5 CV | d × 0,763 | (d × 0,428) + 1 674 | d × 0,512 |

| 6 CV | d × 0,798 | (d × 0,449) + 1 748 | d × 0,536 |

| 7 CV et plus | d × 0,836 | (d × 0,473) + 1 818 | d × 0,564 |

d = distance annuelle parcourue à titre professionnel

Bon à savoir : le barème kilométrique n’a pas été revalorisé en 2026. Les montants restent donc identiques à ceux présentés dans le barème kilométrique de 2025.

Exemple chiffré avec un véhicule de 5 CV électrique

Sophie possède une voiture électrique de 5 CV. Voici le calcul de sa déduction fiscale selon ses kilomètres professionnels :

Pour 8 000 km parcourus : Sophie se situe dans la tranche 5 001-20 000 km. Le calcul s’effectue ainsi : (8 000 × 0,428) + 1 674 = 5 098 € de déduction.

Pour 25 000 km parcourus : Elle dépasse 20 000 km, la formule change : 25 000 × 0,512 = 12 800 € de déduction.

Bon à savoir : notre simulateur de frais kilométriques vous permet de calculer instantanément votre déduction fiscale en fonction de votre situation.

Puissance fiscale et véhicule électrique : comment l’obtenir

Où trouver la puissance fiscale

La puissance fiscale de votre véhicule électrique figure sur votre carte grise (certificat d’immatriculation) à la case P.6. Contrairement aux véhicules thermiques, la puissance fiscale des véhicules électriques se calcule selon une formule spécifique basée sur la puissance réelle du moteur exprimée en kilowatts (case P2 du certificat d’immatriculation).

Soit puissance fiscale = (0,00018 × kW²) + (0,0387 × kW) + 1,34

Pour une voiture de 100 kW = (0,00018 × 100²) + (0,0387 × 100) + 1,34 = 7,01 arrondi à 7 CV.

Le plafond à 7 CV maximum

L’administration fiscale plafonne l’application du barème kilométrique à 7 CV maximum. Même si votre véhicule électrique affiche une puissance fiscale supérieure (10, 15 ou 20 CV), vous devez utiliser la ligne « 7 CV et plus » du barème pour calculer votre déduction.

Dans quels cas déclarer ses frais kilométriques plutôt qu’opter pour l’abattement forfaitaire ?

Seuil de rentabilité selon le kilométrage annuel parcouru

L’abattement forfaitaire automatique de 10 %

Par défaut, les salariés bénéficient d’un abattement forfaitaire de 10 % sur leurs revenus pour couvrir leurs frais professionnels. Cette déduction automatique ne nécessite aucun justificatif et se plafonne à 14 555 € par an. Vous pouvez y renoncer pour déduire vos frais réels via le barème kilométrique si leur montant dépasse l’abattement.

Calcul du point mort pour opter pour les frais réels

Le seuil de rentabilité dépend de votre salaire et de votre kilométrage. Voici la méthode pour déterminer si l’option frais réels est avantageuse.

Thomas perçoit 35 000 € de salaire et effectue 12 000 km/an avec sa voiture électrique de 5 CV pour se rendre à son travail.

Étape 1 : Calculer l’abattement automatique

35 000 € × 10 % = 3 500 €

Étape 2 : Calculer les frais kilométriques réels

12 000 km se situe dans la tranche 5 001-20 000 km

Formule : (12 000 × 0,428) + 1 674 = 6 810 €

Étape 3 : Comparer

6 810 € (frais réels) > 3 500 € (abattement) → Gain de 3 310 € de déduction supplémentaire

Conclusion : Thomas a intérêt à opter pour les frais réels. Son économie d’impôt dépend de sa tranche marginale d’imposition (pour une TMI à 30 % → 993 € économisés).

Règle générale pour les salariés : calculez vos frais kilométriques annuels avec le barème électrique. Si le montant dépasse 10 % de votre salaire, l’option frais réels devient avantageuse. Pour approfondir cette comparaison entre frais réels et abattement forfaitaire, consultez notre guide dédié aux entrepreneurs individuels.

Les pièces justificatives à conserver en cas de contrôle

Aucun document ne doit être joint à votre déclaration d’impôt : vous indiquez simplement le montant total calculé. En revanche, vous devez conserver plusieurs pièces justificatives en cas de contrôle fiscal (que ce soit au format papier ou numérique) :

- Carte grise (certificat d’immatriculation) prouvant la propriété et la puissance fiscale ;

- Factures d’entretien mentionnant le kilométrage du véhicule ;

- Attestation employeur ou contrat de travail précisant le lieu de travail ;

- Calendrier de présence ou planning prouvant les jours travaillés ;

- Justificatifs de déplacements professionnels (ordres de mission, convocations, rendez-vous clients).

Bon à savoir : pour les entrepreneurs individuels, les mêmes justificatifs doivent être conservés. Vous devez également tenir un registre détaillé de vos déplacements professionnels mentionnant la date, le lieu, l’objet du déplacement et le kilométrage parcouru. Ce document facilitera la justification de vos frais en cas de contrôle fiscal.

Barème kilométrique et recharge électrique : que peut-on inclure dans les frais ?

Recharge à domicile, au bureau, en borne publique : quelle différence

Le barème kilométrique majoré de 20 % pour les véhicules électriques intègre déjà l’ensemble des frais de recharge, quel que soit le lieu. Vous ne pouvez donc pas déduire ces dépenses en plus du barème, même sur justificatifs. Sont notamment inclus :

- Factures d’électricité pour recharger à domicile ;

- Tickets de bornes publiques (Ionity, Tesla Supercharger, etc.) ;

- Recharge au bureau via borne d’entreprise ;

- Abonnements aux réseaux de recharge.

Bon à savoir : le crédit d’impôt pour l’installation d’une borne de recharge à domicile (75 % des dépenses, plafonné à 500 €) est cumulable avec l’utilisation du barème kilométrique. Ce sont deux dispositifs fiscaux distincts et complémentaires qui permettent d’optimiser la fiscalité de votre voiture électrique.

Les frais exclus du barème et traités séparément

Certains frais restent déductibles en complément du barème kilométrique. Ces dépenses ne sont pas couvertes par la majoration de 20 % et peuvent être ajoutées à votre déduction :

- Frais de péage d’autoroute pour trajets professionnels ;

- Frais de stationnement professionnel (parking, garage, parcmètre) ;

- Intérêts d’emprunt pour l’achat à crédit du véhicule (au prorata de l’usage professionnel).

Cette règle s’applique aussi bien aux salariés optant pour les frais réels qu’aux entrepreneurs individuels déduisant leurs charges en comptabilité.

Bon à savoir : pour déduire ces frais supplémentaires, conservez vos justificatifs (tickets de péage, factures de stationnement, tableau d’amortissement du crédit). L’administration fiscale peut les réclamer lors d’un contrôle pour vérifier la réalité et le montant des dépenses déclarées.

Cas particulier du véhicule de fonction rechargeable

Véhicule de fonction : pas de barème kilométrique

Le barème kilométrique ne s’applique que si vous êtes propriétaire du véhicule. Si votre employeur met à votre disposition un véhicule électrique de fonction, vous ne pouvez pas utiliser le barème kilométrique, même pour vos déplacements professionnels. En contrepartie, vous bénéficiez d’un avantage en nature imposable calculé selon des règles spécifiques.

L’avantage en nature réduit pour les véhicules électriques

Les véhicules électriques de fonction bénéficient d’une réduction de 50 % sur l’avantage en nature jusqu’au 31 décembre 2027. Deux méthodes de calcul de l’avantage imposable existent :

- Méthode réelle : (9 % du coût d’achat TTC) × 50 % ;

- Méthode forfaitaire : (30 % des frais totaux) × 50 %.

Remboursement des frais de recharge

Deux situations se présentent pour la recharge :

- L’employeur paie la recharge : pas de problème fiscal, l’avantage en nature du véhicule est calculé normalement ;

- Vous payez la recharge vous-même : votre employeur peut vous rembourser les frais de recharge en plus de la mise à disposition du véhicule. Le remboursement s’effectue sur frais réels justifiés (factures d’électricité, tickets de bornes publiques). Ces remboursements ne constituent pas un avantage en nature supplémentaire et restent exonérés de cotisations sociales.