- La prime carburant est une aide facultative versée par l’employeur pour prendre en charge les frais de carburant ou d’alimentation de véhicules électriques, hybrides ou hydrogène des salariés pour leurs trajets domicile-travail ;

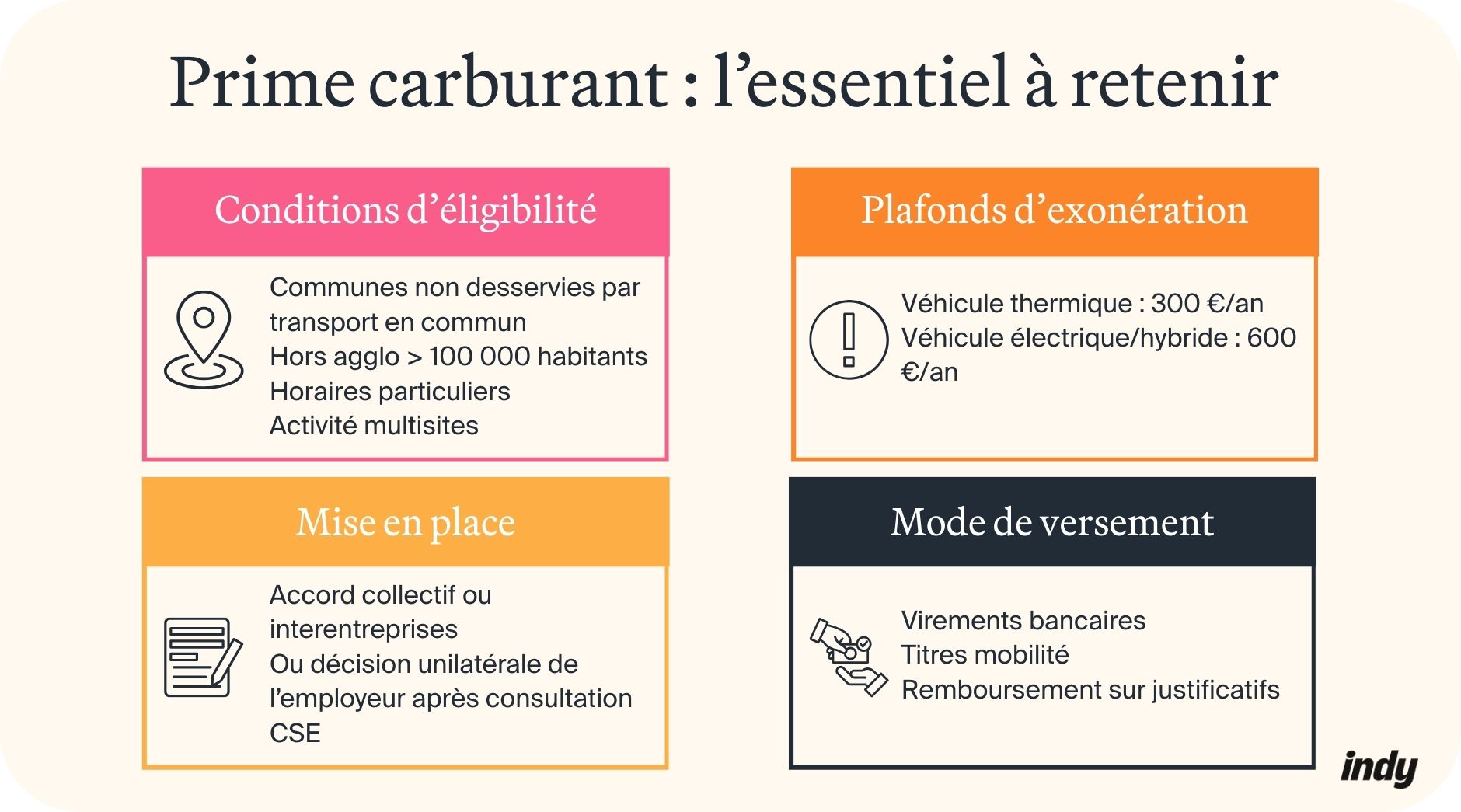

- Depuis 2025, seuls les salariés remplissant des critères géographiques spécifiques (communes non desservies, hors agglomération de 100 000 habitants) ou ayant des horaires particuliers peuvent en bénéficier ;

- Les plafonds d’exonération de cotisations sociales s’élèvent à 300 € par an pour les véhicules thermiques et 600 € pour les véhicules électriques, hybrides rechargeables ou hydrogène ;

- La prime carburant se met en place par accord collectif ou décision unilatérale de l’employeur après consultation du CSE et doit bénéficier équitablement à tous les salariés éligibles.

Vos salariés utilisent leur véhicule personnel pour se rendre au travail et subissent la hausse du prix du carburant ? La prime carburant permet de prendre en charge leurs frais de déplacement tout en optimisant vos charges déductibles. Cette aide facultative offre une solution avantageuse pour soutenir leur pouvoir d’achat. Pourtant, les conditions ont évolué récemment. Qui peut en bénéficier ? Quel montant verser ? Comment mettre en place la prime carburant en respectant la réglementation 2026 ? Vous découvrirez toutes les clés dans ce guide complet.

Indy vous accompagne dans la comptabilité de votre entreprise ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales

Qu’est‑ce que la prime carburant ?

Définition et objectifs de la prime carburant

Une aide facultative pour les trajets domicile-travail

La prime carburant est une aide financière facultative que l’employeur peut verser à ses salariés pour prendre en charge leurs frais de carburant ou d’alimentation électrique sur les trajets domicile-travail. L’article L3261-3 du Code du travail (disponible ici) encadre ce dispositif.

Cette prime s’inscrit dans la catégorie des frais de personnel déductibles du résultat imposable de l’entreprise, au même titre que les salaires, les cotisations sociales ou les primes de fin d’année.

Les objectifs du dispositif

Ce mécanisme répond directement à la crise énergétique et à l’inflation déclenchée par la guerre en Ukraine en 2022. La flambée des prix du carburant a considérablement affecté le budget des actifs contraints d’utiliser leur véhicule personnel pour se rendre au travail. Parallèlement, l’État encourage les employeurs à mettre en place cette aide en accordant des exonérations substantielles de cotisations sociales, rendant le dispositif fiscalement avantageux pour les entreprises comme pour les salariés.

Distinction avec d’autres aides (indemnité carburant, chèque carburant, etc.)

Prime carburant vs chèque carburant et indemnité carburant

Le terme «indemnité carburant» désigne génériquement toute aide financière compensant les frais de carburant des salariés. La prime carburant employeur constitue l’une de ces indemnités, mais se distingue du chèque carburant gouvernemental distribué ponctuellement en 2022 aux ménages modestes. Ce dispositif exceptionnel de l’État, versé directement aux particuliers sans intervention de l’employeur, n’existe plus en 2026 .

Les dispositifs de prise en charge des frais de transport

Quatre mécanismes distincts permettent à l’employeur de soutenir financièrement les déplacements domicile-travail de ses salariés. Le tableau ci-dessous résume leurs caractéristiques essentielles :

| Dispositif | Nature | Montant | Exonération des cotisations |

| Prise en charge des transports publics | OBLIGATOIRE | Prise en charge de 50 % minimum du coût de l’abonnement | Jusqu’à 75 % en 2026 |

| Prime de transport | Facultatif | 4 €/mois | Exonérée sans justificatifs |

| Prime carburant | Facultatif | Librement fixé par l’employeur | jusqu’à 600 € par an et par salarié |

| Forfait Mobilités Durables | Facultatif | Librement fixé par l’employeur | 600 €/an et par salarié |

Prime carburant vs Forfait Mobilités Durables (FMD)

La prime carburant finance exclusivement l’achat de carburant ou l’alimentation en électricité des véhicules. Le FMD couvre quant à lui les modes de transport alternatifs et écologiques : vélo mécanique ou électrique, covoiturage, trottinettes électriques, services d’autopartage ou encore transports publics hors abonnement obligatoire.

Ces deux dispositifs sont cumulables dans la limite d’exonération totale de 600 € par an, dont maximum 300 € au titre de la prime carburant.

Prime carburant vs indemnités kilométriques

Les indemnités kilométriques compensent les frais engagés lors de déplacements professionnels : rendez-vous clients, missions extérieures, formations. En revanche, la prime carburant concerne uniquement les trajets quotidiens entre le domicile et le lieu habituel de travail. Le cumul des deux dispositifs reste possible sans limitation spécifique, dans la limite des frais réellement engagés par le salarié.

Salariés concernés et conditions d’éligibilité

Les restrictions introduites en 2025

Jusqu’au 31 décembre 2024, tous les salariés bénéficiaient de la prime carburant sans condition particulière.

À compter du 1ᵉʳ janvier 2025, les conditions d’éligibilité se sont considérablement durcies. Désormais, seuls les salariés remplissant au moins l’un des critères suivants peuvent prétendre à cette aide :

- Critère géographique : la résidence habituelle ou le lieu de travail se situe dans une commune non desservie par un transport collectif régulier, ou hors d’une agglomération de plus de 100 000 habitants ;

- Critère horaires : des horaires de travail particuliers empêchent l’utilisation des transports collectifs (exemple : travailleurs de nuit, horaires décalés) ;

- Critère multi-sites : l’activité s’exerce sur plusieurs lieux de travail au sein d’une même entreprise qui n’assure pas le transport des salariés.

Ces nouvelles restrictions visent à concentrer l’aide sur les salariés réellement contraints d’utiliser leur véhicule personnel faute d’alternative viable.

Les salariés exclus du dispositif

Trois catégories de salariés ne peuvent en aucun cas bénéficier de la prime carburant, même s’ils remplissent les critères géographiques ou horaires :

- Salariés disposant d’un véhicule de fonction permanent dont l’employeur prend déjà en charge les dépenses de carburant ou d’alimentation électrique ;

- Salariés logés par l’employeur dans des conditions éliminant tous frais de transport pour se rendre au travail ;

- Salariés dont le transport entre le domicile et le lieu de travail est assuré gratuitement par l’employeur.

Le cas des salariés à temps partiel

Les salariés à temps partiel peuvent également bénéficier de la prime carburant selon des modalités spécifiques. Si leur durée de travail est supérieure ou atteint 50 % du temps complet, ils perçoivent le même montant qu’un salarié à temps plein. En revanche, si cette durée reste inférieure à 50 %, le montant devient proportionnel selon le calcul suivant : (heures travaillées/50 % temps complet) × montant prime temps plein.

Montant de la prime carburant en 2026

Plafonds d’exonération en 2026

Les seuils selon le type de véhicule

La loi a instauré deux niveaux de plafonds d’exonération de cotisations sociales selon le mode de propulsion du véhicule utilisé par le salarié :

- Véhicules thermiques (essence, diesel, Gaz de Pétrole Liquéfié) : 300 € par an et par salarié

- Véhicules propres (électrique, hybride rechargeable, hydrogène) : 600 € par an et par salarié

Cette différenciation encourage la transition énergétique en offrant un avantage fiscal doublé pour les motorisations moins polluantes. L’employeur peut verser un montant supérieur à ces plafonds, mais l’excédent réintègre la base de calcul des cotisations sociales patronales et salariales classiques (dont la CSG – Contribution Sociale Généralisée).

Exonération d’impôt sur le revenu pour le salarié

Les plafonds d’exonération d’impôt sur le revenu correspondent exactement aux seuils de cotisations sociales. Toutefois, une exception majeure limite cette exonération fiscale : en cas de cumul avec la prise en charge obligatoire des abonnements aux transports publics, la prime carburant devient intégralement imposable, même dans la limite des plafonds habituels.

Montant librement fixé par l’employeur

Une liberté totale dans la fixation du montant

L’employeur détermine le montant de la prime carburant sans contrainte légale de minimum ou de maximum. Cette flexibilité permet d’adapter l’aide aux réalités économiques de l’entreprise et aux besoins spécifiques des salariés. Le montant peut varier selon des critères objectifs définis dans l’accord collectif ou la décision unilatérale.

Aucun justificatif de dépenses à fournir

Aucun justificatif de dépenses réelles de carburant n’est requis de la part du salarié. L’employeur doit uniquement s’assurer que le bénéficiaire remplit les critères d’éligibilité. Cette simplicité administrative contraste avec d’autres dispositifs comme les frais de blanchisserie qui exigent systématiquement la présentation de factures détaillées pour justifier la déduction fiscale.

Mise en place et fonctionnement en entreprise

Modalités d’instauration : accord collectif ou décision unilatérale

La mise en place par accord collectif

L’employeur peut instaurer la prime carburant par négociation collective avec les partenaires sociaux. Deux niveaux d’accord existent :

- L’accord d’entreprise ou l’accord inter-entreprises : s’applique en priorité ;

- L’accord de branche intervient uniquement en l’absence d’accord d’entreprise.

En outre, l’accord en question doit impérativement préciser certaines informations : le montant de la prime, les critères d’attribution, les modes de prise en charge, les modalités de contrôle de l’éligibilité et la durée de validité du dispositif. Cette approche offre l’avantage d’un cadre négocié collectivement, renforçant l’acceptabilité sociale du dispositif.

La décision unilatérale de l’employeur

En l’absence d’accord collectif, l’employeur peut instaurer la prime carburant par décision unilatérale après consultation obligatoire du CSE (Comité Social et Economique) lorsqu’il existe. L’employeur présente son projet (montant, critères, modes de versement), recueille l’avis consultatif des représentants et formalise sa décision par écrit.

Les salariés doivent être informés au moins un mois avant l’entrée en vigueur. Cette obligation s’applique également lors de toute modification ultérieure.

Formalités et obligations de l’employeur

Les documents à conserver

Pour sécuriser le dispositif en cas de contrôle, il est recommandé à l’employeur de constituer et d’archiver plusieurs documents justificatifs :

- Copie de l’accord collectif ou de la décision unilatérale accompagnée de l’avis du CSE ;

- Éléments justifiant l’éligibilité des salariés bénéficiaires (attestations sur l’honneur, justificatifs de domicile, horaires de travail) ;

- Relevés exhaustifs des versements effectués à chaque employé ;

- Preuves de l’information délivrée aux salariés (emails, affichage, remise contre signature).

Nous vous conseillons de conserver ces justificatifs pendant au moins 10 ans. Cette exigence documentaire rejoint celle applicable aux loyers professionnels déductibles, qui nécessite également un archivage rigoureux des justificatifs sur plusieurs années.

La mention obligatoire sur la fiche de paie

Le montant de la prime carburant doit impérativement figurer sur le bulletin de salaire de chaque bénéficiaire. L’intitulé recommandé «Prime carburant» ou «Prime transport carburant» apparaît dans la rubrique «Autres éléments de rémunération» ou sur une ligne dédiée.

L’employeur précise également la base exonérée de cotisations sociales lorsque le montant reste dans les limites légales (300 € ou 600 €). Cette mention sur la fiche de paie revêt la même importance que la déclaration des loyers du propriétaire exploitant, qui doit également figurer clairement dans les documents comptables pour justifier leur déductibilité.

L’obligation d’égalité de traitement

La prime carburant doit bénéficier de manière équivalente à tous les salariés éligibles, sous peine de sanctions financières. L’employeur peut moduler le montant selon des critères objectifs : distance entre domicile et lieu de travail, type de véhicule utilisé (thermique versus électrique) ou nombre de jours de présence effective sur site.

En revanche, certains critères demeurent strictement interdits : l’ancienneté, la catégorie professionnelle (sauf justification objective documentée), le sexe, l’âge ou l’origine du salarié. Le non-respect de ce principe expose l’employeur à une amende de 750 € pour une personne physique (entrepreneur individuel) ou 3 750 € pour une personne morale (société).

Modes de versement : virement, titres‑mobilité, remboursement

Le versement classique par virement ou chèque

L’employeur peut verser la prime carburant par virement bancaire avec la paie mensuelle (modalité la plus répandue) ou par chèque nominatif remis directement au salarié.

La fréquence du versement (mensuelle, trimestrielle ou annuelle) dépend des dispositions prévues dans l’accord collectif ou la décision unilatérale. Cette méthode offre l’avantage d’une simplicité administrative optimale pour l’employeur.

Les titres-mobilité dématérialisés

Les titres-mobilité constituent une solution de paiement dématérialisée et prépayée émise par des sociétés spécialisées agréées par l’État. L’employeur achète ces titres auprès d’un émetteur agréé (commission de 1 à 3 %), puis le salarié reçoit une carte ou une application mobile créditée du montant alloué.

Ces titres permettent d’acheter du carburant, de recharger des véhicules électriques ou hybrides, d’acquérir ou de louer des vélos, d’utiliser des services de covoiturage ou encore d’acheter des titres de transport en commun. Ils restent valables au minimum jusqu’au 31 décembre de l’année d’émission et périment définitivement à la fin du deuxième mois suivant leur expiration.

Le remboursement sur justificatifs

Le salarié peut également avancer ses frais de carburant et se faire rembourser mensuellement ou trimestriellement sur présentation des tickets ou factures. Cette dispositif conserve le plafond d’exonération, mais il implique une charge administrative plus lourde et nécessite que le salarié avance la trésorerie.