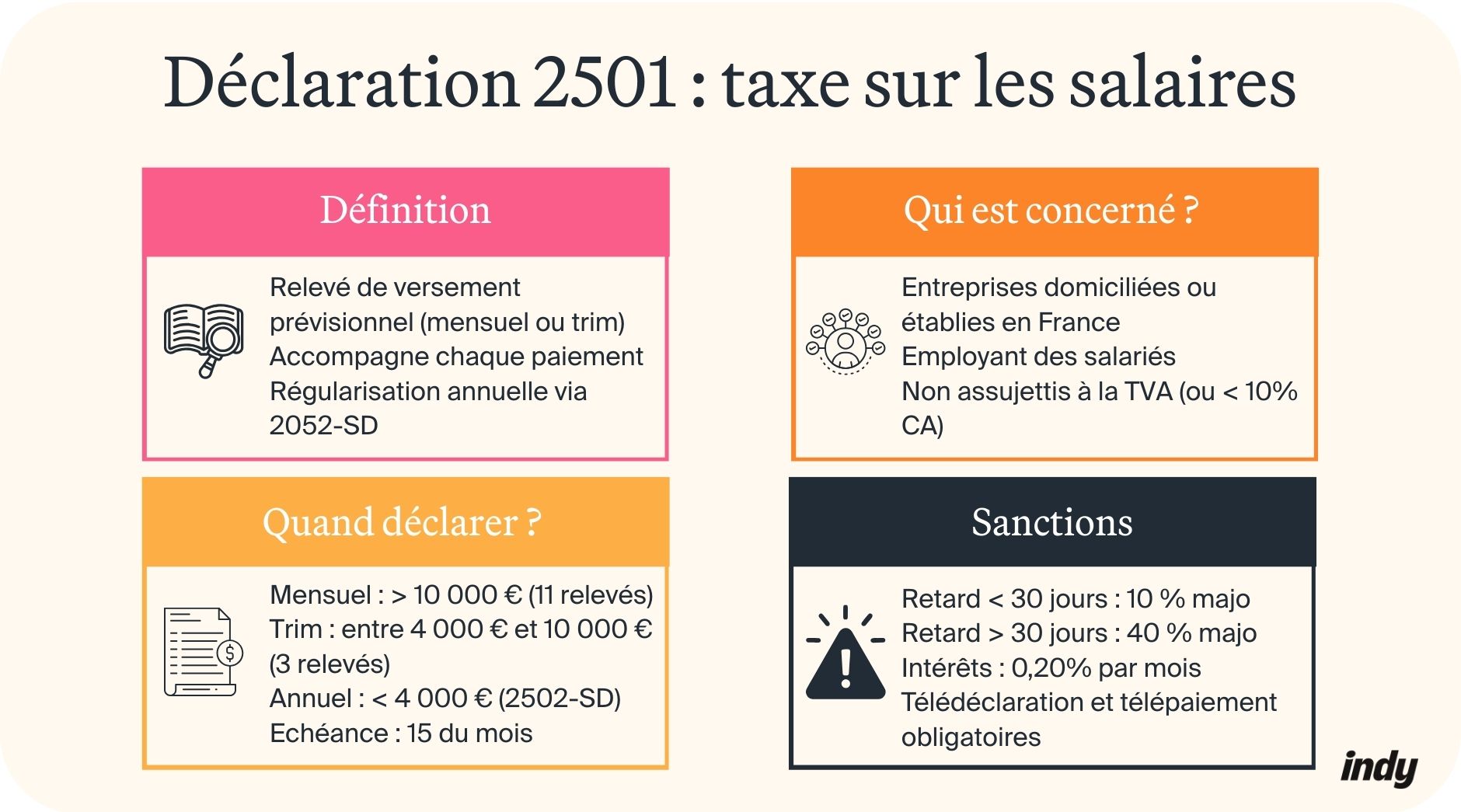

- La déclaration 2501 est un relevé à déposer à chaque paiement de la taxe sur les salaires, un impôt annuel acquitté par acomptes mensuels ou trimestriels puis régularisé via la déclaration 2502-SD ;

- Tout employeur domicilié en France, employant des salariés et non assujetti à la TVA (ou assujetti sur moins de 10 % de son chiffre d’affaires) doit déposer ce relevé par voie dématérialisée ;

- La périodicité dépend du montant payé l’année précédente : annuelle (< 4 000 €), trimestrielle (4 000 – 10 000 €) ou mensuelle (> 10 000 €), avec des échéances au 15 du mois ou trimestre suivant ;

- La confusion entre les déclarations 2501 et 2502 et l’envoi anticipé du bordereau annuel avant le 1ᵉʳ janvier sont les erreurs les plus fréquentes. Automatiser les calculs et conserver les justificatifs limite les risques de pénalités.

Au-delà de l’impôt sur les sociétés, votre entreprise peut être redevable de la taxe sur les salaires. Cette obligation fiscale nécessite le dépôt régulier de la déclaration 2501, un relevé provisionnel accompagnant chaque versement. Pourtant, de nombreux dirigeants ignorent s’ils sont concernés par cette formalité. Concrètement, quelles activités sont concernées ? Quand transmettre la déclaration 2501 ? Quelles sanctions en cas d’erreur ? Découvrez toutes les réponses dans cet article.

Réalisez vos déclarations fiscales en quelques clics seulement avec Indy

Qu’est-ce que la déclaration 2501 ?

Définition

La déclaration 2501-SD est un relevé de versement provisionnel accompagnant chaque paiement de taxe sur les salaires. Concrètement, cette taxe fonctionne comme un impôt annuel acquitté par acomptes mensuels ou trimestriels, puis régularisé en fin d’année, selon un mécanisme similaire aux acomptes d’impôt sur les sociétés via la déclaration 2571. Ainsi, le formulaire 2501 documente les versements provisionnels, tandis que la déclaration 2502-SD liquide et régularise définitivement la situation annuelle.

Depuis plusieurs années, la télédéclaration et le télépaiement s’imposent exclusivement via l’espace professionnel impots.gouv.fr. Aucun dépôt papier ni chèque n’est accepté.

Qui est concerné par la déclaration 2501 ?

Les employeurs assujettis à la taxe sur les salaires

Concrètement, sont concernés par la déclaration 2501, tous les employeurs employant des salariés, domiciliés ou établis en France, quel que soit le lieu de domicile du salarié. Cette obligation s’applique aux structures non assujetties à la TVA ou dont moins de 10 % du chiffre d’affaires y était assujetti au titre de l’année précédant celle du paiement des rémunérations.

Les secteurs d’activité concernés

Ainsi, sont concernés :

- Certaines professions libérales (avocats, notaires, médecins, architectes) ;

- Les établissements publics (autres que les groupements de communes) ;

- Les établissements bancaires et financiers et d’assurance (courtiers, agents de change) ;

- Les organismes sans but lucratif (dont les associations) ;

- Les sociétés d’investissement, sociétés immobilières ;

- Les propriétaires fonciers ;

- Les organismes coopératifs, mutualistes et professions agricoles.

Le dépôt de la déclaration 2501 varie selon le montant de la taxe sur les salaires : c’est ce montant qui fixe la fréquence des déclarations.

Qui est exonéré de la taxe sur les salaires ?

Certains employeurs bénéficient d’une exonération totale de taxe sur les salaires, c’est notamment le cas des :

- Employeurs dont le chiffre d’affaires de l’année civile précédant le versement des rémunérations ne dépasse pas les limites de la franchise en base de TVA (notamment les micro-entrepreneurs) ;

- État, collectivités publiques et certains établissements publics ;

- Particuliers employant un salarié à domicile ou un assistant maternel à temps plein (ou plusieurs à temps partiel équivalant à un temps plein) ;

- Certains employeurs agricoles (exploitations de culture, d’élevage, de dressage) ;

- Établissements d’enseignement supérieur délivrant un diplôme d’État Bac+5 minimum.

Quand transmettre la déclaration 2501 ?

La taxe sur les salaires est comprise entre 4 000 € et 10 000 €

Lorsque le montant de taxe sur les salaires payé l’année précédente se situe entre 4 000 € et 10 000 €, la périodicité de déclaration devient trimestrielle. Concrètement, trois relevés 2501 doivent être déposés aux échéances suivantes : 15 avril, 15 juillet et 15 octobre.

Important : le quatrième trimestre ne fait l’objet d’aucun relevé 2501, car ce versement final est directement intégré dans la déclaration annuelle 2502-SD déposée au 15 janvier de l’année suivante. Cette organisation simplifie le paiement de vos impôts professionnels en limitant le nombre de formalités déclaratives.

La taxe sur les salaires est supérieure à 10 000 €

Dès que le montant de taxe sur les salaires payé l’année précédente dépasse 10 000 €, la périodicité devient mensuelle. Ainsi, onze relevés 2501 doivent être transmis à l’administration fiscale, chacun au plus tard le 15 du mois suivant le versement des rémunérations.

Le mois de décembre ne donne lieu à aucun relevé 2501, ce versement final étant intégré dans la déclaration annuelle 2502-SD. Cette fréquence plus élevé permet d’ajuster régulièrement le calcul de votre taxe au rythme réel de vos rémunérations.

Sanctions, erreurs et bonnes pratiques

Erreurs ou retards : les sanctions

Les pénalités en cas de retard de déclaration

Le non-respect des obligations déclaratives expose l’employeur à plusieurs sanctions cumulatives. Non-négligeable, tout retard dans le dépôt de la déclaration 2501 entraîne automatiquement l’application d’un intérêt de retard de 0,20 % par mois de retard. À cela s’ajoute une majoration de 10 % du montant dû si le retard n’excède pas 30 jours. Au-delà de ce délai ou après mise en demeure de l’administration, la majoration grimpe à 40 %.

Les sanctions spécifiques et le recouvrement forcé

Par ailleurs, le non-respect de l’obligation de télédéclaration expose à une pénalité spécifique de 0,2 % du montant de la taxe, conformément à l’article 1738 du Code général des impôts (accessible ici). En cas de sous-évaluation volontaire ou de défaut persistant de paiement, l’administration peut recourir à un avis à tiers détenteur pour recouvrer les sommes dues directement auprès de vos comptes bancaires.

Erreurs fréquentes et comment les éviter ?

La gestion du formulaire 2501 expose les employeurs à plusieurs erreurs récurrentes pouvant générer des pénalités ou des régularisations complexes. Voici les quatre erreurs les plus fréquentes et leurs solutions concrètes :

| Erreur | Le problème | La solution |

| Confondre 2501 et 2502 | Les employeurs déposent le mauvais formulaire sans comprendre leur fonction respective | Le 2501 traite des acomptes mensuels/trimestriels, le 2502 régularise annuellement la situation |

| Déposer un 2501 pour le dernier mois/trimestre | Un relevé est déposé en décembre ou pour le T4 alors qu’il est déjà intégré au 2502 | Ne déposez que 11 relevés mensuels ou 3 trimestriels. Le dernier est automatiquement intégré au 2502-SD |

| Envoyer le 2502 avant le 1ᵉʳ janvier | Envoi anticipé en décembre → rejet automatique par l’administration | Attendez systématiquement le 1ᵉʳ janvier pour transmettre votre déclaration annuelle 2502-SD |

| Erreur de périodicité | La périodicité est calculée sur l’année N au lieu de N-1 | Basez-vous sur la taxe payée en N-1 : < 4 000 € (annuel), 4 000 – 10 000 € (trimestriel), > 10 000 € (mensuel) |

Nos conseils pour une gestion fiscale efficace

Adopter des bonnes pratiques permet de sécuriser vos obligations déclaratives et d’éviter les pénalités liées à la déclaration 2501 :

- Automatisez vos calculs : utilisez un logiciel de paie intégrant automatiquement le calcul de la taxe sur les salaires pour limiter les erreurs d’assiette et de taux ;

- Anticipez la périodicité : déterminez dès janvier votre rythme de déclaration (mensuel, trimestriel ou annuel) selon le montant de taxe payé l’année précédente ;

- Conservez vos justificatifs : gardez tous les accusés de télépaiement, déclarations 2501 et 2502 pendant au moins 10 ans pour faire face à tout contrôle fiscal ;

- Surveillez le seuil de 1 200 € : si votre taxe annuelle passe en dessous de ce montant, vous êtes automatiquement dispensé de toute déclaration ;

- Provisionnez votre trésorerie : anticipez mensuellement vos versements pour éviter les difficultés de paiement et les retards générateurs de pénalités ;

- Formez votre équipe : assurez-vous que votre service paie maîtrise parfaitement les obligations liées à la taxe sur les salaires.