- La SPFPL est une holding patrimoniale exclusivement réservée aux professions libérales réglementées. Elle détient des participations dans des SEL sans exercer elle-même d’activité professionnelle ;

- Créée sous forme de SARL, SAS ou SA, la SPFPL obéit à un cadre juridique strict. Au minimum 50% du capital doit être détenu par des professionnels de la même activité, avec possibilité depuis 2025 de créer des SPFPL pluriprofessionnelles ;

- La SPFPL offre des avantages fiscaux majeurs : régime mère-fille (95% des dividendes exonérés), intégration fiscale possible et mutualisation des investissements ;

- La SPFPL facilite la transmission grâce au pacte Dutreil (75% d’exonération des droits de succession) et permet une approche patrimoniale intégrée. Elle constitue un outil stratégique pour préparer la retraite, organiser la succession et optimiser la fiscalité sur le long terme.

Les professions libérales génèrent aujourd’hui des revenus croissants, mais leur structuration patrimoniale reste souvent négligée. Pourtant, sans optimisation fiscale, vous passez à côté d’avantages considérables. La SPFPL (Société de Participation Financière des Professions Libérales) offre une solution puissante pour structurer efficacement votre patrimoine professionnel. Mais quelles professions peuvent y accéder ? Comment créer cette holding spécialisée ? Quels avantages fiscaux pouvez-vous réellement espérer ? Découvrez tout de suite ce qu’il faut savoir sur la SPFPL.

⚠️ Indy n’accompagne pas encore les SPFPL.

Qu’est-ce qu’une SPFPL ?

Définition et spécificités

Qu’est-ce qu’une SPFPL ?

La SPFPL est une holding patrimoniale spécialement conçue pour les professionnels libéraux réglementés. Son rôle ? Détenir des participations dans des SEL (Sociétés d’Exercice Libéral) sans exercer elle-même d’activité libérale. Concrètement, cette structure agit comme une société mère qui chapeaute les différentes entités d’exercice professionnel. Elle centralise la propriété des participations tout en laissant les filiales exercer l’activité libérale.

Encadrée par l’ordonnance du 8 février 2023 (disponible ici), la SPFPL offre un cadre juridique sécurisé pour organiser la détention de participations professionnelles.

Différences avec une holding classique

Trois spécificités distinguent fondamentalement la SPFPL d’une holding traditionnelle.

- L’accès reste strictement réservé aux professions libérales réglementées : médecins, avocats, experts-comptables, architectes, notaires, pharmaciens… contrairement aux holdings ouvertes à tous secteurs ;

- La composition du capital obéit à des règles strictes : 50% minimum doit appartenir à des professionnels exerçant la même activité ou des activités connexes ;

- Son objet social reste strictement encadré : détention de participations dans des sociétés d’exercice libéral, investissements immobiliers professionnels. Toutefois, depuis 2024, la SPFPL peut faire l’acquisition de parts dans certaines sociétés commerciales complémentaires au profit de ses filiales (comme le conseil, l’assistance technique ou la gestion financière).

Professions concernées par la SPFPL

Trois familles professionnelles

La réforme de septembre 2024 classe les professions libérales éligibles à la SPFPL en trois familles distinctes :

- La famille santé regroupe médecins, chirurgiens-dentistes, pharmaciens, kinésithérapeutes, infirmiers, vétérinaires et sages-femmes ;

- La famille juridique et judiciaire englobe avocats, notaires, commissaires de justice, greffiers de tribunaux de commerce et administrateurs judiciaires ;

- La famille technique et cadre de vie comprend experts-comptables, commissaires aux comptes, architectes, géomètres-experts, économistes de la construction et conseils en propriété industrielle.

Conditions d’éligibilité strictes

Pour créer une SPFPL, les professionnels doivent respecter plusieurs critères cumulatifs.

D’abord, ils doivent être inscrits au tableau de leur ordre professionnel ou détenir les autorisations d’exercice requises. Ils doivent également exercer effectivement leur activité libérale au sein d’une SEL ou d’une société d’exercice libéral à forme commerciale.

Enfin, il est nécessaire de respecter la règle de compatibilité : seuls les professionnels d’une même famille peuvent s’associer dans une SPFPL. En effet, la SPFPL est mono professionnelle dans sa version classique.

Bon à savoir : Les SPFPL pluriprofessionnelles sont possibles depuis février 2025. Ainsi, les professionnels de familles différentes peuvent désormais s’associer. Sont concernées uniquement les professions listées dans le décret : avocats, notaires, commissaires de justice, experts-comptables, commissaires aux comptes, administrateurs judiciaires, mandataires judiciaires, conseils en propriété industrielle et géomètres-experts.

Quel est le cadre juridique et quelles sont les conditions de création d’une SPFPL ?

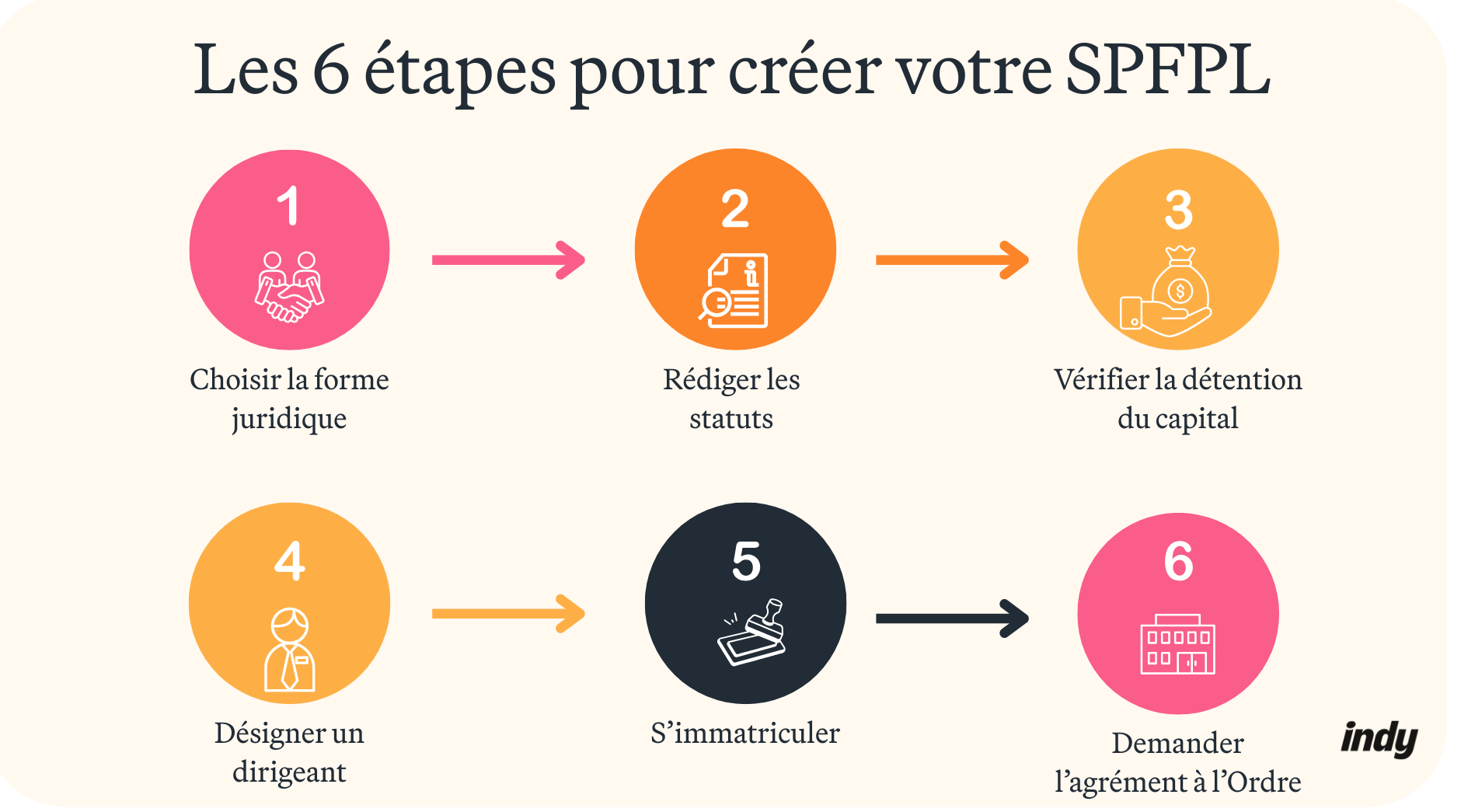

Les étapes pour créer une SPFPL

Choix de la forme juridique

Quelle forme juridique choisir pour votre SPFPL ? Trois options s’offrent à vous selon vos objectifs :

- La Société à responsabilité limitée (SARL) : convient aux structures familiales ou de taille moyenne privilégiant une répartition équilibrée des pouvoirs entre associés ;

- La Société par actions simplifiée (SAS) : offre une flexibilité statutaire maximale, idéale pour organiser des relations complexes entre associés ou prévoir des mécanismes d’entrée/sortie sophistiqués ;

- Enfin, la Société anonyme (SA) : s’impose pour les projets d’envergure nécessitant un capital important ou envisageant une ouverture ultérieure à des investisseurs externes.

Procédures administratives détaillées

La création d’une SPFPL débute par la rédaction des statuts qui doivent préciser l’objet social spécifique (détention de participations dans des SEL) et la répartition du capital entre ces professionnels. Les statuts doivent également désigner le ou les dirigeants, qui doivent obligatoirement être des professionnels libéraux inscrits à l’ordre concerné.

Après dépôt du capital social auprès d’une banque ou d’un notaire, il faut publier un avis de constitution dans un journal d’annonces légales du département du siège social.

L’immatriculation s’effectue via le guichet unique électronique (INPI) qui transmet automatiquement le dossier au registre du commerce pour obtenir les numéros SIREN et SIRET.

Agréments professionnels obligatoires

Étape cruciale : obtenir l’agrément de l’ordre professionnel. Le dossier doit comprendre les statuts, le récépissé RCS et la liste des associés avec leurs pourcentages de détention.

Concrètement, l’ordre contrôle que la composition du capital respecte les règles professionnelles. Cette démarche, similaire à celle requise pour ouvrir un cabinet médical, s’avère déterminante pour la validation du projet.

Conseil pratique : anticipez ces agréments dès la rédaction des statuts. Selon les ordres, les délais s’échelonnent de 4 à 8 semaines.

Les obligations légales des associés d’une SPFPL

Composition du capital et répartition des droits

La réglementation impose des règles strictes en matière de composition du capital. Au minimum 50% du capital et des droits de vote doivent être détenus par des professionnels exerçant la même activité que les sociétés détenues par la SPFPL.

Les associés minoritaires peuvent être des personnes physiques ou morales exerçant cette même profession libérale, ou d’anciens professionnels ayant cessé leur activité depuis moins de 10 ans.

Règles de détention et droits de vote

Chaque associé dispose de droits de vote proportionnels à sa participation au capital, sauf dispositions statutaires contraires. Cependant, les professionnels majoritaires conservent toujours le contrôle effectif des décisions stratégiques.

La cession de parts obéit à des procédures d’agrément renforcées : tout nouvel entrant doit obtenir l’approbation des ordres professionnels concernés avant de pouvoir acquérir des participations.

Obligations déclaratives et contrôles

Les associés doivent déclarer annuellement leur situation professionnelle aux ordres compétents. Ces derniers exercent un contrôle permanent sur le respect des règles de composition du capital et de compatibilité des activités. En cas de manquement, les ordres peuvent exiger la régularisation sous peine de sanctions pouvant aller jusqu’à l’interdiction d’exercer au sein de la structure.

Quels sont les avantages et les limites d’une SPFPL ?

Les bénéfices fiscaux et patrimoniaux

Régime mère-fille et optimisation des dividendes

Le principal avantage fiscal de la SPFPL réside dans l’application du régime mère-fille Pour bénéficier de ce régime, la SPFPL doit détenir au moins 5% du capital d’une SEL pendant au moins 2 ans. Cette disposition permet d’exonérer 95% des dividendes reçus des filiales SEL, seuls 5% restant imposables au titre des frais et charges.

Concrètement : si votre SEL distribue 100 000 € de dividendes à la SPFPL, seulement 5 000 € seront soumis à l’impôt sur les sociétés, soit une imposition réelle de 1,25%.

Intégration fiscale et déduction des intérêts d’emprunt

Lorsque la SPFPL détient au moins 95% du capital et des droits de vote d’une SEL, elle peut opter pour le régime d’intégration fiscale. Ce mécanisme permet de regrouper les résultats des différentes sociétés la composant et de compenser les déficits de l’une avec les bénéfices des autres.

Autre avantage majeur : les intérêts d’emprunt contractés par la SPFPL pour acquérir des participations sont entièrement déductibles du résultat imposable.

Facilitation des transmissions et protection patrimoniale

La SPFPL offre une grande souplesse dans la remontée des dividendes et la structuration patrimoniale. Les professionnels peuvent moduler les distributions selon leurs besoins. Ces mécanismes fiscaux complexes nécessitent une comptabilité rigoureuse et une maîtrise parfaite de la fiscalité des professions libérales pour en tirer pleinement parti.

La flexibilité d’organisation pour les professions libérales

Mutualisation des ressources et économies d’échelle

La SPFPL génère des synergies financières substantielles en centralisant les investissements du groupe. Les équipements coûteux, les systèmes informatiques et le personnel support peuvent être mutualisés entre plusieurs structures, réduisant significativement les coûts individuels.

Cette mutualisation des ressources génère des économies d’échelle sur les équipements et facilite l’accès au crédit professionnel. Les banques accordent plus facilement des financements à une structure consolidée qu’à des cabinets isolés.

La gestion administrative simplifiée, notamment des obligations comptables, permet aux professionnels de se concentrer sur leur cœur de métier tout en bénéficiant d’une organisation optimale.

Accélération de la croissance et innovation

La SPFPL constitue un véritable accélérateur de croissance pour les professionnels libéraux. Les synergies opérationnelles créées par le regroupement des activités sous une même holding dynamisent le développement des différentes entités.

La structure facilite l’acquisition de nouvelles participations, l’ouverture de sites supplémentaires et stimule l’innovation technologique en centralisant les investissements nécessaires.

Les contraintes et restrictions à connaître

Coûts élevés et complexité de gestion

La création d’une SPFPL génère des coûts substantiels : frais de constitution, honoraires d’avocats spécialisés, expertise comptable renforcée et agréments professionnels. Les frais annuels de gestion (comptabilité consolidée, déclarations fiscales multiples) représentent un montant important.

Cette complexité exige une maîtrise simultanée du droit des sociétés, de la fiscalité et de la réglementation professionnelle spécifique. Ainsi, sans accompagnement professionnel, les risques d’erreurs ou de redressements fiscaux deviennent considérables.

Restrictions professionnelles et justifications difficiles

Toute facturation entre la SPFPL et ses SEL doit être rigoureusement justifiée. L’administration fiscale surveille étroitement ces flux internes, exigeant la démonstration de la réalité, de l’utilité et de la valeur des services rendus.

Risques liés à la gouvernance partagée

Une SPFPL commune entre associés (notamment couples) peut devenir problématique en cas de désaccord ou de divorce. La séparation des intérêts enchevêtrés dans une structure unique s’avère complexe et peut paralyser les décisions stratégiques.

Autre écueil : l’entrée d’investisseurs non-praticiens peut créer des divergences entre vision purement financière et considérations opérationnelles ou déontologiques.

Comment utiliser une SPFPL dans une stratégie patrimoniale ?

Pour transmettre un cabinet ou une société

Pacte Dutreil : mécanisme et conditions

Le pacte Dutreil permet une exonération de 75% des droits de succession et de donation sur les titres de SPFPL. Pour bénéficier de cette exonération, deux engagements sont nécessaires :

- Les associés s’engagent à garder la société pendant 2 ans ;

- Puis l’héritier s’engage à conserver ses parts pendant 4 ans supplémentaires.

Cette exonération concerne uniquement les biens professionnels et exige un engagement écrit préalable.

Transmission progressive et abattements fiscaux

La SPFPL facilite les donations échelonnées en permettant de transmettre des parts sur plusieurs années. Chaque parent dispose d’un abattement de 100 000 € par enfant tous les 15 ans, renouvelable indéfiniment.

Avantage : les parents conservent le contrôle de la holding même en cédant progressivement des parts, grâce aux droits de vote qu’ils détiennent dans les SEL sous-jacentes.

Comparaison avec la transmission directe

Transmettre via une SPFPL s’avère souvent plus avantageux que la cession directe d’un cabinet. La valorisation porte sur les titres de la holding plutôt que sur les actifs individuels, permettant une approche patrimoniale globale. Cette structuration facilite également la gestion des honoraires dans le cadre de la succession, en centralisant ces éléments au niveau de la holding.

Pérennité et mutualisation des investissements

Stratégies d’investissement à long terme

La SPFPL permet de conserver durablement les bénéfices non distribués, créant une épargne stratégique pour financer vos projets futurs : acquisition de cabinets, modernisation technologique ou diversification d’activités. Contrairement à l’exercice individuel, cette approche facilite le développement d’une vision patrimoniale sur plusieurs décennies et la saisie d’opportunités de croissance externe.

Mutualisation des moyens entre associés

La structure favorise la mise en commun des ressources entre plusieurs professionnels associés. Les investissements lourds (équipements spécialisés, véhicules professionnels, systèmes informatiques, formations) sont partagés entre les différentes SEL du groupe, optimisant la rentabilité globale.

Cette mutualisation s’étend aux services administratifs : comptabilité, ressources humaines, marketing digital. Les associés bénéficient d’économies d’échelle substantielles tout en accédant à des prestations de qualité professionnelle.

Développement d’un réseau structuré

La SPFPL facilite la création de réseaux de cabinets coordonnés géographiquement ou par spécialités. Cette approche permet de proposer une offre de services élargie à la clientèle tout en préservant l’identité locale de chaque structure. L’organisation centralisée simplifie également la gestion des avantages sociaux comme les chèques vacances, harmonisant les conditions sociales au sein du groupe et renforçant l’attractivité employeur.

Intérêt stratégique dans la gestion à long terme

Vision patrimoniale globale et structurée

La SPFPL offre aux professionnels libéraux une approche patrimoniale intégrée qui dépasse le simple exercice professionnel. Cette structure permet de coordonner la gestion des actifs professionnels, des investissements immobiliers et des liquidités disponibles au sein d’une même entité.

Avantage majeur : la holding facilite l’arbitrage entre distribution de dividendes et réinvestissement, optimisant la fiscalité selon les besoins personnels et les opportunités de développement professionnel.

Préparation optimisée de la retraite et succession

La SPFPL constitue un outil de préparation à la retraite particulièrement efficace. Les professionnels peuvent progressivement céder leurs parts opérationnelles tout en conservant des revenus via les dividendes de la holding. Cette organisation facilite la transmission progressive aux successeurs, qu’ils soient familiaux ou externes. La valorisation des titres de la SPFPL permet une approche plus flexible que la cession directe d’un cabinet, notamment lors de la cessation d’activité.

Optimisation financière continue

La structure permet une gestion financière sophistiquée avec des mécanismes d’optimisation permanents : intégration fiscale, régime mère-fille, report d’imposition des plus-values. Résultat : les professionnels bénéficient d’une rentabilité après impôt supérieure à l’exercice individuel, tout en constituant un patrimoine professionnel transmissible et valorisable.

Des interrogations au sujet de la SPFPL ? Notre équipe vous répond dans les commentaires !