La holding patrimoniale est une société mère qui détient et gère le patrimoine (biens, titres…) de ses filiales et organise leur trésorerie. Elle peut être détenue par une personne ou plusieurs et créée sous différentes formes juridiques. Le choix du statut juridique dépend des besoins de chaque investisseur. Mais qu’est-ce qu’une holding patrimoniale ? Quels sont ses avantages et inconvénients ? Dans cet article, nous répondons à toutes ces questions et plus encore !

Indy vous accompagne dans la comptabilité de votre holding ! Simplifiez votre comptabilité et éditez vos déclarations fiscales 🤩

📝 En résumé :

- Une holding patrimoniale est une société créée afin de gérer, d’organiser et d’anticiper la transmission du patrimoine d’un groupe ;

- Pour constituer ce type de holding, vous pouvez notamment créer une SAS, une SASU, une SARL, une EURL ou une société civile ;

- Une holding patrimoniale confère de nombreux avantages comme une exonération fiscale sur les dividendes (au régime mère-fille), le report d’imposition de la plus-value, une transmission simplifiée du patrimoine, etc. ;

- Vous pouvez créer une holding patrimoniale par voie d’apport, par voie de cession ou en créant une nouvelle société. Les formalités de création à réaliser incluent le dépôt de capital social, la rédaction des statuts, la publication d’une annonce légale et l’immatriculation auprès de l’INPI ;

- Dans le cadre d’une holding patrimoniale, deux régimes fiscaux sont possibles : le régime mère-fille et le régime de l’intégration fiscale.

Zoom sur la holding patrimoniale

Définition

Pour bien comprendre ce qu’est une holding patrimoniale, vous devez d’abord savoir ce qu’est une holding. Une holding, c’est une société qui détient la majeure partie des titres au sein de ses filiales. Autrement dit, il s’agit d’une société mère qui détient des parts sociales ou des actions dans d’autres sociétés, que l’on appelle des filiales ou « filles ».

Une holding n’exerce pas d’activité propre. Son rôle est principalement de détenir des participations dans ses filiales afin de centraliser tous les dividendes au sein d’une seule et même structure. La holding joue aussi un rôle essentiel dans la gestion de la trésorerie du groupe.

Par ailleurs, il existe deux types de holdings :

- La holding passive (ou patrimoniale) : elle est créée dans l’objectif de gérer le patrimoine du groupe et de prévoir sa transmission ;

- La holding animatrice (ou active) : elle participe activement à l’animation du groupe et à la fourniture de services (administratifs et comptables par exemple) aux filiales.

🎯 Par conséquent, lorsqu’une holding est créée dans le but de gérer, d’organiser et d’anticiper la transmission du patrimoine d’un groupe, nous employons le terme : holding patrimoniale.

Exemple : vous souhaitez investir dans l’immobilier et gérer des biens ? Dans ce cas, la création d’une société civile patrimoniale sous forme de holding est la solution idéale ! Chez Indy, nous accompagnons les holdings SCI !

Fonctionnement

Le fonctionnement d’une holding patrimoniale varie selon le statut juridique choisi. Pour constituer une holding patrimoniale, vous avez le choix entre :

- La SAS (Société par Actions Simplifiée) et la SARL (Société à Responsabilité Limitée) ;

- Leurs formes unipersonnelles : la SASU (Société par Actions Simplifiée Unipersonnelle) et l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ;

- Des sociétés civiles comme la SCI (Société Civiles Immobilières).

Chaque statut présente des spécificités, notamment en ce qui concerne :

- Les modalités de prises de décision ;

- La flexibilité dans la gestion de la structure ;

- Les obligations comptables et fiscales ;

- La fiscalité ;

- Etc.

Les avantages et inconvénients d’une holding patrimoniale

Une holding patrimoniale confère des avantages comme des inconvénients. Commençons dès à présent par les avantages.

Les avantages

1. L’exonération fiscale sur les dividendes

En constituant une holding patrimoniale, vous pouvez choisir le régime mère-fille. Grâce à celui-ci, vous bénéficiez d’une exonération fiscale importante sur les dividendes issus des filiales. En effet, seule une quote-part de 5% est soumise à l’impôt.

2. L’optimisation fiscale via le régime de l’intégration fiscale

Outre le régime mère-fille, vous avez aussi la possibilité d’opter pour le régime de l’intégration fiscale. Il permet à la holding de centraliser la fiscalité de toutes les sociétés du groupe. De cette manière, les pertes d’une société sont compensées par les bénéfices d’une autre. Ce dispositif permet de :

- Gérer la fiscalité du groupe de façon plus flexible et optimisée ;

- Réduire l’imposition globale du groupe ;

- D’optimiser sa trésorerie.

3. Le report d’imposition de la plus-value

Pour constituer une holding, une solution consiste à effectuer un apport en nature au capital. Les sociétés apportent des parts à la holding et deviennent filiales. Dans le cas où la holding revend les titres par la suite, la plus-value n’est pas directement imposable.

Bon à savoir : si la holding revend les titres dans un délai de 3 ans suivant l’apport, la plus-value sera alors imposable. En revanche, si 60% de la plus-value ou plus est réinvesti dans une activité économique dans les 2 ans, le report est conservé.

4. Une transmission simplifiée du patrimoine

La holding patrimoniale offre une transmission simplifiée du patrimoine. Elle permet de procéder à des donations successives au fil du temps et de profiter d’abattements fiscaux avantageux.

5. Un accès facilité aux financements bancaires

Autre avantage : une holding patrimoniale améliore la capacité de financement d’un groupe !

En effet, les banques n’analysent pas la situation financière des sociétés une à une mais bien la situation financière globale de la holding. Cela facilite ainsi l’obtention de financements pour les filiales et la holding sera plus à même de soutenir les activités des différentes sociétés du groupe.

6. Un contrat de capitalisation avantageux

Une holding patrimoniale peut souscrire des contrats de capitalisation, un produit d’épargne à moyen ou long terme qui permet de capitaliser des sommes d’argent tout en bénéficiant d’un régime fiscal favorable pour les intérêts perçus.

Les inconvénients

1. Un risque financier potentiel

Bien que la holding patrimoniale joue un rôle essentiel dans la gestion du patrimoine, elle peut aussi être amenée à apporter une aide financière aux sociétés filles en difficulté. Cela représente un risque financier puisque si la société fille ne devient pas rentable, la holding pourrait perdre son investissement.

2. Une rentabilité faible

La holding patrimoniale est principalement destinée à gérer un patrimoine. Par conséquent, elle n’est pas orientée vers des objectifs de rentabilité élevée, ce qui peut être un inconvénient si votre priorité est de générer des profits importants à court terme.

3. Un risque de mésentente entre associés

La holding patrimoniale peut parfois devenir un terrain de conflit entre les différents associés. En effet, les divergences d’opinions sur la gestion ou les décisions d’investissements peuvent entraîner des mésententes. Ces conflits peuvent nuire à l’efficacité de la structure et à la bonne gestion de la holding.

4. Des risques d’abus de droit

L’administration fiscale peut parfois considérer certaines transactions comme fictives, notamment en cas d’opérations d’apport-cession. Il est donc très important de bien justifier chaque opération et d’éviter les pratiques douteuses pour ne pas risquer un redressement fiscal.

5. Des exigences administratives et comptables conséquentes

Enfin, la holding patrimoniale, comme toute société, nécessite une gestion administrative et comptable rigoureuse. Cela engendre :

- Un travail supplémentaire pour les dirigeants ainsi que les associés ;

- Un coût conséquent, en particulier si la holding fait appel à un expert-comptable.

Vous avez créé une holding SCI ?

Bonne nouvelle ! Confier sa comptabilité à un expert-comptable n’est pas obligatoire. Et comme une bonne nouvelle ne vient jamais seule, Indy vous accompagne dans la comptabilité de votre holding SCI ! 🎉

Commencer

Tableau récapitulatif des avantages et inconvénients de la holding patrimoniale

| Avantages et inconvénients de la holding patrimoniale | |

| ✅ Les avantages | ❌ Les inconvénients |

| L’exonération fiscale sur les dividendes | Un risque financier potentiel |

| L’optimisation fiscale via le régime de l’intégration fiscale | Une rentabilité faible |

| Le report d’imposition de la plus-value | Un risque de mésentente entre associés |

| Une transmission simplifiée du patrimoine | Des risques d’abus de droit |

| Un accès facilité aux financements bancaires | Des exigences administratives et comptables conséquentes |

| Un contrat de capitalisation avantageux | – |

Quelles sont les démarches de création d’une holding patrimoniale ?

Le choix du processus de création

La création d’une holding patrimoniale peut se faire de 3 manières différentes :

- La création d’une nouvelle société ;

- La création par voie d’apport ;

- La création par voie de cession.

Voyons cela plus en détail.

La création d’une nouvelle société

Dans ce cas, vous créez une nouvelle société qui va acheter des parts dans d’autres sociétés afin d’en prendre le contrôle et ainsi de former une holding patrimoniale. Vous devez veiller à choisir le statut juridique le plus adapté car ce dernier aura un impact direct sur le fonctionnement et la fiscalité de la structure.

Notre conseil : si le choix du statut juridique s’avère complexe, n’hésitez pas à consulter des professionnels expérimentés comme des experts-comptables.

La création d’une holding par voie d’apport

La création d’une holding patrimoniale peut aussi se faire via :

- Un apport de parts : une ou plusieurs entreprises déjà existantes transfèrent des parts à la holding qui devient alors leur société mère. C’est ce qu’on appelle une création « par le haut » puisque la holding prend le contrôle des sociétés sans les acheter directement ;

- Un apport partiel d’actifs : une entreprise déjà constituée transfère une partie de ses activités à une nouvelle filiale qui devient alors la holding. Il s’agit d’une création « par le bas » car c’est la société existante qui crée une filiale qui centralise son activité.

Le saviez-vous ? Pour créer une holding patrimoniale par voie d’apport, l’intervention d’un commissaire aux comptes est obligatoire afin de certifier la valeur des biens ou des parts transférés.

La création d’une holding par voie de cession

Enfin, il est possible d’opter pour une méthode plus simple : la création par voie de cession. Dans ce cas, une holding est créée puis elle achète progressivement des parts d’autres entreprises. À l’inverse de la création par voie d’apport, les parts acquises ne constituent pas le capital de départ de la holding. L’intervention d’un commissaire aux comptes n’est donc pas nécessaire.

⚠️ Attention ! Cette méthode implique un endettement de la part de la holding pour financer l’acquisition des parts. L’ancien propriétaire des parts doit également s’acquitter de l’impôt sur la plus-value réalisée lors de la vente, sans possibilité de report d’imposition.

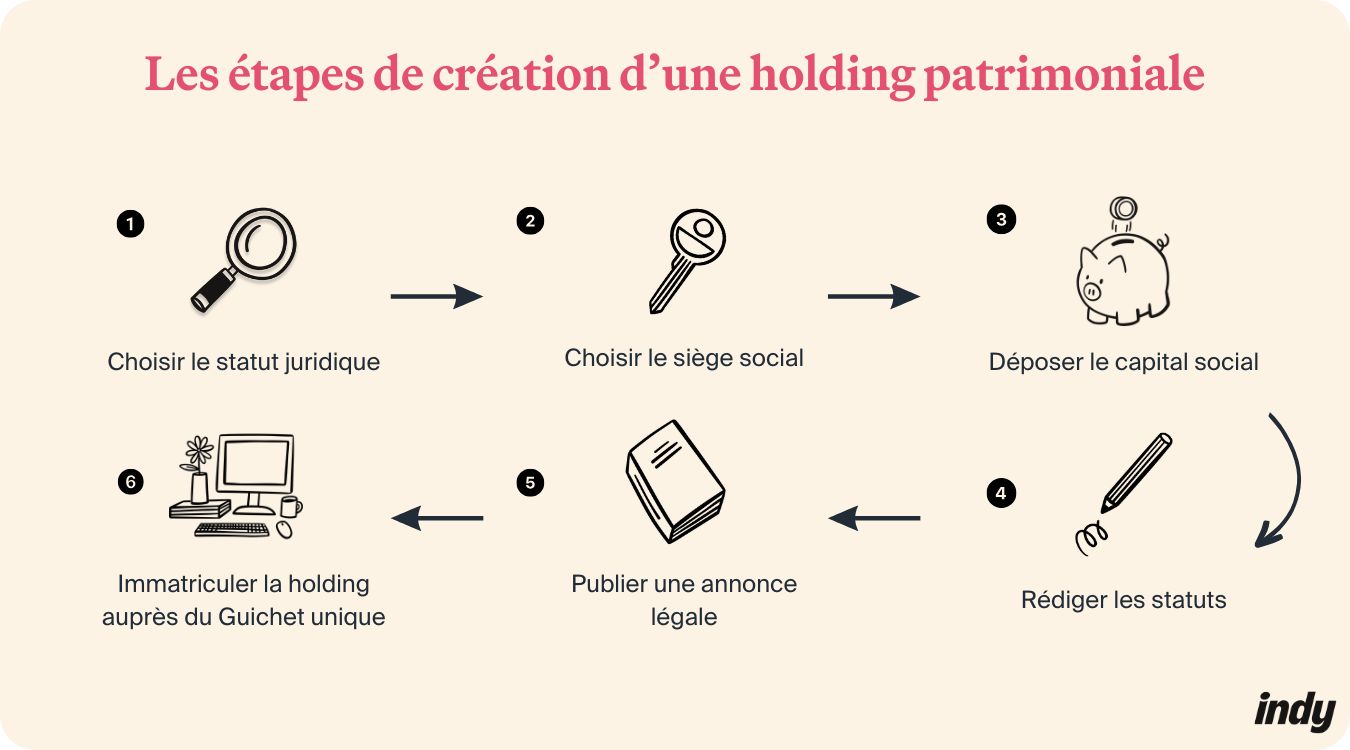

Les formalités administratives

Pour créer une holding patrimoniale, plusieurs étapes sont nécessaires.

1. Le choix du statut juridique

Comme dit plus haut, pour créer une holding patrimoniale, vous pouvez opter pour plusieurs statuts juridiques :

- La SAS et la SARL ou la SASU et l’EURL pour constituer une société à associé unique ;

- La société civile.

La forme de société la plus choisie est la société par actions (SAS ou SASU). En effet, elle confère une plus grande flexibilité, notamment concernant la rédaction des statuts et l’entrée de nouveaux investisseurs. Elle permet aussi aux actionnaires d’avoir une responsabilité limitée à hauteur de leurs apports.

Il est toutefois possible de créer une holding patrimoniale en choisissant la SARL ou l’EURL, tout dépend des besoins que vous avez. Par exemple, la SARL permet de bénéficier de charges sociales réduites sur les dividendes perçus par le gérant majoritaire, contrairement à la SAS, où ils sont soumis aux cotisations du régime général.

Pour vous aider dans le choix de votre statut juridique, sachez que nous avons rédigé plusieurs articles sur le sujet :

N’hésitez pas à les consulter !

2. Le choix du siège social

La deuxième étape consiste à choisir le siège social de la holding. Pour ce faire, vous pouvez domicilier la structure :

- Au domicile du gérant ;

- Dans un local commercial ;

- Au sein d’une société de domiciliation.

Cette adresse devra figurer dans les statuts de la société.

3. Le dépôt de capital social

Ensuite, vous devez déposer le capital social de la holding patrimoniale sur un compte bancaire dédié. Pour ce faire, vous devez ouvrir un compte pro au nom de la holding. Lors du dépôt, la banque vous remet une attestation de dépôt de fonds, un document requis pour immatriculer la structure auprès de l’INPI par la suite.

Selon le statut juridique choisi, le dépôt de capital n’est pas nécessairement obligatoire pour immatriculer la société. Par exemple, si vous choisissez de créer votre holding en constituant une SCI, vous pourrez déposer le capital ultérieurement.

4. La rédaction des statuts

Les statuts, ce sont les règles qui définissent le fonctionnement de la holding. Ils doivent comporter plusieurs mentions obligatoires, à savoir notamment :

- La dénomination sociale ;

- Le statut juridique ;

- L’adresse du siège social ;

- Le montant du capital social ;

- L’apport effectué par chaque associé ;

- L’objet social ;

- La durée de vie de la société ;

- La répartition des parts sociales ;

- Les modalités de prises de décisions en assemblée d’associés ;

- Etc.

L’objet social d’une holding patrimoniale définit les activités qu’elle peut exercer. Il est généralement limité à la gestion et la détention de titres de sociétés, c’est-à-dire qu’elle exerce principalement un rôle de contrôle et gestion financière sur ses filiales.

📌 Pourquoi bien rédiger l’objet social ?

- L’objet social doit être précis et détaillé à la fois pour être accepté par l’administration lors de l’immatriculation de la société. Un objet social trop vague pourrait entraîner un refus ;

- Il est aussi important de s’accorder une marge de manœuvre en formulant l’objet social de sorte à inclure différentes options d’investissement. Cela permet à la holding d’adapter sa stratégie patrimoniale sans nécessiter de modifications statutaires trop régulières.

Pour en savoir plus l’enregistrement et la rédaction des statuts, nous vous invitons à cliquer sur cette page du Service Public.

5. La publication d’une annonce légale

Pour créer une holding patrimoniale, les associés ont l’obligation d’avertir les tiers de son immatriculation à venir. Pour cela, ils doivent publier une annonce dans un journal d’annonces légales (JAL) habilité. Cette annonce doit inclure plusieurs mentions obligatoires comme :

- La dénomination sociale ;

- La forme juridique ;

- Le siège social ;

- Le montant du capital social ;

- L’objet social ;

- Etc.

Cette démarche est payante. Son coût varie selon le statut juridique, la longueur de l’annonce ainsi que le journal sélectionné.

6. L’immatriculation auprès du Guichet unique de l’INPI

Enfin, pour créer une holding patrimoniale, la dernière démarche consiste à immatriculer la structure auprès du Guichet unique de l’INPI (Institut National de la Propriété Industrielle).

Cette formalité nécessite de réunir plusieurs documents :

- Les statuts de la société datés et signés ;

- Un justificatif de domiciliation ;

- L’attestation de parution de l’avis de création ;

- L’attestation de dépôt de fonds ;

- La déclaration des bénéficiaires effectifs de la société ;

- Une copie de la pièce d’identité du gérant ;

- L’original de la déclaration sur l’honneur de non-condamnation datée et signée par le dirigeant.

Une fois votre dossier approuvé, vous recevez un extrait K-bis permettant d’attester l’existence légale de la holding patrimoniale.

La fiscalité d’une holding patrimoniale

Deux régimes fiscaux s’offrent à la holding patrimoniale :

- Le régime mère-fille ;

- Le régime de l’intégration fiscale.

Le régime mère-fille

Le régime mère-fille permet de limiter l’imposition des dividendes entre les sociétés d’un seul groupe et d’éviter la double imposition. Concrètement, ce dispositif permet à la holding patrimoniale de n’être imposée que sur 5% des dividendes reçus de ses filiales, au lieu du taux classique de l’impôt sur les sociétés (25%) ou du taux réduit (15%).

Pour bénéficier de ce régime, il faut respecter plusieurs conditions :

- La société mère et la filiale doivent être soumises à l’impôt sur les sociétés (l’IS) ;

- La société mère doit détenir au minimum 5% du capital de la filiale ;

- Les titres que détient la holding doivent être conservés pendant au moins 2 années consécutives.

Le régime de l’intégration fiscale

Le régime de l’intégration fiscale permet à une holding patrimoniale de centraliser la fiscalité des sociétés d’un même groupe et de payer l’IS pour l’ensemble du groupe, plutôt que pour chaque société individuellement.

Le fonctionnement de ce régime repose sur le fait que chaque filiale conserve sa propre comptabilité. En revanche, les pertes d’une société peuvent être compensées par les bénéfices d’une autre.

Pour bénéficier du régime de l’intégration fiscale, les conditions suivantes doivent être respectées :

- La société mère doit être détentrice de minimum 95% du capital des filiales ;

- Le régime dure 5 ans, mais peut être renouvelé ;

- Toutes les sociétés du groupe doivent clôturer leur exercice comptable à la même date ;

- La société mère ainsi que toutes les filiales doivent être françaises et soumises à l’IS.

Quel processus pour céder une holding patrimoniale à ses enfants ?

En cas de donation ou de succession, le processus de transmission d’une holding patrimoniale aux enfants est très simple !

La transmission des parts d’une holding patrimoniale s’effectue souvent par donation, nécessitant la rédaction d’un acte authentique par un notaire. L’avantage est de pouvoir transmettre un grand nombre de parts ou d’actions tout en bénéficiant d’abattements fiscaux, réduisant ainsi les taxes à payer.

Une autre solution est le démembrement de propriété. Cette méthode permet de transmettre la nue-propriété des parts aux enfants, tout en conservant l’usufruit. Grâce aux abattements fiscaux, chaque parent peut donner jusqu’à 100 000€ par enfant tous les 15 ans sans avoir à payer de droits de donation.

Des questions concernant cet article ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗