Depuis le 1er janvier 2020, la Sécurité Sociale des Indépendants (SSI) est rattachée au régime normal de la Sécurité Sociale. La déclaration sociale, permet dorénavant de déclarer vos revenus pour l’ensemble de vos cotisations sociales, comme la retraite, la santé, et la prévoyance, en un seul et unique document en ligne. Voici un guide détaillé pour tout savoir et remplir facilement votre DS PAMC ou votre DSI dans certains cas.

Indy automatise votre déclaration sociale !

En quelques clics, réalisez votre déclaration sociale et suivez notre guide pas à pas pour déclarer les montants sur le site des impôts.

Je découvre Indy

En résumé

- La DS PAMC est intégrée à la déclaration fiscale depuis 2023 pour former la DSFU (déclaration sociale et fiscale unifiée) ;

- La DS PAMC peut toujours être demandée aux praticiens et auxiliaires médicaux conventionnés en cession d’activité ;

- La déclaration sociale permet le calcul des cotisations sociales, prélevées par l’URSSAF ;

- Elle est à remplir en même temps que la déclaration de revenu du foyer, entre avril et juin de chaque année.

⏰ La DSPAMC est remplacée en 2023 par la DSFU, la déclaration sociale et fiscale unifiée. Cette nouvelle déclaration est intégrée à la déclaration de revenu 2042, tout comme la 2042-C-PRO.

👉 Retrouvez notre guide de cette nouvelle déclaration sociale juste ici !

Qu’est-ce que la DS PAMC ?

La DS PAMC est la Déclaration Sociale des Praticiens et Auxiliaires Médicaux Conventionnés, elle permet le calcul de toutes les cotisations obligatoires pour les professionnels médicaux conventionnés par l’assurance maladie.

Qui est concerné par les déclarations DS PAMC ?

La déclaration DS PAMC concerne les professionnels médicaux et para-médicaux :

- Les médecins exerçants en secteur 1 et certains médecins de secteur 2 ;

- Les chirurgiens-dentistes ;

- Les sages-femmes ;

- Les auxiliaires médicaux (infirmier, masseur-kinésithérapeute, orthophoniste, orthoptiste, pédicure-podologue) ;

- Certains étudiants en médecine.

Attention : La DS PAMC ne concerne pas les professionnels au statut micro-entrepreneur qui payent déjà leurs cotisations sociales tous les mois ou trimestre auprès de l’Urssaf.

Les changements et nouveautés pour vos cotisations sociales

Jusqu’en 2017, il fallait faire deux déclarations : l’une auprès de l’URSSAF ou du RSI (suivant votre situation) et l’autre aux caisses d’assurance vieillesse, invalidité et décès. Depuis janvier 2018 et la transformation du RSI en Sécurité Sociale des Indépendants, une seule déclaration unifiée est à remplir pour l’ensemble de vos cotisations, le formulaire DS PAMC ou DSI, suivant votre profession.

Par ailleurs, depuis le 1er janvier 2021, la DSI est supprimée pour les travailleurs indépendants, sauf dans certains cas :

- L’impossibilité d’envoyer la déclaration d’impôt sur le revenu par voie dématérialisée (zones du territoire dites blanches) ;

- L’envoi tardif d’une déclaration de revenus après clôture de la campagne déclarative ;

- Des déclarations modificatives après cette dite campagne.

La suppression de la déclaration sociale ne concerne pas encore les professionnels médicaux et paramédicaux : la DS PAMC est en vigueur jusqu’en 2023.

Quand déclarer sa DS PAMC ?

La DS PAMC devait être effectuée chaque année, au même moment que la déclaration de revenu du foyer fiscal, la 2042.

Comment sont calculées les cotisations sociales ?

Cette nouvelle déclaration est désormais intégrée à la déclaration de revenus 2042, au même titre que la 2042-C-PRO.

Mais voici comment la déclaration DS PAMC était calculée.

La déclaration DS PAMC sert donc de base de calcul pour :

- L’assurance maladie et maternité ;

- L’assurance vieillesse, invalidité et décès ;

- Les allocations familiales ;

- La Contribution Sociale Généralisée (CSG) ;

- La Contribution au Remboursement de la Dette Sociale (CRDS) ;

- La Contribution à la Formation Professionnelle (CFP).

Les cotisations sont calculées sur les revenus professionnels de l’avant-dernière année, puis une régulation est faite lorsque les revenus réels de l’année précédente sont connus. En pratique, vous recevrez en octobre un courrier vous indiquant le montant à régulariser ou le remboursement à percevoir. Si vous êtes en début d’activité, vos revenus annuels des deux dernières années ne sont pas connus. Le calcul se fait donc sur une base forfaitaire représentant 19 % du Plafond Annuel de la Sécurité Sociale (PASS) pendant les deux premières années d’exercices.

Exemple : calculer ses cotisations retraites

Le PASS 2022 est de 41 136 €.

19/100 × 41 136 = 7 816. Les cotisations seront donc calculées comme si vos revenus étaient de 7 816 €.

La cotisation retraite est de 17,75%.

17,75/100 × 7 816 = 1387,34. Votre cotisation retraite sera donc de 1387,34 €.

Comment remplir sa DS PAMC ?

Pour remplir votre formulaire DS PAMC, rendez-vous sur net-entreprise.fr pour vous connecter ou créer un compte. Depuis 2020, Indy vous aide aussi à remplir votre déclaration sociale directement dans l’application !

Remplir son formulaire DS PAMC

- Dans “Vos options déclaratives”, cochez votre régime d’imposition : micro-BNC ou régime réel des BNC si vous avez déjà déposé une déclaration 2035.

- Allez ensuite dans “Saisir ma déclaration”. Attention : les cadres proposés ne sont pas les mêmes suivant votre régime d’imposition.

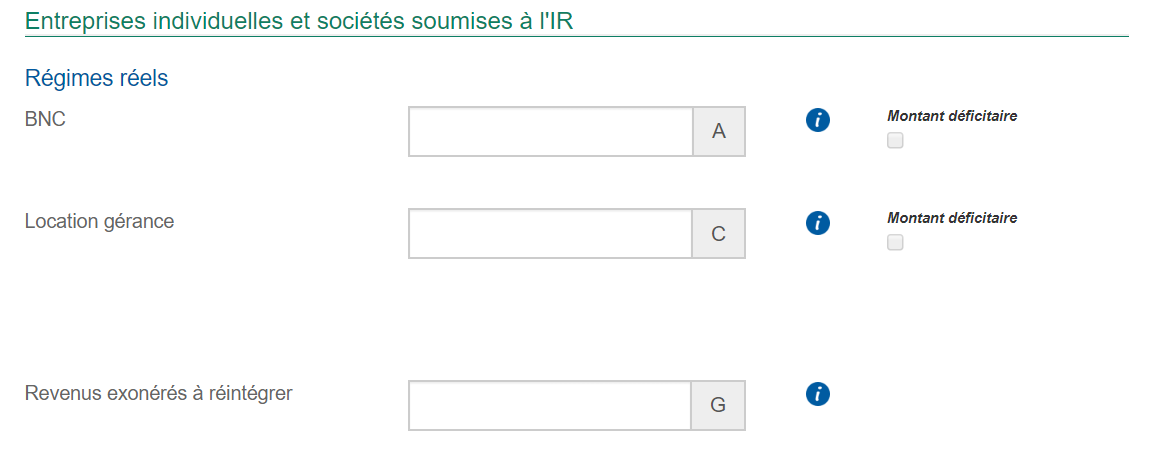

- Cadre A : Pour les BNC, indiquez votre bénéfice (ligne 46 de la déclaration 2035 B) ou votre déficit (ligne 47 de la 2035 B) en cochant “Montant déficitaire”. Si vous exercez plusieurs activités soumises au régime BNC, vous devez cumuler vos revenus.

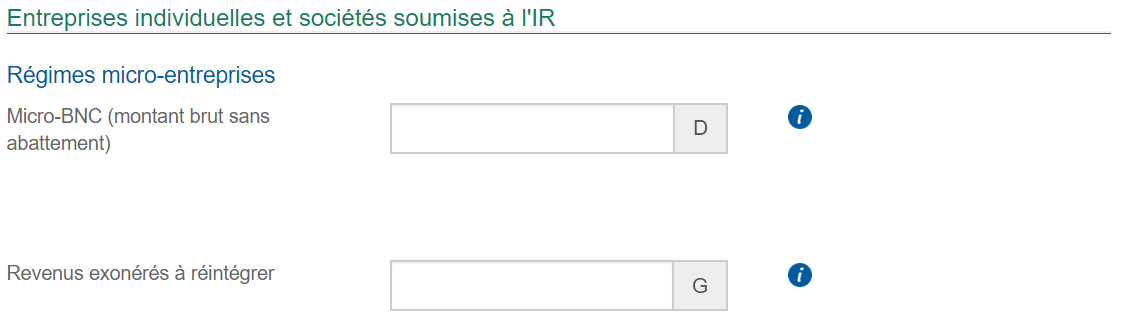

- Cadre D : Pour les micro-BNC, indiquez vos honoraires bruts imposables et gains divers, en enlevant les rétrocessions versées aux remplaçants, le tout sans déduire les 34% d’abattement. En cas de plus-values ou de moins-values, elles sont à rajouter ou à soustraire avec la majoration de 34% (divisez-les donc par 0,66). Les indemnités journalières ne sont pas à déclarer. Si le montant est déficitaire, déclarez 0.

- Cadre G : Si vous en avez, notez les revenus exonérés à réintégrer, c’est-à-dire l’exonération ZFU ou ZRR (cadre CS ou AW, ligne 43 de la 2035 B), l’exonération “Médecin pour la permanence des soins” (cadre CI de la 2035 B) et la plus-value à court terme exonérée (page 3 de la 2035 S). Si vous êtes micro-BNC et que vous avez bénéficié d’un abattement ZFU ou ZRR sur vos recettes, alors il faut annuler cet abattement ici en renseignant 66% de vos recettes exonérées dans cette case. Par contre, les 34% d’abattement fiscal auxquels tous les micro-BNC ont droit ne doivent pas apparaître ici.

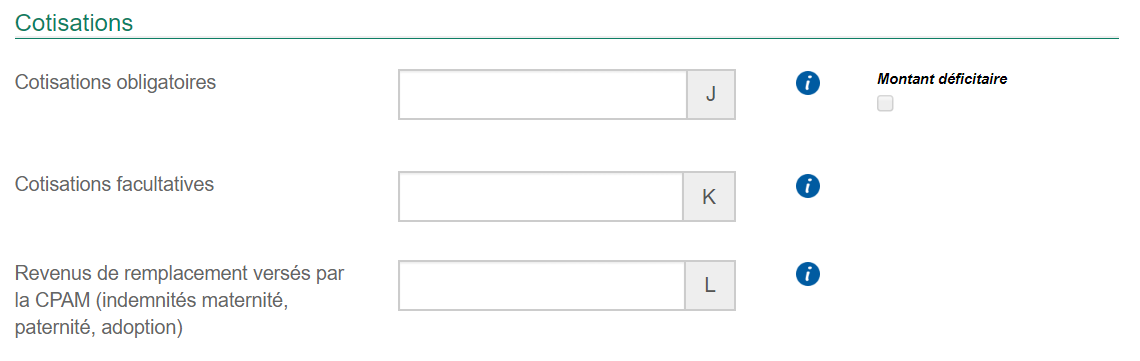

- Cadre J : Pour tous, indiquez le total des cotisations sociales obligatoires, donc l’assurance maladie, retraite, invalidité-décès et allocations familiales hors CSG, CRDS et formation professionnelle (cadre BT ligne 25 de la 2035). Si vous n’avez pas déduit de cotisations sociales de votre revenu (exonération, début d’activité en fin d’année…), indiquez 0. Ajoutez également l’abondement versé sur un PERCO ou un PEE, ainsi que les cotisations vieillesse du conjoint collaborateur. En cas de cotisations négatives suite à un remboursement, cochez la case “Montant déficitaire”.

- Cadre K : Pour les BNC au réel uniquement, indiquez vos primes et cotisations facultatives Madelin (cadre BZ, ligne 25 de la 2035) et les sommes versées sur un PER (cadre BU, ligne 25 de la 2035).

- Cadre L : Pour les BNC au réel , notez les indemnités versées par la Sécurité Sociale dans le cadre d’un congé maternité, paternité et dans le cadre des congés maladie et garde d’enfants en lien avec l’épidémie de Covid 19. Ce montant permettra à l’Urssaf de ne pas calculer les contributions CSG et CRDS sur les indemnités journalières car déjà précomptées par l’assurance maladie.

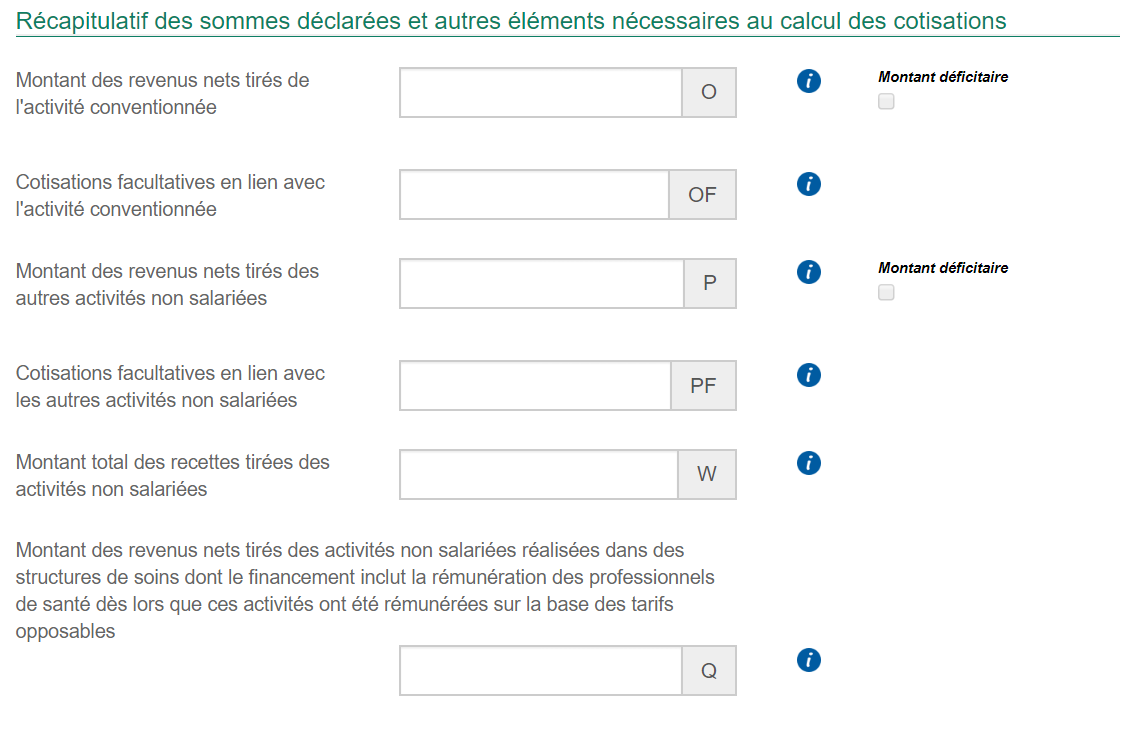

- Cadre O : Pour tous, indiquez le total des revenus conventionnés nets (avec abattement de 34% pour les micro-BNC donc). Il s’agit des honoraires tirés d’actes remboursables (y compris les dépassements d’honoraires), les honoraires issus de rétrocessions d’actes remboursables (pour les remplaçants) et toutes les rémunérations forfaitaires de l’assurance maladie (aide à la télétransmission, prime d’installation, indemnisation, aides Covid imposables, etc.). L’URSSAF donne comme formule pour la case O : (A ou 66% de D + G) x (recettes conventionnées / total des recettes cadre W). Si vous déclarez un déficit, cochez la case “Montant déficitaire”.

- Cadre OF : Si vous avez déclaré des cotisations facultatives Madelin en case K, vous devez indiquer ici la part de ces cotisations qui se rapporte à l’activité conventionnée. Le calcul est le suivant : OF = K x O /(O + P).

- Cadre P : Pour tous, indiquez les revenus nets issus de votre activité non conventionnée, c’est-à-dire les actes non remboursables, les redevances de collaboration et les revenus tirés d’une autre activité professionnelle indépendante. Elle tient compte des actes réalisés dans des EHPAD, SSIAD, HAD, CMPP et ESPIC, dont le financement inclut votre rémunération. Vous devez les calculer comme suit : (A ou 66% de D + G) – O.

- Cadre PF : Si vous avez déclaré des cotisations facultatives Madelin en case K, vous devez indiquer ici la part de ces cotisations sans lien avec l’activité conventionnée. Le calcul est le suivant : PF = K x P /(O + P). L’addition des cases OF et PF doit être égal à la case K.

- Cadre Q : Pour tous, reportez les revenus nets issus spécifiquement des structures de soins, EHPAD, SSIAD, HAD, CMPP et ESPIC. Vous devez les calculer ainsi :

Au réel : (cadre A + cadre G) x (recettes EHPAD, SSIAD, HAD, CMPP, ESPIC / cadre W)

Au micro-BNC : (66% de D + cadre G) x (recettes EHPAD, SSIAD, HAD, CMPP, ESPIC / cadre W).

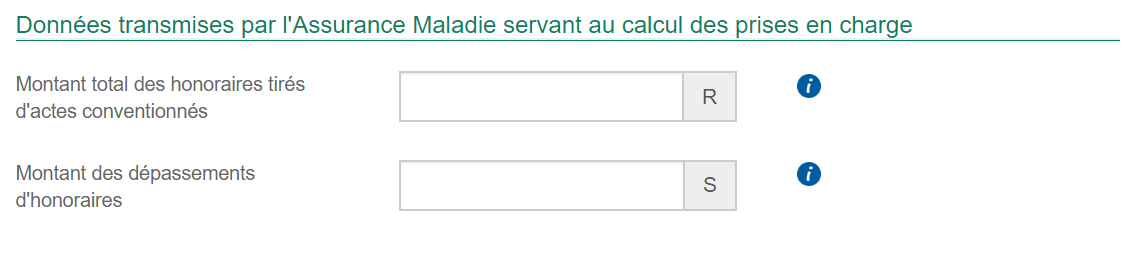

- Cadre R : Cette rubrique est habituellement pré-remplie, mais vous pouvez la corriger en cas d’erreur. Reportez-y les honoraires du relevé SNIR. Pour les remplaçants de professionnels conventionnés qui ne disposent pas de relevé SNIR, ajoutez l’ensemble de vos rétrocessions d’honoraires. Si le montant est nul indiquez 0.

- Cadre S : Pour tous, cette rubrique est habituellement pré-remplie. Sinon, reportez les dépassements d’honoraires du relevé SNIR, ou indiquez “0”.

- Cadre T et U : Les professionnels signataires de l’OPTAM ont les cases T et U à remplir. La case T reprend le montant des honoraires aux tarifs opposables tirés de l’activité conventionnée hors forfaits ; la case U reprend le montant des honoraires totaux tirés de l’activité conventionnée hors forfaits. Ces montants sont indiqués sur un relevé complémentaire au SNIR, envoyé par votre CPAM. Si vous n’êtes pas concerné, indiquez 0.

- Cadre V : Pour les chirurgiens-dentistes uniquement, votre taux URSSAF est normalement pré-rempli, calculé grâce à votre Relevé Individuel d’Activité et de Prescriptions (RIAP). Si vous ne l’avez pas, prenez contact avec l’URSSAF.

- Cadre W : Pour tous, indiquez l’intégralité des recettes (ligne 1 et 6 de la 2035) brut. Ce cadre ne sert qu’à des fins statistiques, mais permet de vérifier la cohérence de la déclaration.

Le cas spécifique des aides Covid

Suite à l’épidémie de Covid 19 l’année dernière, vous avez été nombreux à toucher des aides de l’Etat pour votre activité. Voici comment les classer dans votre DS PAMC :

- Les aides données par votre CPAM sont imposables, elles sont à classer en gains divers. Elles apparaîtront donc dans votre DS PAMC dans les cases A ou D, en case O ainsi qu’en case R.

- Les indemnités journalières pour garde d’enfants et maladie en lien avec l’épidémie sont imposables également. Elles doivent apparaître en case A, en case O et R ainsi qu’en case L. Attention : les IJ ne sont pas imposables pour les professionnels au régime micro-BNC.

- Les médecins et auxiliaires médicaux appelés en renfort lors de l’épidémie ont reçu des rémunérations dérogatoires, imposées elles aussi. Elles sont à ajouter en case A (ou D) et O pour leur montant net, et en case R pour leur montant brut.

- Enfin, les aides reçues par les caisses de retraite et le fonds de solidarité ne sont pas imposables et ne doivent pas apparaître sur votre DS PAMC. Chez Indy, nous procédons comme conseillé par l’administration : ces aides sont catégorisées en gains divers puis retirées de votre comptabilité avec un divers à déduire. Une étape de clôture dédiée vous permet de faire cela très facilement.

Remplir sa DSI

Comme expliqué plus haut, la DSI n’est plus à remplir à partir de 2021 pour la grande majorité des professionnels. De nouvelles cases sont disponibles directement dans la déclaration 2042-C-PRO dont vous trouverez le tutoriel dans notre article dédié. Pour les exceptions, voici le guide pour la remplir pas à pas.

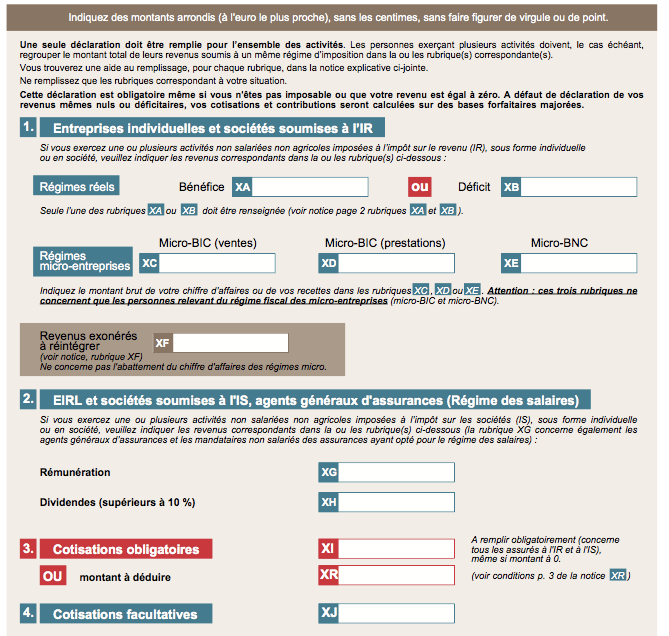

- Cadre XA et XB : Pour les BNC, indiquez en XA votre bénéfice (ligne 46 de la 2035 B) ou en XB votre déficit (ligne 47 de la 2035 B). Si vous effectuez plusieurs activités soumises au régime réel BNC, vous devez cumuler les revenus.

- Cadre XE : Pour les micro-BNC, indiquez en XE vos honoraires bruts et gains divers, en enlevant les rétrocessions versées aux remplaçants, le tout sans déduire les 34% d’abattement. En cas de plus-values ou de moins-values, elles sont à rajouter ou à soustraire avec la majoration de 34% (divisez-les donc par 0,66). Les indemnités journalières ne sont pas à déclarer.

- Cadre XF : Si vous bénéficiez d’une exonération comprise dans les cadres CS, AW, CU, AX ou CT ligne 43 de la 2035 B, ou bien si vous avez une plus-value à court-terme exonérée (page 3 de la 2035 S), alors indiquez ces revenus pour les réintégrer. Si vous êtes micro-BNC et que vous êtes également dans l’un de ces 2 cas, indiquez 66% de ces revenus exonérés (ce qui correspond à leur montant net). Sinon remplissez ce cadre avec 0.

- Cadre XI : Pour les BNC, indiquez toutes les cotisations obligatoires hors CSG, CRDS et CFP (cadre BT ligne 25 de la 2035). Pour les micro-BNC, indiquez toutes les cotisations hors CSG. Pour tous, ajoutez également l’abondement versé sur un PERCO ou un PEE, ainsi que les cotisations vieillesses du conjoint collaborateur.

- Cadre XR : Pour tous, en cas de remboursement de cotisation, indiquez uniquement le montant supérieur à votre versement initial. Par exemple, avec un versement de 6 000 € et un remboursement de 7 500 €, reportez 1 500 €. Si un montant est saisi en XR, le cadre précédent XI doit rester vide.

- Cadre XJ : Pour les BNC, indiquez l’ensemble de vos cotisations Madelin et autres cotisations facultatives dont le versement sur un PER (case BZ + la case BU de la 2035).

- Cadre XU ou XV : Pour les médecins et pédicure-podologues ayant une activité conventionnée, remplir comme suit : revenu x recettes conventionnées / recettes totales (ligne 1 et ligne 6 de la 2035).

Rectifier votre déclaration

Vous pensez avoir fait une erreur sur votre déclaration et aimeriez faire des modifications ? Aucun souci ! Rendez-vous sur votre tableau de bord et cliquez sur le lien “rectifier”. Vous verrez ensuite votre déclaration apparaître sur votre écran d’ordinateur. Vous pourrez alors modifier ou effacer les montants saisis, puis valider votre nouvelle déclaration. Vous avez jusqu’au 30 novembre de la même année pour faire un changement.

Vous avez des questions complémentaires sur la DS PAMC ? Nous répondons à tous les commentaires ci-dessous ! Vous pouvez également joindre le live-chat d’Indy directement depuis l’application.

Cet article a été initialement diffusé sur le groupe Facebook Compta Pour Les Professions Libérales, réseau d’entraide des praticiens libéraux dans leur comptabilité.

Abonnez-vous à la newsletter Indy

Abonnez-vous à la newsletter Indy

Bonjour, je vois que cette année le numéro des cases à changé en partie.

Pour la case O: dois je réintégrer le montant des exonérations que j’ai eu en permanence des soins en tant que médecin?

Pour la case P: dois je inclure mon bénéfice de mon activité BIC au réel pour une LMNP?

Pour la case R : le chiffre est pré rempli par la CPAM via le SNIR: du coup ce sont les honoraires réalisées mais par forcément encaissées de l’année 2021, il y a une différence entre mon CA sur le montant réellement encaissée et le montant de la case R correspondant aux prestations réalisées, ce n’est pas grave?

Merci! MARGRAFF Lucas

Bonjour Lucas,

La DSPAMC a été intégrée à la déclaration de revenu du foyer fiscal cette année. Les cases ont maintenant un nom commençant par « DS ». Vous trouverez une notice complète juste ici : Déclaration sociale : le guide de la DS PAMC 2023

Pour répondre à vos questions spécifiques sur les cases :

O : Oui, vous devez réintégrer le montant net de ces exonérations ;

P : Non, la LMNP est une activité annexe que vous devez déclarer à part ;

R : vous pouvez modifier le montant de la case R sans problème pour qu’il corresponde à votre CA encaissé.

Bonjour,

J’ai réalisé une activité salariale dans un hôpital privé de janvier à mai 2021 et exerce, depuis une activité salariale dans un établissement public exclusivement. J’ai demandé une radiation de l’URSSAF mais qui n’est pas encore effective… Est ce que je dois remplir 0 dans toutes les cases de ma DS PAMC comme les commentaires précédents ?

Merci de votre aide, je suis vraiment embêtée….

Bonjour Clémentine,

Si vous n’avez eu aucune activité indépendante en 2021, vous devez bien remplir 0 dans toutes les cases de votre DS PAMC. 🙂

Bonjour,

J’étais médecin remplaçant pendant l’année 2021 et même si avant j’ai reusi a faire ma déclaration, maintent je ne sais pas comment il faut remplir la case J, en fait l’URSSAF : j’ai effectivement payé 4488 euros et le monant restant à payer pour 2021 est noté 1878 euros sur

les cotisation provisionnelles pour 2021 et sur la regularisation je trouve cotisation définitives 4468, cotisation provisionnelles déjà appelées 5242 et j’ai reçu 774 euros en fin d’année. Quelle est la somme à noté pour URSSAF ?

En vous remerciant par avance, Cordialement,

Madalina Manea

Bonjour, médecin remplacant, dans ma déclaration 2042, en case 5HQ j’ ai rentrée le montant brut de mes rétrocessions, auquel j’ ai soustrait la somme correspondant aux garde effectuées en ZRR qui sont exonérées d’ impots. Pour autant dans la case D de la DSPAMC je doit faire figuer le montant total c’ est bien cela ( donc en incluant les sommes éxonérées d’ impots?

Mais du coup sur la case 5HP de la 2042 je marque ce montant exonéré? moins 34%? Et sur la case G de la DS-PAMC?

Merci par avance pour votre réponse, c ‘ est pas vraiment limpide..

Bonjour Vincent,

Le montant exonéré avec l’abattement de 34% doit bien apparaître en 5HP de votre 2042-C-PRO.

Pour la DS PAMC, la même distinction est à faire : le revenu imposable (5HQ) dans la case D et le revenu exonéré avec abattement en case G (5HP).

Bonjour,

je suis médecin spécialiste installé en secteur 2. On m’a dit que cette année je ne devais pas faire de DS-PAM mais que je devais remplir le volet social sur ma déclaration 2042 à la place, est-ce vrai? cela concerne tous les médecins secteur 2? Par avance, merci!

Si je poursuis mon message précédent et que je récapitule, en micro BNC j’inscris :

D= revenus bruts

G=0

J= carpimko + urssaf (assurance maladie + allocations familiales : montant à payer 2021 + régularisation 2020 sur relevé détaillé envoyé par l’urssaf l’année dernière)

O= D x 0,66

P= 0

Q= 0

R= D

S= 0

W= D

Merci beaucoup pour votre aide !

Bonjour,

Si vous n’avez aucun autres revenus, notamment non conventionnés, vous pouvez en effet remplir la déclaration comme cela. 🙂

Je vous remercie pour vos réponses !

Bonjour,

Je suis kiné libérale en micro-BNC cette année et je n’arrive pas à bien saisir ce que je dois inscrire dans la case J :

– concernant la carpimko : tout ce que j’ai payé à la Carpimko en 2021 y compris la revalorisation de l’année 2020 ? Rien à exclure ?

– concernant l’urssaf, comment savoir quel montant inscrire par rapport au montant global réglé à l’urssaf en 2021 ? Le montant à exclure est il indiqué quelque part ?

Je vous remercie beaucoup

Bonjour Elodie,

Oui vous devez indiquer toutes les cotisations à la CARPIMKO, même la revalorisation de 2020. Pour l’Urssaf, vous avez dû recevoir un récapitulatif de vos cotisations en fin d’année 2021, avec les parts non déductibles. Ce document est à retrouver sur votre espace en ligne Urssaf. 🙂

Bonjour,

Cette année j’ai eu une activité exclusivement salariale + congé maternité contrairement à toutes les années précédentes. Si j’ai bien compris je dois quand même remplir la DS PAMC ? Que dois-je remplir ? Merci beaucoup, je suis perdue.

Bonjour Océane,

Vous avez eu une activité exclusivement salariée, mais vous n’avez pas fermé votre activité libérale ? Dans ce cas, vous devez bien remplir la DS PAMC en indiquant 0 dans toutes les cases. 🙂

Bonjour,

Mon mari est chirurgien dentiste, en plus de la DSPAMC, doit-il également désormais remplir le volet social de la déclaration de revenu 2042 C pro ?

Vous remerciant par avance de votre retour.

Cordialement

Bonjour Elvire,

Votre mari ne doit remplir qu’une seule déclaration. S’il remplit la DS PAMC, il ne doit pas remplir le volet social de la 2042-C-PRO. 🙂

Bonjour,

Je suis médecin remplaçant NON THESE au régime micro-BNC ayant effectuée en 2020 uniquement des remplacements en zone ZRR pour 1 médecin bénéficiant de l’exonération d’impôt sur le revenu et 2 autres qui ne bénéficient pas de ce status.

Dans la case G de la déclaration DS-PAMC : Pourrais-je déclarer la totalité de mes revenus des remplacements avec l’abattement de 34% ?

Merci pour votre aide.

Bonjour Kaja,

Les remplaçants ne peuvent pas prendre l’exonération ZRR du titulaire du cabinet, et cette exonération n’est pas ouverte aux micro-BNC. Vous ne pouvez donc pas indiquer ces revenus dans la case G mais bien dans la case D. Pour plus d’informations, je vous invite à lire notre article dédié : https://www.indy.fr/guide/profession-liberale/fiscalite/zfu-zrr/

Bonjour , etant en micro BNC j’ai effectué des remplacements en ZFU , que j’integre donc en case G apres abattement. La case O correspond donc a G+Dx0,66

mais dans ce cas, faut il les integrer les revenus exoneres a la case W et R ? ou W=R=D ?

merci

Bonjour Juliette,

Vos revenus exonérés doivent bien apparaître en case R et W pour leur montant brut (sans l’abattement de 34% donc). 🙂

Bonjour

Le montant des revenus à déclarer sur la dspamc est il celui que l’on mettra sur la 2042? Je m’explique: je retire du montant du bénéfice de ma 2035 1830 € pour achat de cesu.

Donc pour 30000 € sur la 2035 je déclare 28170 € sur ma 2042.

Les revenus à déclarer sur la dspamc (case A)seront lesquels?

Bonjour Catherine,

Le montant de votre DSPAMC doit être le même que celui de votre 2035. 🙂

Attention avec l’utilisation du CESU à titre professionnel, il est normalement réservé aux particuliers. Les professionnels doivent utiliser le TESE, comme nous l’expliquons juste ici.

Bonsoir Valentine

Merci beaucoup pour votre réponse. Malheureusement, je ne suis pas certaine d’avoir compris.

Concernant les charges URSSAF et CARMF 2020, dois je indiquer ce que j’ai réellement payé en 2020 (du 1er janv au 31 déc) ou ce que j’ai payé au titre de l’année 2020 (pour la CARMF j’ai payé mes cotisations 2020 et ma régularisation 2019 jusqu’en mars 2021) ?

Merci par avance pour votre réponse

Bien cordialement

Marie

Bonjour Marie,

Vous devez indiquer ce que vous avez réellement payé entre le 1er janvier et le 31 décembre de l’année 2020. 🙂

Bonjour Valentine,

Merci pour votre blog. Il est très utile !

J’ai des difficultés à remplir ma DS PAMC. Je souhaiterais solliciter votre aide.

J’ai débuté une activité de médecin remplaçant en 2019. Je suis au régime microBNC.

en case D, W, R : honoraires

en cases O : honoraires x 0,66

en cases P, Q, S, T, U, G, J, N : rien

Ma principale question repose sur la case J. Si j’ai bien compris, je dois indiquer mes charges URSSAF et CARMF 2020 (moins CSG/CRDS, CFP et CURPS). Dois je indiquer ce que j’ai réellement payé en 2020 ou ce que j’ai payé au titre de l’année 2020 (pour la CARMF j’ai payé mes cotisations 2020 et ma régularisation 2019 jusqu’en mars 2021) ?

D’autre part, à quoi correspond la compensation CSG que l’on trouve sur le bilan « cotisations 2020 prélèvements mensuels » de la CARMF ? Est ce à soustraire du montant payé ?

Je vous remercie par avance pour vos réponses,

Bien cordialement

Marie

Bonjour Marie,

Vous devez indiquer ce que vous avez réellement payé, donc avec votre régularisation 2019. 🙂

Pour la compensation CSG, il s’agit d’une régularisation de la CSG sur votre première année d’exercice, vous ne devez donc pas la déclarer en case J.

Bonjour,

Medecin généraliste secteur I, au BNC, j’exerce exclusivement en ZRR.

Question sur la case O

la formule est donc pour moi:

A=0

G=AW

K=BZ+BU

Recette conventionné =R (pré rempli ou SNIR)

Recette totale (W)=ligne 1+ ligne 6 de la 2035

Merci de votre réponse

Bonjour François,

En effet, cela semble correct d’après les informations que vous me donnez. Attention cependant, la case O ne doit pas être identique à la case R mais à la case G dans votre cas. En effet, la case O est en net, alors que la case R est en brut.

Bonjour, Merci pour votre article!!

question sur la case O..

Je suis med G, avec rétrocession à mon remplacant, si je comprend bien en case O je met le relevé SNIR – honoraire rétrocédé?

ou je n’ai rien compris…

Merci

Bonjour Olivier,

La case O est à indiquer en net, alors que le relevé SNIR est en brut, ce n’est donc pas possible de faire comme cela. 🙂

Si vous êtes au régime réel de la déclaration 2035, alors ces rétrocessions ont déjà été comptabilisées lors du calcul de votre bénéfice, reporté en case A. Vous avez donc simplement à reporter ce montant A en case O (si vous n’avez que des revenus conventionnés bien entendu).

Si vous êtes au régime micro-BNC, alors ces rétrocessions sont à enlever directement de votre chiffre d’affaires en case D. Vous devez ensuite indiquer en O 66% du montant de D (pour appliquer l’abattement forfaitaire de 34%).

Est-ce que c’est plus clair pour vous ?

Bonjour 🙂

Tout d’abord, je vous remercie pour votre article. Je suis orthophoniste remplaçante en micro BNC et en train de remplir ma DS PAMC, j’ai lu attentivement l’article comment remplir ma déclaration mais je suis un peu perdue. J’ai touché des indemnités dans le cadre d’un arrêt maladie pour covid. Case D: il est noté « Les indemnités journalières ne sont pas à déclarer », puis dans le récapitulatif des aides à déclarer il est noté « Les indemnités journalières pour garde d’enfants et maladie en lien avec l’épidémie sont imposables également. Elles doivent apparaître en case A ou D, en case O et R ainsi qu’en case L ». Est-ce qu’il y a une erreur dans l’article ou est-ce que j’ai compris quelque chose de travers? Je vous remercie de votre réponse, belle journée à vous

Bonjour,

Merci pour votre message et cette très bonne question. En effet, les IJ maladie et garde d’enfants ne sont pas imposables pour les micro-BNC, nous allons le préciser.

Bonjour,

Je suis médecin généraliste remplaçante, en microBNC actuellement. Cependant mon conseiller de prévoyance a modifié mon contrat de prévoyance en Madelin après passage de ma thèse.

Je suis un peu perdue pour les déclarations :

– étant en micro BNC, je ne déclare par les cotisations de prévoyance. Mais dois-je déclarer (à la fois du la sur la DS PAMCS et sur ma déclaration de revenus) les indemnités reçues par ma prévoyance (arrêt + congé maternité)? Le fait d’être en Madeline change-t-il quelque chose si je suis toujours en microBNC?

– Concernant les IJ de la CPAM, j’ai les mêmes questions : il me semble qu’il ne faut pas le déclarer sur le DS PAMC, mais faut-il les déclarer en tant que revenus?

Merci pour vos réponses.

Bonjour Alice,

En micro-BNC, vous ne pouvez pas, en effet, déduire les cotisations de votre contrat Madelin. Les indemnités Madelin sont malheureusement toujours imposables, il faut donc les entrer dans votre DS PAMC en case D, ainsi que sur votre déclaration de revenus. Le contrat Madelin est fortement déconseillé pour les micro-BNC, car vous payez des impôts et cotisations sur les indemnités sans pouvoir déduire les cotisations.

Concernant les IJ de la CPAM, elles ne sont en effet pas imposables si vous êtes en micro-BNC. Vous ne devez donc pas les faire apparaître sur votre DS PAMC et votre déclaration de revenus.

Bonjour,

Je suis infirmière libérale remplaçante en micro-bnc, j’ai reçu des IJ de ma prévoyance cette année, est-ce que je dois les déclarer dans ma déclaration de revenus URSSAF? si oui, où? Car elles sont en brutes et on me demande des revenus nets …

Bonjour,

Au régime de la micro-entreprise, vous n’avez pas à déclarer les IJ des prévoyances, ni dans votre bénéfice imposable, ni dans votre assiette de cotisations sociales. 🙂

Bonjour, tout d’abord merci pour votre blog, ça aide énormément :). Je cherche à récupérer mes anciennes déclarations DS PAMC (déclaration 2042), savez vous où je peux les récupérer? Merci beaucoup.

Cordialement,

Pauline

Bonjour Pauline,

Vous pouvez faire une demande à l’Urssaf, mais il y a peu de chance de les récupérer si vous ne les avez pas sauvegardé de votre côté.

Bonjour,

Je suis kinésithérapeute à la retraite depuis le 30 juin.

Je dois remplir une DS-PAMC pour les six premiers mois de l’année.

J’ai touché 1008 € brut d’indemnités journalières suite au COVID 19 avec 57,53 € de retenue CSG/RDS.

Est-ce que je dois déclarer ces sommes et si oui dans quelles cases ?

Merci pour votre réponse.

Cordialement

Jean-Philippe BERTIN

Bonjour Jean-Philippe,

Les indemnités journalières sont à intégrer à votre bénéfice comme n’importe quel gain divers, donc en case A (ou D si vous êtes en micro-BNC) et en case O.

Est-ce que je dois aussi les mettre dans la case W pour le calcul de la CSG étant donnée qu’elle a déjà été retenue à la source ?

Merci pour votre réponse.

Jean-Philippe Bertin

Bonjour,

Faut t’il faire figurer les revenus de DPC et d’indemnité paternité en gain divers dans la 2035 (car cette derniere est versé sur le compte perso par la CPAM) et en case P dans la déclaration social? Existe t’il un abattement?

Bonjour,

Oui les indemnités DPC ainsi que les indemnités paternité sont bien à inclure en gains divers. L’indemnité paternité est à indiquer en case L, et le DPC en case O sur la DS PAMC. Il n’y a pas d’abattement particulier.

bonjour,

J’ai le cas de deux chirurgiens dentistes qui exerce au sein d’une SELARL pour la première année. Selon la documentation, il faudrait établir une DSI car il s’agit d’une SELARL, mais impossible de faire la déclaration sur net-entreprises car il ne reconnait pas les associés.Après avoir contacté l’URSSAF j’ai eu comme réponse que l’on devait établir une DSPAMC. Le problème qui se pose c’est que l’on a que un seul SNIR pour la SELARL. Pouvez-vous me donner votre avis sur ce point ? DSPAMC ou DSI ?

Bonjour Thibault,

Normalement, les professionnels libéraux exerçant au sein d’une SELARL doivent en effet remplir une DSI et non une DS PAMC. Peut être sont-ils dans un cas particulier pour que l’Urssaf vous demande une DS PAMC ?

Bonjour!! Je suis kine reemplaçant en micro-bnc.

Dois-je déduire le kilométrage remboursable sur la case O ?

D, W R = CA

O= (D – kilométrage) * 0,66?

ou O = D + 0.66 seulement?

Merci!!

Bonjour Manu,

Le kilométrage remboursé fait entièrement partie de votre CA, vous ne devez donc pas le retirer.

D, R et W sont égales si et seulement si votre activité est totalement conventionnée et que vous n’avez pas d’autres revenus que les remplacements. Les aides CPAM et autres gains divers sont à ajouter en D et W, mais pas en R.

Bonsoir :),

Je me permets deux questions concernant la DSPAMC, j’ai pris une comptable pour éviter des déboires de comptabilité mais ça a été un échec…

Je suis dentiste remplaçante en microBNC, je n’ai fais que des remplacements de dentistes conventionnés dans des zones classiques…

Elle m’indique sur la case G (revenus exonérés à réintégrer) : 0,34 x la case D …. or n’ayant pas travaillé en zone sous-dotée et au vu de votre article, j’aurais tendance à mettre 0 en case G… Pouvez-vous me le confirmer svp ? 🙂

Elle m’indique sur la case O : 0….. or j’imagine que c’est plus 0,66 x la case D à inscrire?

Je vous remercie…elle me soutient avoir rempli la DSPAMC avec l’URSSAF et que c’est moi qui fait fausse route… Je vous remercie pour votre réponse, très bonne soirée 🙂

Bonjour Emilie,

En effet, la case G ne doit pas reprendre les 34% d’abattement du régime micro-BNC. Si vous êtes entièrement conventionnée, alors la case O doit bien être égale à 66% de D.

Merci beaucoup 🙂

C’est très gentil, bonne soirée

bonjour,

je suis entrain de déclarer ma première ds-pamc en tant qu’infirmière libérale. J’ai une question concernant les cotisations sociales avec la rubrique J, je dois déclarer la CARPIMKO mais ayant commencé mon activité en juin 2019 j’ai payé le 4ème trimestre de cotisation je dois le rajouter également ? merci d’avance de votre réponse

Bonjour Amandine,

Oui vous devez indiquer toutes les cotisations que vous avez payé sur l’année 2019, y compris les cotisations CARPIMKO.

Bonjour,

Je suis infirmière libérale depuis l’année dernière et je remplis actuellement ma première déclaration DS PAMC… et ce n’est pas simple !

Pour l’année 2019 je suis sous le régime micro BNC. J’ai fait plusieurs fois fait appel à un remplaçant, ce qui fait que le montant retenu pour mon BNC est de 67 431 euros ( avant abattement de 34%), alors que le total des recettes que j’ai reçues en 2019 est de 87 302 euros; la différence étant les rétrocessions versées à mon remplaçant.

Concernant la DS PAMC, dois-je donc remplir comme ceci ? :

– Case D : 67431 euros

– Case J: Dois-je mettre les cotisations que j’ai déjà versées à l’Urssaf et à la Carpimko en 2019 alors même que je suis en micro BNC ?

– Pour les cases O, P et Q : dois-je déduire un abattement de 34% avant de renseigner les différents montants ?

– Case W : 87 302 euros .

Enfin, pour la case R, doit-on mentionner les montants remboursables des honoraires et frais de déplacements mentionnés sur le SNIR ou les montants remboursés ? J’ai en effet une différence ( en ma défaveur ) entre ce que j’ai réellement reçu et ce que j’aurais dû recevoir …

Merci beaucoup pour votre blog qui permet d’y voir plus clair dans tout ces papiers !

Bonjour Caroline,

Pour la case J, vous devez en effet indiquer vos cotisations Urssaf (attention aux éléments à exclure) et Carpimko quelque soit votre régime.

Pour les cases O, P et Q, il s’agit en effet des revenus nets, après abattement de 34%.

Les cases D et W sont justes.

Pour la case R, il s’agit des montants remboursés.

Bonsoir,

Merci beaucoup pour votre rapidité et la clarté de votre réponse !!!

Cordialement,

Caroline

Bonjour,

Je suis médecin généraliste et je déclare en micro BNC.

J’ai perçu début 2019 des IJ maternité.

L’année dernière, j’avais reporté en D le total 5HQ de ma déclaration d’impôts (CA+IJ).

Or, je vois qu’il est notifié dans votre article que les IJ ne doivent pas être déclarées en D. Dois-je donc les retirer du total de la 5HQ?

Pour la cas O, dois-je également déduire les IJ avant de faire l’abattement de 34%?

Merci pour vos réponses.

Cordialement.

Bonjour Alice,

Les IJ maternité n’entrent pas dans le calcul des cotisations sociales pour les micro-BNC. Il ne faut donc pas les mettre en D. Cependant, elles sont tout de même imposable à l’IR, vous devez donc bien les laisser en 5HQ. Les IJ ne doivent pas apparaitre en O non plus.

Merci pour votre réponse rapide.

Autre petite question, la declaration net-entreprises est bien transmise à la CARMF ?

Car je vois qu’il y a une déclaration aussi sur le site de la CARMF…

Bonjour Alice,

Oui tout à fait, la déclaration net-entreprise est transmise à l’Urssaf et à votre caisse de retraite. Avant 2017 il fallait remplir les deux déclarations, maintenant net-entreprise cumule les deux. 🙂

Bonjour,

Je fais ma première déclaration après avoir débuté en tant qu’infirmière libérale remplaçante en octobre 2019.

J’ai un peu de mal à m’y retrouver. Je déclare en micro BNC, donc :

– En D, R et W je déclare le CA brut (donc 3x le même montant)

– en O le CA net (-34%)

– en J les cotisations : donc que la carpimko puisque l’urssaf je n’ai rien payé pour le moment ? (puisque première année)

Merci

Bonjour Mélanie,

C’est bien ça, si vos revenus sont exclusivement conventionnés et que vous n’avez pas de revenus accessoires.

En J, c’est bien vos cotisations carpimko si vous n’avez rien payé à l’Urssaf. 🙂

Bonjour,

Les vacations en tant que médecin dans une pmi doivent-elles être déclarées à l’urssaf ? Il me semble que ce que je perçois est déjà déduit de charges sociales puisque j’ai un salaire brut horaire à l’heure déclaré sur mon contrat, le net étant celui que je perçois… Et sur la feuille d’imposition, savez-vous où dois-je les déclarer?

En vous remerciant pour votre aide dans cette nébuleuse qu’est la fiscalité !

Marinette

Bonjour,

En effet, il s’agit d’un salaire et non d’honoraires, vous ne devez donc pas les déclarer à l’Urssaf. Ce salaire ne doit pas non plus apparaître sur votre 2035, mais sur votre déclaration de revenu 2042, rubrique « traitement et salaires ».

Bonjour,

je suis médecin salarié, avec une activité annexe pour des actes conventionnés en tététravail pour des cliniques et hopitaux à travers une société. J’ai commencé fin de l’année 2019.

En 2019, J’ai recu en tout des virements d’honoraires de cette société sur mon compte bancaire (à hauteur de 50000 euros), sachant que la société recoit l’argent, prélève 20% des honoraires et me fait le virement du reste trois mois aprés la prestation .

Est ce que ma declaration en micro BNC est exacte ?:

D =50000

E F G H I J K =0

O =33000

P= 0

W 50000

Q =0

Merci pour votre réponse.

Bonjour,

Cela semble bon, n’oubliez pas la case R (50 000) et la case S (0). En revanche, quel contrat avez-vous avec cette société ? Etes-vous réellement indépendant ?

Bonjour, je me permets de vous contacter concernant la délaration DS-PAMC en cas de cessation d’activité (j’ai eu plusieurs personnes de l’urssaf au téléphone, mais aucune ne me donne la même version….) je suis actuellement infirmière libérale remplaçante et je cesse définitvement mon activité en Août. Comment cela se passe-t-il pour déclarer mes revenus définitifs 2020 (soit dans les 90jours suivant la cessation si j’ai bien compris), le formulaire via net entreprise ou le site de l’urssaf sera-t-il disponible schant que les ouvertures se font de début avril à juin et que là ça sera aux alentours d’octobre. Où dois-je déclarer ces revenus 2020 à l’urssaf par un autre moyen?

Je vous remercie pour votre attention

Cordialement

Jennifer

Bonjour Jennifer,

La déclaration sera en effet fermée, il vous faudra donc contacter l’Urssaf pour obtenir une déclaration à remplir manuellement. 🙂

Bonjour Valentine,

Je suis médecin thésé remplaçant, et j’ai commencé mon activité de remplacement en 2019. J’ai donc fait la

déclaration aux impôts en micro-BNC. Par contre je n’ai pas reçu de la part de l’URSSAF le courrier avec les montants des charges sociales + URSSAF .(Est ce par ce qu’il s’agit de ma première déclaration? A quel moment sont-ils censés me l’adresser?

Merci d’avance pour votre réponse

Bonjour,

Oui en effet, il est possible qu’en première année vous ne receviez pas ce courrier. Il vous est envoyé en fin d’année, suite à la déclaration de revenu. Vous pouvez les contacter pour avoir le montant de vos cotisations. Si vous n’avez payé aucune cotisation en 2019, attention au rattrapages en fin d’année 2020 (sauf si vous bénéficiez de l’ACRE).

Bonjour Valentine,

merci d’avance pour votre aide.

Je suis sage-femme libérale remplaçante en régime BNC réel pour 2019.

Georges a été super pour créer ma 2035 et m’aider à remplir la 2042 C pro 🙂

Pour la DS PAMC j’ai une question :

– case A: bénéfice = ligne 46 de la 2035

mais

– case O = ligne 1 ? = case W et = case R ? pour ma situation où tout ce qui est arrivé sur mon compte sont des rétrocessions de remplacement (uniquement actes conventionnés).

Merci beaucoup!

Bonjour Laure,

La case O est net, il s’agit donc de la case A (si tous vos revenus sont bien conventionnés). W est égal à la ligne 1 + la ligne 6. Et si tous vos revenus sont bien conventionnés, alors R = ligne 1.

Bonjour,

Je suis monitrice de ski et je dépend du régime micro-bnc.

Pour ma déclaration de revenus, j’ai deux types de cas :

– mon ESF me paye, et je trouve ainsi sur ma fiche d’honoraires mon revenu brut imposable

– lors de remplacement dans une autre ESF, j’ai perçu un montant qui est dit comme net imposable sur ma fiche d’honoraires.

Est-ce que ce dernier point correspond à un honoraire net imposable pour eux ou pour moi ? Pour savoir comment je dois le rentrer dans ma déclaration, si je dois simplement ajouter le montant perçu à mes honoraires bruts habituels ou si je dois faire une manoeuvre en plus.

Autre chose, pour la déclaration des cotisations sociales obligatoires, j’ai mis le montant payé à l’URSSAF pour 2019, et je me demande du coup si je dois ajouter aussi mes cotisations à la CIPAV.

Merci d’avance pour tout 😀

Morgane

Bonjour Morgane,

Vous devez simplement ajouter vos rétrocessions de remplacement à vos honoraires brutes, il n’y a pas de différence pour les cotisations sociales. Pour les cotisations obligatoires, vous devez en effet indiquer vos cotisations Urssaf et vos cotisations retraites.

Bonjour, je suis kinésithérapeute.

L’an dernier j’étais les 6 premiers cogerant dans une selarl, puis je suis passé remplacant les 6 derniers mois que je déclare en micro bnc

Au niveau declaration, j’ai donc rempli

Case D: ensemble de mes revenus de remplacant sans l’abattement de 34%

Case H: rémunération de la selarl

Case J: cotisations obligatoires

Case O: H + 0.66*D

Case W:

Case R: H + D?

Dois-je remplir la case W? et que reporter dessus?

Concernant le rémuneration H de la selarl, puis-je enlever les 10% d’abattement forfataire dans la case O (comme cela se fait pour l’abattement de 34% des revenus micro BNC (case D)

Merci d’avance pour vos réponses

Bonjour Matt,

Pour le cadre R, avez-vous reçu votre SNIR ? D doit en effet y apparaître, mais je n’ai pas d’information pour H. S’agit-il de revenus issus d’actes conventionnés ?

Pour la case W, il s’agit de l’ensemble des revenus de votre activité, donc D + H.

Pour la case H, il est précisé dans la notice de net-entreprise que vous ne pouvez pas déduire les 10% de frais professionnels dans cette case.

Bonjour, merci pour vos reponses

Pour R je n,’ai pas reçu mon SNIR

Pour H il s’agit d’une remunération nette que je percois de la SELARL pour mes actes conventionnés (la société paie directement mes cotisations sociales)

Bonjour Matt,

H doit donc bien apparaître en O, et vous pouvez le rajouter en R également, avec l’ensemble de vos revenus de remplacement bruts.

Bonjour

Je suis infirmiere liberale remplacante en 2019

J’ai percu 15000 euros de retrocession de septembre a decembre et jai uniquement payer 458 euros de carpimko

je n’ai pas payé d ursaaf en 2019

Je dois donc declarer 15000 et ensuite je remplis quel case pour les 458 de carpimko ?

Je ne dois remplir aucune autre case ?

Merci d’avance pour votre reponse

Bonjour Kelly,

Vos cotisations Carpimko sont à déclarer en case J. Si vous avez remplacé des professionnels conventionnés, vous devez également ajouté votre revenu net (moins 34% si vous êtes en micro-BNC donc) en O, et vos revenus bruts en R et W.

Bonjour

J’ai fait la demande d’accre au moment de l’ouverture de mon activité

Comment sait-on si on la bénéficie vraiment ? Quel document doit on avoir ? Qui montre qu’on a fait la demande

Merci pour votre réponse

Bonjour,

Vous pouvez contacter l’Urssaf pour savoir où en est votre dossier. Vous devriez être notifié de la prise en compte ou non de l’ACRE, directement sur votre espace urssaf.fr.

Bonjour,

je viens de remplir ma DS-PAMC avec l’aide de mon AGA, mais j’ai comme l’impression qu’il y a une erreur…N’ayant pas perçu d’honoraires en 2019 (congé mat), j’ai comme seules recettes des revenus de remplacement, déclarés donc en gains divers sur la 2035. Mon conseiller m’a indiqué comme montant à rentrer en case O (revenus tirés de l’activité conventionnée) mon bénéfice, mais si je remplis comme tel, avec la case R = 0 (pas d’honoraires tirés de l’activité conventionnée), j’ai un message d’alerte me mettant en garde sur l’influence de O supérieur à R, avec un impact sur la prise en charge CPAM.

La notice de la DS-PAMC indique pour cette case 0 : « Cette zone récapitule la somme de vos revenus nets conventionnés.

Doivent figurer dans la case O les revenus nets liés à l’activité conventionnée et non votre chiffre d’affaires. Les revenus conventionnés sont ceux correspondant aux recettes suivantes :

– Honoraires tirés des actes remboursables (y compris les dépassements d’honoraires et les frais de déplacement figurant sur le relevé SNIR),

– Honoraires issus de rétrocessions concernant les actes remboursables perçus en qualité de remplaçant,

– Toutes les rémunérations forfaitaires versées par l’Assurance Maladie (aide à la télétransmission, indemnisation, indemnisation de la formation continue, prime à l’installation, …) »

Pour moi cela ne comprend donc pas les revenus de remplacement, ne devrais-je pas alors plutôt déclarer un montant nul en O?

Avec tous mes remerciements pour votre avis si vous pouvez m’éclairer sur ce point..

Bonjour Marine,

Normalement, les IJ maternité doivent en effet être inscrites en case O, mais votre cas est du coup un peu particulier. Vous n’avez aucun autre revenu en P ? Je vous conseille de suivre les recommandations de votre AGA, vous pouvez leur signaler cette erreur sur net-entreprise, ils ont certainement l’habitude.

Bonjour,

Merci pour votre blog de vulgarisation de la comptabilité. C’est une bouffée d’oxygène de pouvoir y trouver des réponses !

J’ai 2 questions :

Je suis en micro BNC depuis janvier 2019, en EIRL car j’avais encore mes indemnités Pôle emploi. J’ai mis

XE : la somme de toutes mes recettes (sans l’abattement)

XF : 0

XG : O

XM : 0

XI : 1313 (montant total du calendrier de mes paiements 2019 à l’URSASF)

XJ : 0

et c’est tout …

Est-ce ok selon vous ?

Et autre question : dois-je remplir une déclaration 2042 C PRO ? ou 2035 ?

Merci pour votre aide.

Bilou

Bonjour,

En effet cela semble être les seules cases qui vous concernent. 🙂

Bonjour et merci pour votre réponse.

Si je comprends bien, la DSI est une déclaration d’un point de vue « social ».

Et d’un point de vue « fiscal », dois-je remplir une déclaration sur impots.gouv ? 2042 PRO ou 2035 , … ou autre chose ?

Bonjour,

Vous devrez en effet remplir le formulaire 2042 C Pro avec votre déclaration de revenu personnelle.

Si vous êtes indépendant au régime BNC (déclaration contrôlée) vous devrez remplir le formulaire 2035 pour votre activité.

Bonjour,

D’abord merci!

Pour le cadre J (orthophoniste en micro BNC) je mets les cotisations Carpimko , assurance maladie (si je le trouve quelque part) et pas l’Urssaf?

Bonjour,

Le cadre J correspond aux cotisations Urssaf + cotisations retraites. Vous devez y enlever la CSG, CRDS et formation professionnelle. Vous avez dû recevoir un courrier avec ces chiffres en fin d’année 2019, ou directement sur votre compte en ligne.

Bonjour,

Vous dites qu’il faut retirer la csg et la crds: dans leur intégralité? ou seulement la csg déductible? Merci 🙂

Bonjour,

Oui il s’agit de la CSG et de la CRDS dans leur intégralité.

Bonjour Valentine et merci pour vos conseils

Je suis en train de remplir ma DS PAMC pour la première fois et je me pose plusieurs questions.

Je suis infirmier libéral en remplacement d’une titulaire et sous le régime micro BNC

Si je comprends bien, J = uniquement la cotisation CARPIMKO puisque la 1ère année je ne paie que la CSG/CRDS et la contribution à la formation professionnelle pour l’URSSAF?

Pour le reste:

D = CA = rétrocessions totales versées par l’infirmière titulaire

G = 0

O = 0.66 x D

P = 0

Q = 0

W = D

R = D

S = 0

Merci d’avance pour votre réponse!

Je suis dans le même cas que vous et j’attend avec impatience une réponse …

Avez vous eu des réponses ?

Je me suis installé fin d’année j’ai un tt petit CA et la case J je ne sais pas du tout si j’ai des choses à mettre .. Le reste j’ai compris comme vous

C’est toujours rassurant de voir qu’on est pas seul à comprendre les choses d’une certaine manière

J’attends la réponse de Valentine, on a encore un peu de temps devant nous avant la date de fin de la déclaration de toute façon 😉

Bonjour Richard,

Vous devez mettre en case J les montants que vous avez payé à l’Urssaf. Si vous n’avez rien payé, indiquez 0.

Bonjour,

Par contre, en rubrique/case J, Richard doit quand même mettre les cotisations payées à la Carpimko ?!…comme l’a indiqué Yoann !

Bonjour Laurent,

Oui en effet, il faut indiquer les cotisations à la caisse de retraite en plus des cotisations Urssaf 🙂

Bonjour Yoan,

Vous ne payez pas de cotisations obligatoires car vous êtes titulaire de l’ACRE c’est bien ça ?

C’est correcte pour le reste si vous n’avez bien que des revenus conventionnés.

Oui tout à fait Valentine, je bénéficie de l’ACRE.

Donc c’est bien ça, merci beaucoup pour votre confirmation!

Bonjour,

Je suis médecin remplaçante thésée, et j’ai une question concernant la case J de la DS PAMC.

Si j’ai bien compris, il faut inclure:

les cotisations URSSAF (= allocations familiales + assurance maladie ; hors CSG/CRDS, CFP et CUM )

+ l’intégralité des cotisations CARMF payées (soit = base + complémentaire + ASV + invalidité-décès )

c’est bien cela?

merci par avance pour votre réponse.

Bonjour Léa,

Oui c’est bien cela, l’ensemble de vos cotisations obligatoires Urssaf et Carmf (hors CSG, CRDS, CFP et CUM).

Bonjour,

Pouvez vous me dire où trouve t-on le montant à déclarer des cotisations sociales obligatoires ?

Bonjour Angélique,

L’ensemble de vos cotisations sociales obligatoires est repris dans un courrier de votre Urssaf, reçu normalement en fin d’année 2019 🙂

Bonjour

merci pour cet article ; quid pour un/une orthophoniste non conventionné (bien-sûr du coup pas de prise en charge par la sécu d’une partie des cotisations urssaf), sachant que ses actes sont remboursables par la sécurité sociale (pour un montant proche de zéro) : Doit-il saisir une DS PAMC ou relève-t-il des indépendants (ou d’autre chose…) ?

Bonjour,

Si vous n’êtes pas conventionné, vous ne pouvez pas remplir une DS PAMC. Vous relevez du régime des indépendants et devez donc remplir une DSI.

bonjour

je suis médecine je sais pas choisie entre RSi et PAMC.

c est quoi différant entre la deux

merci

Bonjour,

Les médecins font partis des professionnels PAMC.

Bonjour et merci beaucoup pour votre travail.

Une question me turlupine.

Si dans la case W, nous indiquons le montant 1 de la 2035, et donc sans y soustraire les rétrocessions données à nos remplaçants, cela signifie t’il que nous payons de l’URSSAF sur les sommes versées à ces remplaçants ?

Merci d’avance

Bonjour Alexandra,

La case W est utilisée à des fins statistiques et non pour le calcul des cotisations 🙂

Un grand merci pour votre réponse.

Bonsoir,j’ai lu dans votre article qu’en cas de retraite on avait 90 jours pour faire sa DS PAMC.Je suis médecin retraitée depuis le 27 09 2019 je me suis « branchée » sur le portail de net entreprise mais je n’ai pas trouvé comment faire cette déclaration…

Bonjour Nancy,

En effet, la DS PAMC n’est plus accessible en dehors des périodes de déclaration annuelles, entre avril et juin. Vous devez prendre contact avec l’Urssaf qui vous expliquera comment procéder : déclaration papier ou autres documents.

Bonjour,

Actuellement podologue sous statut BNC, j’ai un souci pour remplir ma déclaration PAMC.

Ma première déclaration a été déclaré erronée par l’URSSAF car mes revenus tirés d’actes conventionnés en case O sont supérieurs à la case R (issue du SNIR).

Dans ma deuxième déclaration, j’ai donc déclaré des autres revenus activités non salariées malgré le fait que l’ensemble des mes revenus soient issues de mon activité de podologue. Dans ce cas, j’ai eu une très significative de mes cotisations.

Aussi, ma question est la suivante, comment saisir mes revenus en tant que revenus conventionnés et ainsi de bénéficier de l’exonération CPAM si ceux ci excédent les honoraires issus du SNIR.

Merci par avance pour votre réponse

Bonjour Kevin,

Savez-vous pourquoi votre relevé SNIR ne prend en compte qu’une partie de vos revenus conventionnés ? Vous pouvez contacter votre CPAM pour en savoir plus. Vous ne pouvez en effet pas avoir un chiffre plus important en case O qu’en case R.

Bonjour

Je m’éloigne un peu du sujet mais j’ai une question sur le régime micro BNC:

Pour être en micro BNC c’est l’ensemble des recettes encaissé y compris les recettes encaissé en ZFU (donc exonéré) qui ne doivent pas dépassé les 70 000€

OU on retire les recettes exonéré de la ZFU du total et on regarde si on est plus ou moins de 70 000 ?

Merci pour votre réponse

Bonjour Jules,

Le micro BNC se calcul sur votre chiffre d’affaires, donc avant d’appliquer les exonérations (y compris ZFU).

Merci pour votre aide

Je suis kiné et j’exerce désormais en SELARL (à l’I.S.) donc je perçois une Rémunération de Gérance et Associés, qui est tirée de mon activité conventionnée, mais pas directement. D’après les explications du cadre O, je comprends que je dois mentionner le montant de cette RGA dans le cadre P. Mais est-ce que cela signifie que je ne vais plus bénéficier de l’exonération quasi totale des cotisations maladie et maternité ?

Bonjour Thierry,

L’exonération des cotisations maladie et maternité est calculé sur la base de la case O, en effet. Si la majorité de vos revenus sont indiqués en case P, votre exonération sera moindre. Ce qui n’est pas juste dans votre cas, car vous exercez tout de même une activité conventionnée. Je vous conseille de prendre contact avec l’Urssaf pour leur exposer votre problème et trouver une solution.

Bonjour,

Dans la DS PAMC, les IJ versées par une prévoyance Madelin doivent-elles être rajoutées au SNIR dans la case R ? Il me semble que le chiffre indiqué ici permet de déterminer la prise en charge CPAM sur notre cotisation maladie, or si les revenus versés par la prévoyance ne sont pas pris en compte sur ce calcul, vont-ils être taxés intégralement sans prise en charge de la CPAM ?

Merci pour votre retour !

Bonjour Kevin,

Vos IJ Madelin ne doivent pas être rajoutées au SNIR, mais dans la case O. La case R sert en effet à déterminer la prise en charge, mais c’est également le cas de la case O. Nous ne connaissons pas le calcul exacte pour déterminer le revenu pris en compte, mais nous savons que la case R n’est pas utilisée seule 🙂

j’ai réussi en m’aidant de cette calculette bien faite :

https://www.fmfpro.org/IMG/calculette_urssaf_2019/

merci en tous cas Valentine et Georges pour votre aide !

Bonjour j’ai besoin d’aide pour ma DS PAMC

Je précise Je suis dentiste libéral conventionné ayant effectué que des remplacements et en micro BNC, avec un peu d’activité en ZFU

La case D correspond a la case 5HQ de la 2042 c pro

La case G correspond à la case 5HP de la 2042 c pro

Est-ce que jusque là c’est juste ?

Mais ensuite ça se complique :

Pour la case O pourquoi O= (66% de D) + G ?? Pourquoi + ? C’est un revenu exonéré cela devrait être – G

Ensuite P = 0

Et D=W

Si j’ai juste

Merci pour votre aide

Bonjour Jérôme,

Vos revenus exonérés en G sont exonérés d’impôts mais pas de cotisations sociales. C’est pourquoi vous devez les intégrer à la case O. Le reste de vos cases semble bon 🙂

Merci pour votre réponse

Je déborde un petit peu mais pouvez-vous me confirmer que la case 5HQ de la 2042 c pro correspond bien aux honoraires totale encaissé, comprenant les revenus en zfu aussi ? (En gros = chiffre d’affaire total, zfu compris )

Bonjour Jérôme,

La case 5HQ est l’ensemble de vos revenus imposables, il semble donc que vos revenus exonérés de ZFU ne soient pas pris en compte dans cette case.

merci pour la réponse 🙂

Ah non … O + P n’est pas égal à A ! et je constate que l’année dernière non plus …. mais c’était passé l’année dernière et pas cette année ….

Bonjour,

J’ai un contrat de prévoyance dans le cadre de la loi madelin, en 2018, j’étais en arrêt maladie, l’assureur m’a versé des indemnités journalières.

Je remplis quelle case de la DS PAMC pour déclarer ces revenus.

Merci

Bonjour Cathy,

Les IJ Madelin doivent être déclarées dans la même case que les revenus qu’elles remplacent. Si votre activité est conventionnée, vous devez donc les déclarer dans la case O, ainsi que dans votre revenu global en case A ou D (suivant votre régime d’imposition).

Que veut dire conventionnée ? Les examens sont bien cotés par l’assurance maladie bien sûr et je suis en secteur 1

Bonjour

je suis radiologue vacataire et je reçoit des honoraires fixes pour mes vacations, je ne reçoit pas de SNIR,

dois je remplir la case R ?

Dois je y mettre le montant de la case W?

amicalement

Bonjour Slim,

Votre activité est-elle conventionnée ? Si oui, alors vous devez ajouter l’ensemble de vos honoraires à la case R. Sinon, vous devez y indiquer 0.

bonjour, après avoir validé ma déclaration j’ai le message suivant :

Certains éléments saisis dans votre déclaration font l’objet des signalements suivants :

Anomalie(s) bloquante(s).

La zone O doit être égale à la somme du montant net de vos revenus conventionnés (déduction faite des revenus dégagés dans le cadre de vos activités non conventionnées eux reportés dans la zone P).

La zone P doit être égale à la somme de vos revenus nets non conventionnés (déduction faite de vos revenus dégagés dans le cadre de vos activités conventionnées eux reportés dans la zone O).

Veuillez rectifier ces éléments.

J’ai pourtant l’impression d’avoir correctement suivit les consignes en utilisant les chiffres de ma 2035 et de mon SNIR …

en cliquant sur la notice de l’urssaf on tombe sur l’aide suivante :

Afin de répartir vos revenus entre les cases O et P vous pouvez appliquer la formule suivante qui vous indiquera le montant à reporter dans P, le solde étant à reporter en O :

P = [A (ou – A) + B (ou – B) + C (ou – C) + (D*66%) + (E*29%) + (F*50%) + G + H + I + M (ou – M) + N (ou – N)] – O

En suivant ce calcul ( et non pas le calcul recommandé : P = A ou 66% de D + G – O) je trouve un P négatif ! et le site valide alors ma déclaration … comment P peut il être négatif ?

Merci pour votre aide

Bonjour Julie,

Le calcul que nous proposons « P = (A ou 66% de D + G) – O est une version simplifiée du calcul de l’Urssaf, nous avons simplement enlevé les cases qui ne concernent pas les professionnels libéraux (case B, C, E, F, H, I, M et N). Vous devriez donc trouver le même montant avec les deux calculs. Le montant de la case P ne peut en effet pas être négatif. Normalement, O + P doit être égal à A (ou 66% de D) + G. Est-ce votre cas ?

Bonjour,

Je suis médecin remplaçant en micro BNC.

Concernant la case J, j’ai eu au cours de l’année 2018 deux échéanciers différents avec des montants de cotisations différents :

– en janvier 2018, j’ai reçu : maladie/maternité = 294€ ; alloc familiales = 160€ ; soit 454€ au total

– en juin 2018, j’ai reçu : Alloc familiales = 160€ – 160€ (participation CPAM) = 0€ ; et cotisation assurance maladie = 484 – 477 (participation CPAM) = 7€ ; soit 7€ au total

Le plus logique me semble de prendre la version la plus récente, donc le tableau de juin 2018, et donc de déclarer 7€ dans cette case J.

Cepandant, quand je regarde le total de chacun des tableaux (1247€ en janvier 2018 et 964€ en juin 2018), je tableaux de janvier 2018 est plus proche de ce que j’ai réellement payé durant l’année 2018, j’ai donc un doute.

Merci pour votre aide précieuse

Bonjour Kamel,

Vous avez en effet payé les montants du premier tableau, mais la CPAM vous a remboursé une partie de ces cotisations du fait de votre profession. Avez-vous pris compte de ces remboursements dans votre calcul ? Je vous conseille de partir du relevé de juin, en y ajoutant les cotisations à votre caisse de retraite.

D’accord, non je ne l’avait pas pris en compte. encore merci pour votre aide

Bonjour Valentine,

Je suis medecin généraliste remplaçant et je dois remplir la DSI car je suis en attente d’affiliation à la CPAM.

Concernant la case XU, je voulais savoir si je devais la remplir en sachant que je ne remplace que des médecins généralistes de secteur 1 (je ne sais pas à quoi correspond le régime ASV…)

Et si je dois la remplir, dois je mettre le montant brut ou net ?

D’avance merci pour votre réponse.

Bonjour Elise,

Le régime ASV ne concerne que les médecins de secteurs 2 qui ont accepté de limiter leurs dépassements d’honoraires. Dans votre cas, vous n’avez donc pas besoin de remplir la case XU 🙂

Bonjour,

Un grand merci tout d’abord pour toutes vos explications qui m’ont bien aidées. Il me reste quand même 2 questions.

Je suis médecin généraliste remplaçante depuis septembre 2017 inscrite en 2018 à la CPAM (après les 30 jours de rempla).

1) J’ai rempli la DS PAMC et non la DSI, est-ce exacte? J’ai voulu voir le lien que vous aviez mis dans une des réponses du blog mais il ne fonctionne plus et n’ai pas retrouvé sur AMELI les conditions pour être éligible à la DS PAMC.

2) Concernant les cotisations sociales totales case J, j’ai eu du mal à retrouver un échéancier de 2018 donc d’après mon compte URSSAF en ligne, j’ai additionnée les cotisations (sans les CSG et CRDS) des 4 trimestres de 2018, est-ce que c’est bon?

Je vous en remercie

Bonjour,

En tant que médecin remplaçante, vous devez en effet remplir une DS PAMC. Si elle vous a été proposée sur le site de net-entreprise, c’est la bonne déclaration. Pour la case J, vous pouvez en effet utiliser les relevés en ligne de l’Urssaf. Attention, vous devez enlever la CSG, la CRDS et la formation professionnelle également.

D’accord,je n’avais effectivement pas enlevé la contribution à la formation professionnelle. Merci beaucoup pour vos réponses et votre disponibilité.

Bonjour,

Je suis dans la même situation avec des IJ de sécu pour maladie puis grossesse mais je suis en micro BNC (avec remplacements en ZFU).

L’année dernière pour moi, c’était R=D=W.

Cette année, où dois-je ajouter ou retirer mes indensités de sécu?

J’avais noté D=5HQ mais cette année dois-je retirer les IJ de la case D?

Par ailleurs je n’ai pas de case K et L qui apparaissent lorsque je fais ma déclaration sur net-entreprises, est-ce normal?

Merci à vous pour votre disponibilité.

Bonjour Alice,

Vos IK pour maladie doivent être déclarées en case O si vous êtes conventionnée, sinon en case P. Vos IK pour grossesse doivent être indiquées en case L, il n’est pas normal que cette dernière n’apparaisse pas (normal cependant pour la case K). Vous devez ajouter vos indemnités aux cases D et W, mais pas dans la case R.

Merci pour votre réponse. L’allocation de repos maternel est elle à ajouter aux IJ?

Et savez vous si on doit déclarer la somme reçue sur notre compte, ou la somme donnée sur le relevé fiscal des IJ en fin d’année? (cette somme est différente pour moi)

Vous devez déclarer la somme perçue réellement sur votre compte 🙂

Bonjour Alice,

Oui tout à fait, l’allocation est traitée de la même manière que les IJ.

D’accord, donc je ne dois pas tenir compte des déductions de CSG éventuelles?

Bonjour,

Qu’entendez-vous par déductions de CSG éventuelles ? Les IJ maternité et l’allocation de repos maternel ont déjà été soumises à la CSG et à la CRDS, c’est pourquoi vous devez les indiquer en case L.

Bonjour Alice,

Je viens de comprendre pourquoi la case L n’apparaît pas sur votre déclaration. Comme vous êtes en micro-BNC, les allocations et indemnités ne sont pas imposables, c’est pourquoi le logiciel ne vous propose pas de les renseigner.

Bonsoir,

Je suis orthophoniste en libérale en régime BNC.

Pour ma DS PAMC, j’ai quelques questions et n’arrive pas à avoir une réponse claire de mon AGA.

Un point de contexte : en 2018, dans le cadre de ma grossesse, j’ai été arrêtée très tôt donc j’ai touché des indemnités de ma prévoyance Madelin (Maintien de revenue et Remboursement de frais généraux), des IJ d’arrêt maladie (lié à ma grossesse – menace d’accouchement prématuré), des IJ grossesse, l’allocation de repos maternel. J’ai également été un petit peu remplacée : donc j’ai reversé des honoraires.

– Dans la case O :

* dois-je bien déduire les honoraires rétrocédés à ma remplaçante ?

* les indemnités touchées de ma prévoyance doivent être prises en compte dans le calcul de mes recettes ?

– Dans la case L : dois-je bien mettre les IJ grossesse + allocation de repos maternel + IJ maladie ?

– Dans ma 2035, quel montant des indemnités touchées par ma prévoyance aurais-je dû déclarer en gain divers ? Seulement les indemnités de Maintien de revenu (seules ces indemnités figurent sur l’attestation envoyée par ma prévoyance) ou la somme Maintien de revenu + remboursement des frais généraux ?

Vous remerciant vivement pour votre aide

Bonjour,

En case O, vous devez bien déduire les honoraires rétrocédés à votre remplaçante. Vous devez indiquer également vos IJ maladie et les prestations Madelin. En case L, vous ne devez mettre que les IJ grossesses et l’allocation de repos maternel.

Concernant votre 2035, le maintien de revenu est bien à indiquer en gain divers. Le remboursement des frais généraux intervient car vous avez payé des prestations vous-même ? Dans ce cas, ils sont à virer sur votre compte personnel et à indiquer en prélèvement personnel.

Merci pour votre retour.

Pour les IJ maladie, même si c’est dans le cadre d’une grossesse pathologique ? De la CSG RDS a déjà été prélevée… Du coup n’y a-t-il pas un risque de double taxation ?

Le remboursement des frais généraux correspond notamment aux charges auxquelles on continue d’être assujetti en cas d’arrêt (loyer, URSSAF…). Me confirmez-vous que je doive les retirer des gains divers ? Du coup, mon AGA ayant déjà envoyé ma 2035 un rectificatif est-il possible ? Merci pour votre aide

Bonjour,

Si la CSG et la CRDS a déjà été prélevé sur vos IJ maladie, c’est qu’elles ont été considérées comme des IJ grossesse, vous pouvez les intégrer à la case L. Concernant les remboursements, dans ce cas, il s’agit de frais professionnels, vous devez donc bien les intégrer à votre 2035 en gains divers. Ils auraient dû être enlevés s’il s’agissait de remboursement de frais maternité par exemple. Pas d’inquiétude, vous n’avez pas à modifier votre 2035 🙂

Bonjour, merci pour ces explication, il y a un point qui reste flou… Je suis infirmière libérale au réel dans la cas o de la déclaration est ce que le montant des actes conventionnés correspond bien au honoraires tirés de l’activité conventionné correspondant au snir et est ce qu’il faut ajouter les frais de déplacement ?

Idem pour la case r elle est pré-remplie sans les frais de déplacement faut il les rajouter ? Cordialement Amelie evo

Bonjour,

Non vous ne devez pas rajouter les frais de déplacement à la case R. Ces frais font cependant partie de votre CA global. En case O, vous devez indiquer tous vos revenus conventionnés nets, frais de déplacement inclus donc (attention, le SNIR est en montant brut).

Bonjour,

Je suis interne en médecine (donc non thésé) effectuant des remplacements (moins de 30 jours sur l’années). Pouvez vous me confirmer que je dois bien déclarer la DS CAMP?

J’ai un message d’erreur depuis plusieurs semaines alors que mon compte net-entreprise est crée depuis plusieurs mois…

« Bienvenue sur le service de Déclaration sociale des professionnels de santé affiliés aux régimes PAM Conventionnés.

Nous n’avons actuellement aucun compte de cette catégorie associée à votre siret.

Si vous venez de vous inscrire en tant qu’entreprise tiers déclarante,

votre inscription est en cours de prise en compte et nous vous invitons a vous connecter ultérieurement. »

J’ai appelé mon URSSAF qui me dit que je dois remplir la DSI et non la DS CAMP… Bref je suis perdue…

Merci d’avance pour votre aide précieuse.

Bonjour,

En tant qu’étudiante en médecine, il est possible que votre inscription au régime des PAMC ne soit pas encore prise en compte. Vous devez donc bien remplir une DSI cette année, comme vous le conseille l’Urssaf.

Bonjour,

J’ai mon client qui est en SELARL à l’IS avec 2 autres associés chirurgiens dentistes. J’ai bien la rémunération pour chacun, par contre que dois-je mettre dans la case W ? Le chiffre d’affaires de l’ensemble des associés ? Si non, comment puis-je connaître le CA pour chacun ?

Cordialement.

Bonjour,

Vous devez indiquer en case W le revenu brut de l’activité de votre client, et non de l’ensemble des associés. Nous sommes spécialisés dans les déclarations pour les professionnels libéraux soumis à l’IR, nous ne pouvons malheureusement pas vous aider pour évaluer le CA de chaque associé.

Bonjour, je suis infirmière libérale remplaçante et également Naturopathe en libéral. Dois mettre mes revenus 2018 naturopathe dans le cadre P des activités non conventionnées?

Bonjour Sandrine,

Oui en effet, la profession de naturopathe n’est pas conventionnée, vous devez donc indiquer ces revenus dans la case P.

Bonjour,

je suis idel remplaçante, je en touche que des rétrocessions

Dans les cases :

A = Bénéfice

C et G = 0 car non concerné.

J = Mes cotisations obligatoires

K = Mes cotisations facultatives

L = 0 car non concerné

O = Bénéfice

OF = Cotisations facultatives

P et PF = 0 non concernée puisque remplaçante?

W = Chiffre d’affaire

Q = 0?

R = Chiffre d’affaire aussi car pas de SNIR

S = 0 non concernée

Pouvez vous me dire si cela est bon?

Je vous demande ceci car j’ai tout le temps des messages d’erreur et actuellement j’ai reçu ma régularisation et l’urssaf se base sur mon chiffre d’affaire pour calculer mes taxes… ce n’est pas normal

Bonjour,

Si vous n’avez remplacé que des professionnels conventionnés, vous n’avez pas à remplir la case P en effet. Je vous conseille cependant de bien vérifier auprès de vos titulaires que leurs activités étaient strictement conventionnées. La case Q est a 0 si vous n’avez pas travaillé dans une structure de soin de type EHPAD, SSIAD ou HAD. La case R est l’ensemble de vos recettes pour actes. Si vous avez eu d’autres rémunérations, vous devez les enlever. Quels messages d’erreur recevez-vous ?

Bonjour Valentine, je débute en tant qu’infirmière liberale remplaçante et

je suis completement perdue dans ce genre des declarations. Je suis en micro bnc .

Pouvez vous m’indiquer quel cas remplir dans mon cas? et comment?

merci beaucoup…

Bonjour Anna,

Vous devez tout d’abord vous connecter (ou créer votre compte) sur le site de net-entreprise. Vous verrez ainsi si vous devez remplir une DSI ou une DS PAMC. En effet, le régime PAMC met un peu de temps à être pris en compte. Une fois la déclaration lancée, vous devrez choisir votre situation, micro-BNC dans votre cas. Les bonnes cases vous seront automatiquement proposées. Pour les remplir, je vous invite à suivre la notice ci-dessus. Les cases qui ne vous concernent pas sont à remplir avec 0.

Je vous remercie vraiment pour votre attention…

dernière question, il existe une exoneration pour l’Ursaff les 24 premiers mois , d’apres ce que j’ai compris. faut-il l ‘indiquer quelque part ? encore merci

Bonjour Anna,

Vous devez certainement parler de l’ACCRE. Elle n’est pas à indiquer dans votre déclaration, elle sera appliqué par la suite. Vous trouverez plus d’informations sur l’ACCRE dans cet article : https://www.indy.fr/guide/creation-entreprise/financer/aides/aide-professions-liberales/

Bonjour Valentine,

Virginie, infirmière libérale BNC .

Environ 20% de mes honoraires sont fait en structure (ssiad/hepad), mais facturés avec feuilles de soins (actes conventionnés) mais bien entendu pas comptabilisé dans le snir

J’ai utilisé la calculette de l’URSSAF proposée sur le site FMF

Tout les calculs sont fait avec les formules indiquées par L’URSSAF

Résultat en P : 568

Résultat en Q : 10519

Mais en reportant ces chiffres sur le formulaire de net entreprise cette situation est bloquante car Q supérieur à P

Merci pour votre aide

Bonjour Virginie,

Les honoraires réalisés en structure de soin sont à reporter en case P et non en case O, qu’ils soient conventionnés ou non. La case P doit donc en effet être toujours égale ou supérieure à la case Q. Ces revenus font l’objet d’un traitement particulier, c’est pourquoi ils sont demandés spécifiquement en case Q.

Merci sincérement

Mais cela bloque toujours sur la case O et P : comment passer du revenu brut au Net ?

Merci à vous

Bonjour Virginie,

Pour passer du brut au net, vous devez enlever les charges professionnelles. Grâce à la 2035, vous pouvez calculer la part que représentent vos charges sur votre CA, vous pourrez ensuite appliquer ce taux sur votre revenu brut conventionné (case O) et non conventionné (case P).

Merci encore pour votre aide! J’ai enfin réussit à remplir la déclaration sans bloquage.

Ce lien m’a également bien aidé:https://www.compta-idel.fr/la-declaration-de-revenu-urssaf-et-carpimko-dspamc-de-linfirmiere-liberale/

Bonjour Valentine.

Je suis kine liberal et je declare Micro BNC.

Par raport la caisse J: Total cotisations Carpimko regles 2018 + Urssaf

est ce que je dois ajouter dans la caisse J la cotisation CGS

DEDUCTIBLE de la urssaf ou pas?

Caisse O: j ai mis D x 0,66

Caisse W: est ce que je dois mettre l integralite des honoraires (CA)

+ indemnites formation pro – versements au remplaçants ?W=D

ou

chiffre brute d affaires sans indemnites formation proffessionel

et sans enlever les retrocesions aux remplaçants?

Caisse R: elle viens rempli avec le SNIR.

est ce que je dois reajuster le SNIR en enlevant les versements

que j ai paye aux remplaçants?

Mes CA + indemnites FP – retros verses au rempla= 50556

SNIR sans enlever les retros au remplas= 55508

J ai un decalage entre mes CA brutes et le SNIR de 861euros

Tu sais si le SNIR tiens en compte deja les indemnites de FP?

Merci à l avance de ton aide.

Bonne journee

Bonjour Oli,

Pour la case J, vous devez enlever toute la CSG, même celle qui est déductible. Cette partie est en effet déductible des impôts, mais n’a pas d’incidence sur le calcul de vos cotisations sociales. Pour la case W, vous devez indiquer tout ce que votre activité a gagné, donc vos recettes conventionnées (avec les rétrocessions) et vos gains divers (formation pro). Pour la case R, vous devez garder les versements à votre remplaçant. Le SNIR ne comptabilise pas les indemnités FP, il récapitule simplement la totalité des actes pratiqués lors de votre activité. Vous ne devez donc pas les rajouter. Il y a souvent des décalages entre la SNIR et votre compta personnelle, vous pouvez donc corriger légèrement votre SNIR.

Bonjour,

J’ai bien compris qu’il faut utiliser le SNIR pour la case R, mais Il y a une différence de presque 10.000€ entre mon SNIR (Honoraires + frais de déplacement) et mon CA brut réel. Par contre si je ne prends pas en compte les frais de déplacement du SNIR le montant des honoraires rassemble a ma CA brut donc je voulais vous demander qu’est-ce que je doive utiliser pour remplir la case D?

– Le SNIR + déplacement (honoraires + frais de déplacement)

– Seulement le SNIR (honoraires)

– Ma CA brut réel?

Merci encore

Georges

Bonjour Georges,

Pour remplir votre case R, vous ne devez tenir compte que des honoraires de votre relevé SNIR, et pas des frais de déplacement. Pour la case D, utilisez votre CA réel, que vous avez calculé vous même dans votre comptabilité.

Merci beaucoup Valentine!!!!!!

Mais j ai une derniere doute: